今日实时汇率

1 美元(USD)=

7.3033 人民币(CNY)

反向汇率:1 CNY = 0.1369 USD 更新时间:2024-12-24 08:02:32

(来源:高瑞东宏观笔记)

核心观点:

市场多数将本轮降息与历史上的预防式降息作比较,但我们认为目前市场预期的本轮降息幅度和持续时长,与多数预防式降息差别较大。从美联储的降息路径和美国经济背景看,我们认为本轮降息更加贴近1984-1986年的降息周期。

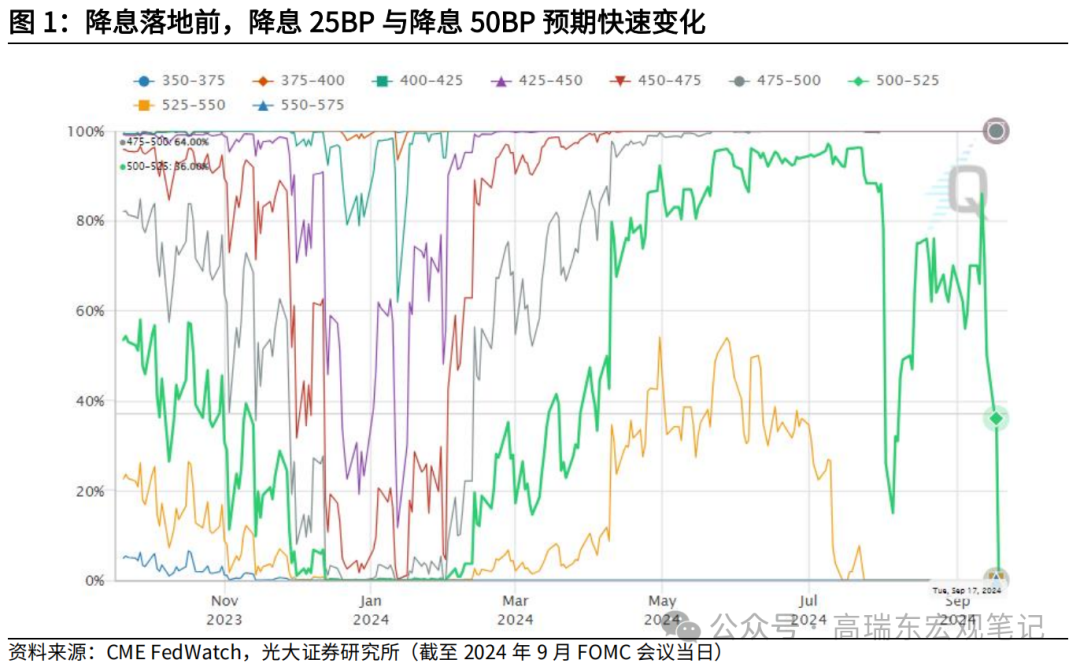

市场预期反复波动,9月议息会议前对本次降息幅度悬念较大

回顾从本轮加息结束到降息开启前,市场一直没有形成一致预期。8月前,市场广泛讨论的是9月是否会降息,8月以来,市场分歧点从是否会降息快速演变为降息幅度,并且在更多押注降息25BP还是50BP中反复3次。第一次,衰退交易下,市场更多押注9月降息50BP;第二次,美国8月CPI数据公布后,市场更多押注9月降息25BP;第三次,议息会议开始前一周,市场押注向9月降息50BP转移。

为什么本轮降息周期像1984年?

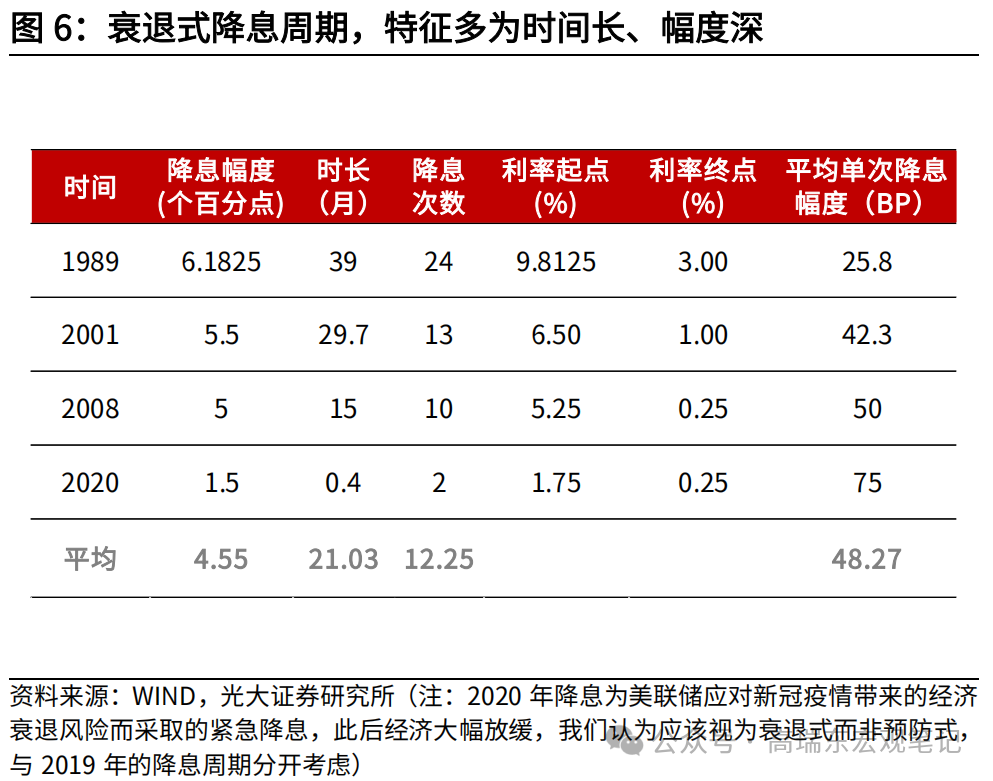

首先,本轮降息是预防式还是衰退式?我们认为,本轮降息和历史上多数预防式降息有所不同,原因在于,市场预期的本轮降息幅度和降息持续的时间,要远远高于1987年以来预防式降息的幅度(3次降息75BP,1次降息81.25BP)和时间(2到7个月),而本轮降息如果以3%作为利率终点,降息幅度将达到250BP,持续时间超过一年。市场预期的本轮降息的经济背景,贴合预防式降息,但预期的降息幅度,其实更加靠近衰退式降息,这可能也是市场在美国经济数据尚可的情况下交易衰退的原因。

其次,降息周期长度不同,不同周期中,降息N月后的资产价格表现,其实并不可比。持续3个月的降息周期,与持续7个月的降息周期,如果放在一起比较降息开启后6个月时资产价格的表现,显然不合理。但1984年开启的降息周期的降息幅度达到562.5BP,持续了两年有余,可以包括住目前预期的本轮降息周期长度。

最后,当前经济背景也比较贴近1984-1986年的降息周期。从降息路径看,当时的美联储也是表示将根据国内和国际的金融市场、通胀、信贷情况调整自己的货币政策,降息路径的不确定性较强。从经济背景看,当时美国经济放缓但也相对有韧性,此前为了应对高通胀而大幅加息,在通胀降温后,为了应对财政高赤字和遏制强美元,美联储选择降息。

对本轮降息周期资产价格的展望

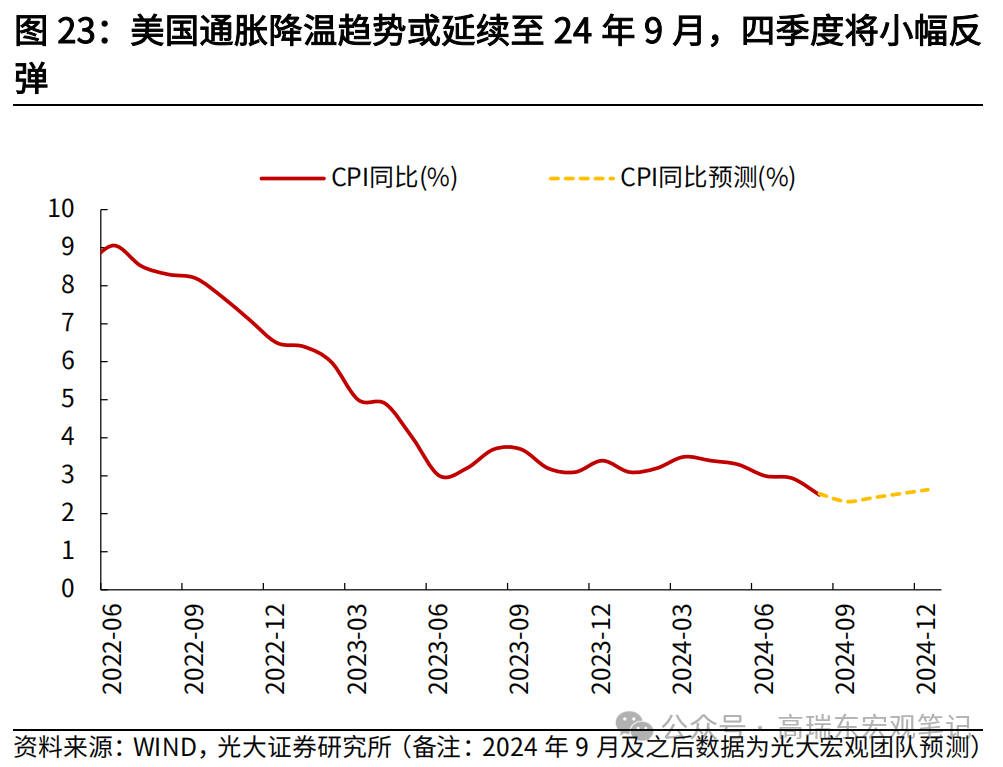

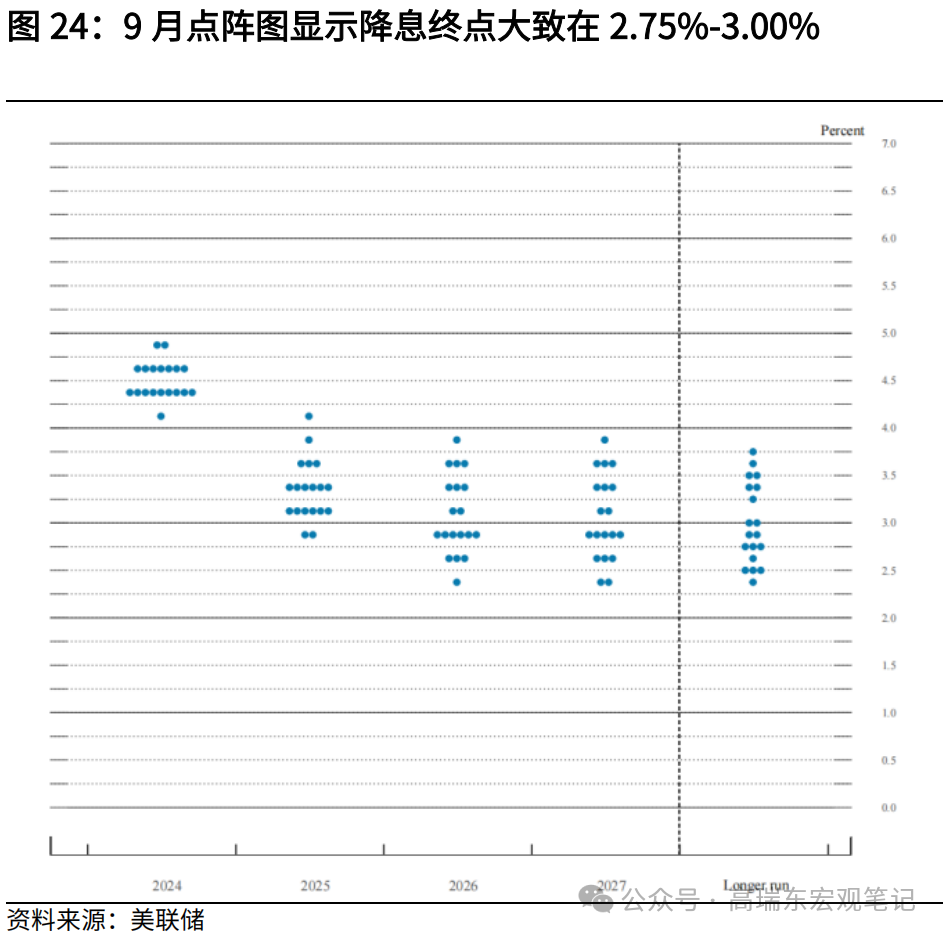

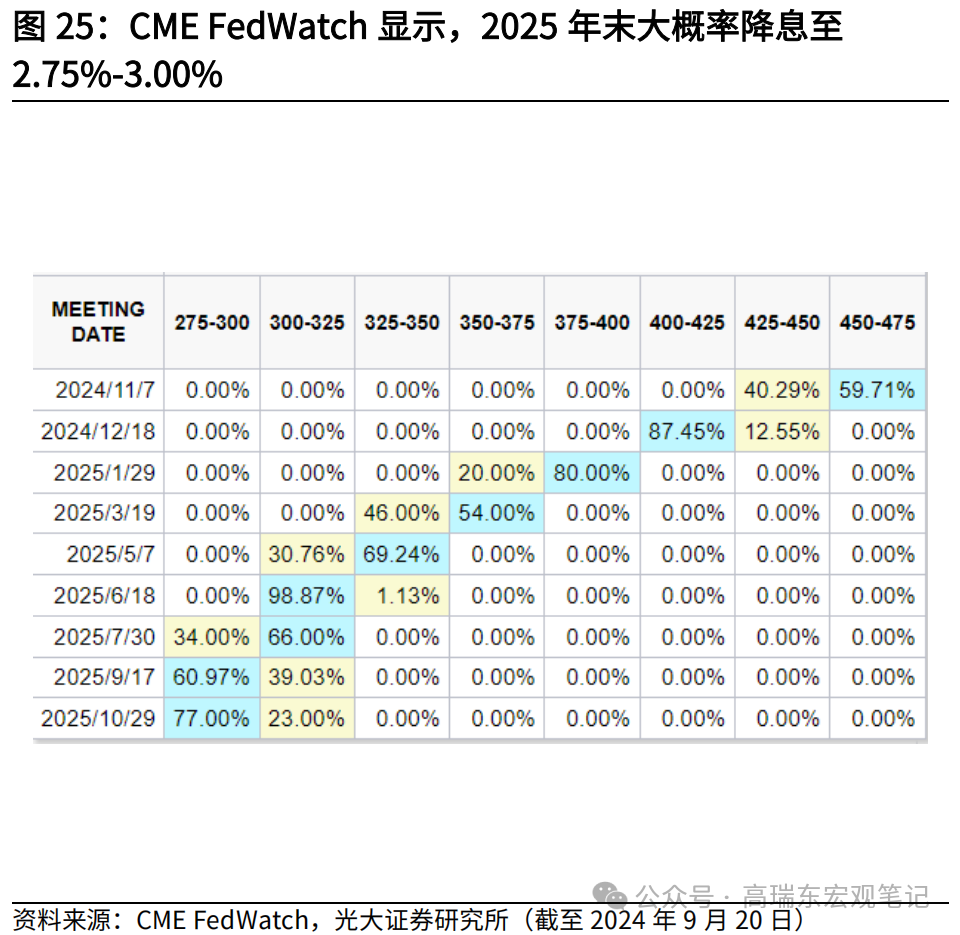

结合美联储表态以及美国经济情况,基准预期是美国经济软着陆,不发生金融危机,通胀无大幅上行风险,就业市场呈现降温趋势,美联储将依据经济数据情况逐步降息,从9月的点阵图看,降息终点大致在3%。在此基准预期之下,长视角看,美债利率:下行的确定性相对较强,短端的下行确定性高于长端;美元指数:不确定性更强,欧洲央行的降息路径同时受欧洲经济和美联储货币政策的影响,但考虑到欧洲经济韧性不及美国,本轮降息周期也是由欧洲央行提前开启的,美欧利差向上压力比向下支撑更加牢固,美元指数向下空间有限,向上空间需等待观察;黄金:趋势性向好,有望同时受益于实际利率和央行购金,从实际利率看,美债利率趋于下行,7月PCE同比增速为2.5%,距离目标通胀2%的空间已然较小,美国经济正在放缓,实际利率有下行空间,从央行购金看,在去美元化趋势下,各国央行黄金储备易上难下。

风险提示:美国经济和货币政策超预期;地缘政治风险超预期。

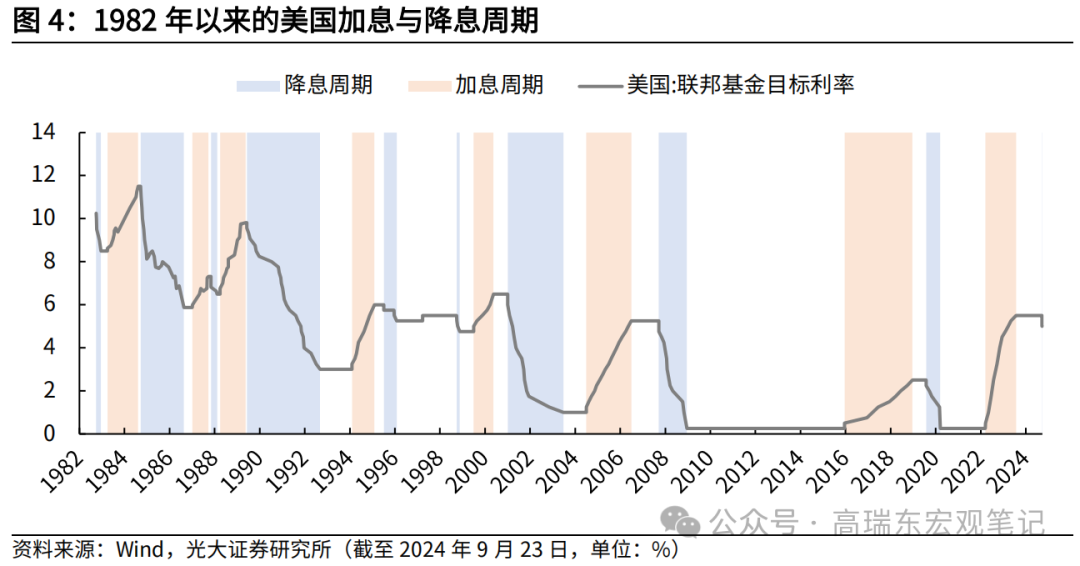

一、本轮美联储降息或更贴近1984年

事件:9月18日议息会议,美联储宣布降息50BP。降息前,市场对降息幅度分歧较大,并且预期反复波动,在议息会议前一周内市场预期即大幅转变。降息后,资产价格短时间内大幅反转。

核心观点:市场多数将本轮降息与历史上的预防式降息作比较,但我们认为目前市场预期的本轮降息幅度和持续时长,与多数预防式降息差别较大。从美联储的降息路径和美国经济背景看,我们认为本轮降息更加贴近1984-1986年的降息周期。

二、市场预期反复波动

回顾从本轮加息结束到降息开启前,市场一直没有形成一致预期。8月前,市场广泛讨论的是9月是否会降息,8月以来,市场分歧点从是否会降息快速演变为降息幅度,并且在更多押注降息25BP还是50BP中反复3次。

第一次,衰退交易下市场更多押注9月降息50BP。8月初,日本央行超预期加息缩表,套利交易逆转,全球流动性收紧,此后美国非农数据意外爆冷、巴菲特抛售美股等事件强化了市场对于美国经济衰退的担忧,从资产价格反推出的降息50BP可能性一度达到85%。随着日本央行表态转鸽,流动性危机缓解,衰退交易缓和,资产计价降息50BP的概率降低,美国8月的经济数据出炉前,市场预期降息50BP还是25BP的概率宽幅震荡。

第二次,美国8月CPI数据公布后,市场更多押注9月降息25BP。8月美国就业数据喜忧参半,失业率回落,但新增就业不及预期,并未引起市场对降息幅度的预期变化,押注降息25BP的概率为70%。9月11日,美国核心CPI涨幅超预期,市场押注25BP的概率上行到86%。

第三次,议息会议开始前一周,市场押注向9月降息50BP转移。9月11日后,CME FedWatch显示,资产计价9月降息50BP的概率快速攀升,五个交易日内经历 14%、28%、50%、62%、64%,即在降息落地前,市场已经偏向降息50BP。期间,美国PPI数据表现与欧洲第二次降息,以及前纽约联储主席杜德利以及有新美联储通讯社之称的NickTimiraos的表态,不断推高降息50BP的预期。

三、进入降息周期,资产价格会呈现哪些特征?

首先,利率及其预期的变化对资产价格的影响增强。自2023年7月美联储最后一次加息至今,美国联邦基准利率已经维持在5.25%-5.5%超过一年时间,随着美联储正式进入降息周期,无论是市场预期还是实际降息落地,都会使得资产价格随之变化。

其次,预计降息预期的变化对资产价格的影响在降息周期初期更强。参考加息周期,在降息周期初期,经济数据变化以及降息影响,导致降息路径的不确定性更高,市场会根据每次的数据公布情况在不同的降息可能性中摇摆,也就意味着,市场预期变动会频繁而剧烈,带动资产价格波动放大,而随着降息的效果逐渐显现,美联储观察到经济数据变化趋于稳定,降息步伐和节奏将趋于明确,市场预期也将趋于稳定。

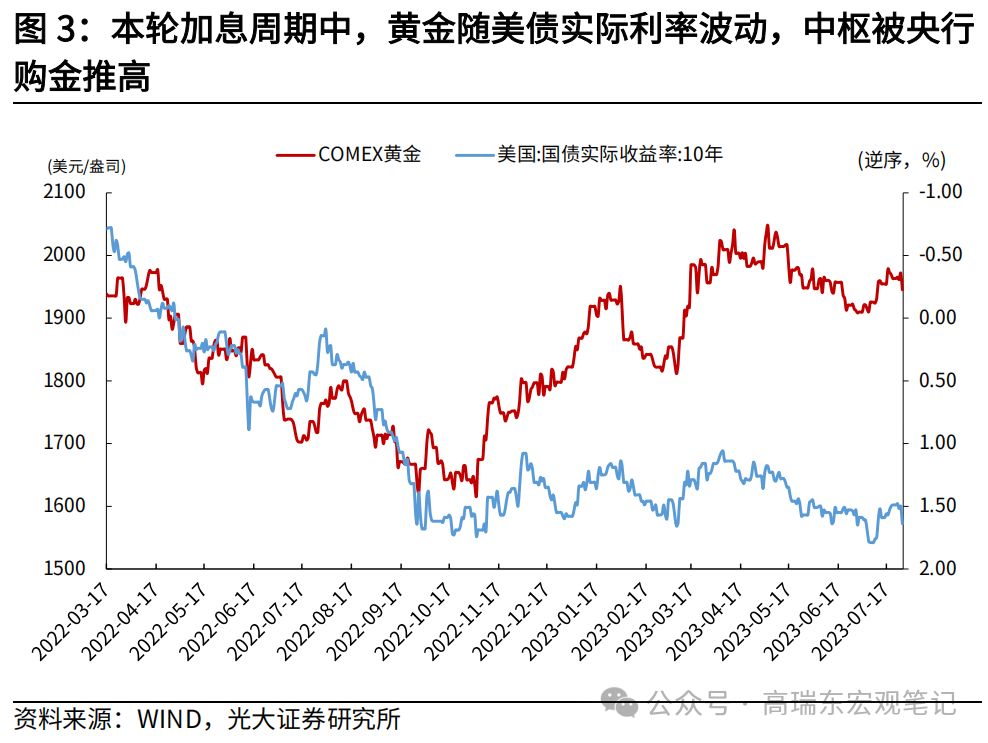

最后,尽管市场预期将反复变动,但从长视角看,降息对资产价格的影响主线相对明确。同样可以参考加息周期,在加息周期中,短期市场预期反复变动,但在美国通胀如期降温并且并未发生金融危机的情况下,对利率敏感的资产,其价格确实是沿着利率上行的逻辑演变的。在2022年3月17日至2023年7月27日整个加息周期中,美债利率上行,短端幅度大于长端:10年期美债利率震荡上行了1.81个百分点,2年期美债利率上行2.97个百分点;美元指数围绕美欧利差变动:美国联邦基准利率与欧元区存款利率之差先上后下,美元指数先上后下;黄金随美债实际利率波动,中枢被央行购金推高:在加息周期前半段,美债实际利率上行,黄金价格跟随上行,2022年11月中国央行开始增持黄金,推高黄金价格中枢,但黄金价格波动依然依赖于美债实际利率。

四、具体路径上,本轮降息可以参考历史上哪一轮?

大家对于历史上,尤其是20世纪80年代以来,美国降息周期背后的经济情况和资产价格变化的讨论已经比较多,多数与预防式降息的阶段作比较,这里,我们有一些不同于市场主流观点的思考。

3.1 为什么本轮降息周期像1984年?

首先,本轮降息是预防式还是衰退式?主流观点是,按照降息时美国经济是否已进入衰退,可以将降息分为两种情况,预防式降息常见于经济衰退尚未发生时、旨在防范衰退风险,衰退式降息常发生于经济出现明显衰退后、被用于刺激经济。多数观点认为,参考美国目前的经济情况,本轮应归为预防式降息,并且多数用1987年以来的四次预防式降息的资产价格变化作为参考。

但我们认为,本轮降息和历史上的预防式降息又有所不同。本轮降息不能归为衰退式,但是,从目前市场预期的降息路径看,也不能简单类比为历史上的预防式降息,原因在于,市场预期的本轮降息幅度和降息持续的时间,要远远高于1987年以来预防式降息的幅度(3次降息75BP,1次降息81.25BP)和时间(2到7个月),而本轮降息如果以3%作为利率终点,降息幅度将达到250BP,持续时间超过一年。市场预期的本轮降息的经济背景,贴合预防式降息,但预期的降息幅度,其实更加靠近衰退式降息,这可能也是市场在美国经济数据尚可的情况下交易衰退的原因。

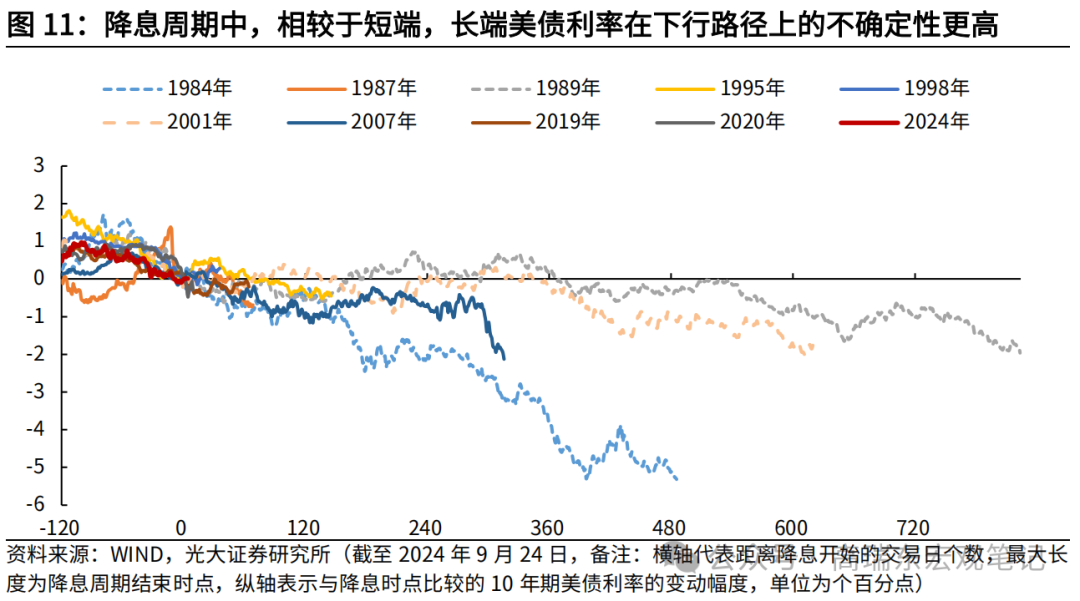

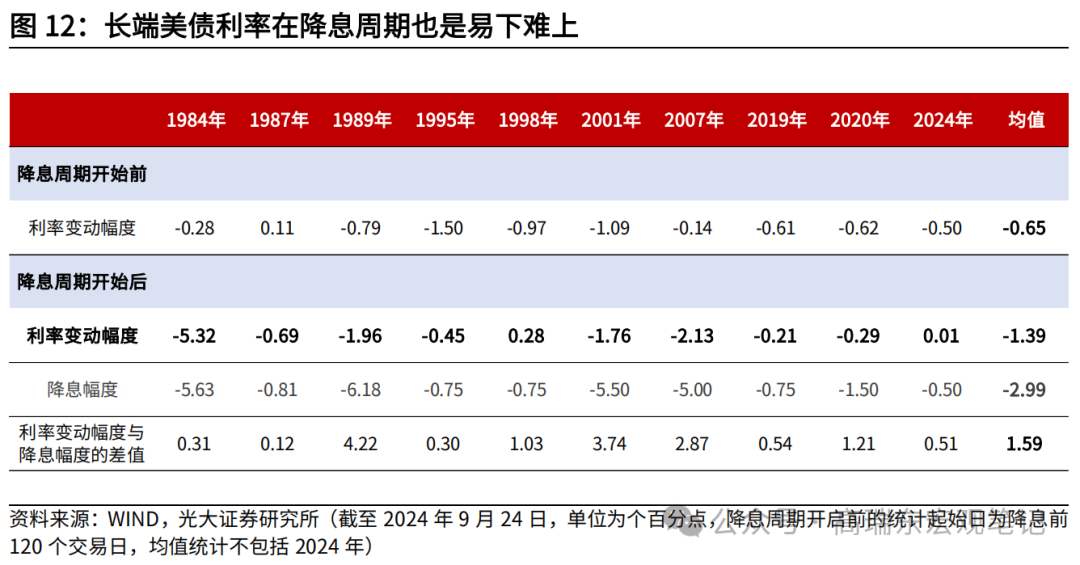

其次,降息周期长度不同,不同周期中,降息N月后的资产价格表现,其实并不可比。持续3个月的降息周期,与持续7个月的降息周期,如果放在一起比较降息开启后6个月时资产价格的表现,显然不合理。但1984-1986年那轮降息周期的降息幅度达到562.5BP,持续了两年有余,可以包括住目前预期的本轮降息周期长度。

最后,如果寻找历史相似时期作为参考,我们认为更加贴近的应当是1984-1986年的降息周期。

从降息路径看,该轮降息周期持续了23个月,降息幅度达562.5BP,每次降息在25BP-50BP,并且当时的美联储也是表示将根据国内和国际的金融市场、通胀、信贷情况调整自己的货币政策,降息路径的不确定性较强,在该轮降息周期中,美联储议息会议的“Expected” Funds Rate还有过数次小幅提升。

从经济背景看,当时美国经济放缓但也相对有韧性,此前为了应对高通胀大幅加息,在通胀降温后,为了应对财政高赤字和遏制强美元,美联储选择降息。首先,当时联邦基金目标利率已经成为美联储的主要货币政策目标,根据纽约联储对1984年降息的回顾,1983年后,美联储转向使用funds rate targeting procedure,联邦基金目标利率成为美联储的主要政策目标,这也是大家复盘美联储货币政策往往从20世纪80年代开始的原因。其次,该轮降息周期开始前,美国经济出现一定程度放缓,纽约联储表述为实体经济在1984年夏季急剧放缓,从失业率看,该轮降息周期前美国失业率小幅上行;但也相对有韧性,纽约联储表达为从1983Q4到1984Q4实际GNP增速为5.7%,高于过去几次经济复苏的可比水平;高通胀得到缓解,当年8月PCE同比增速已经降至3.56%,连续5个月下降,CPI同比增速也较3月高点下行。

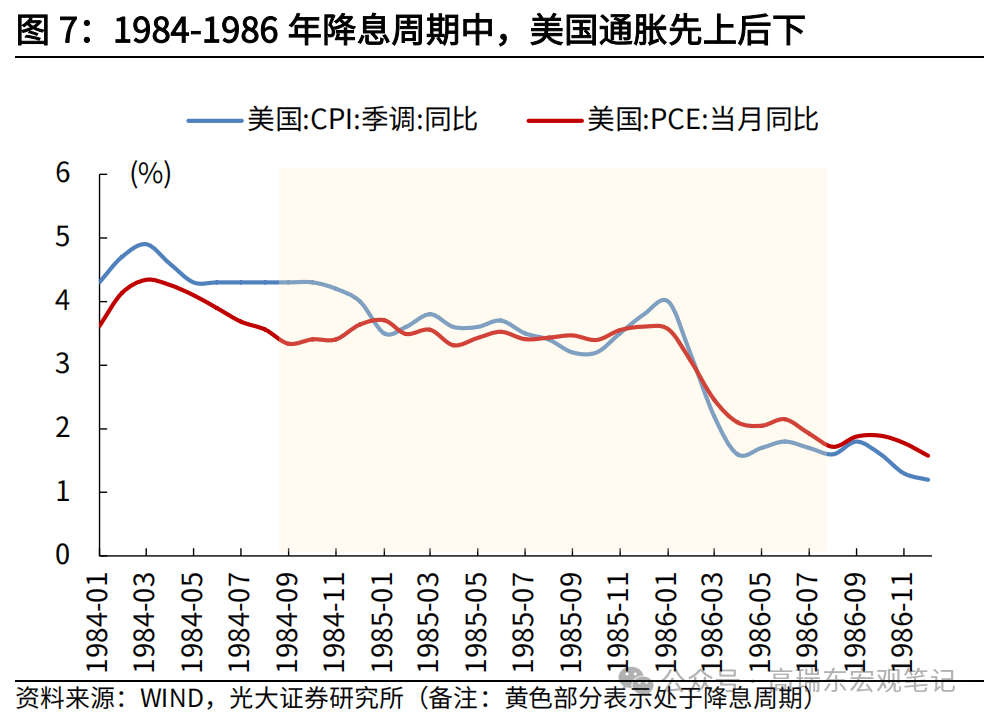

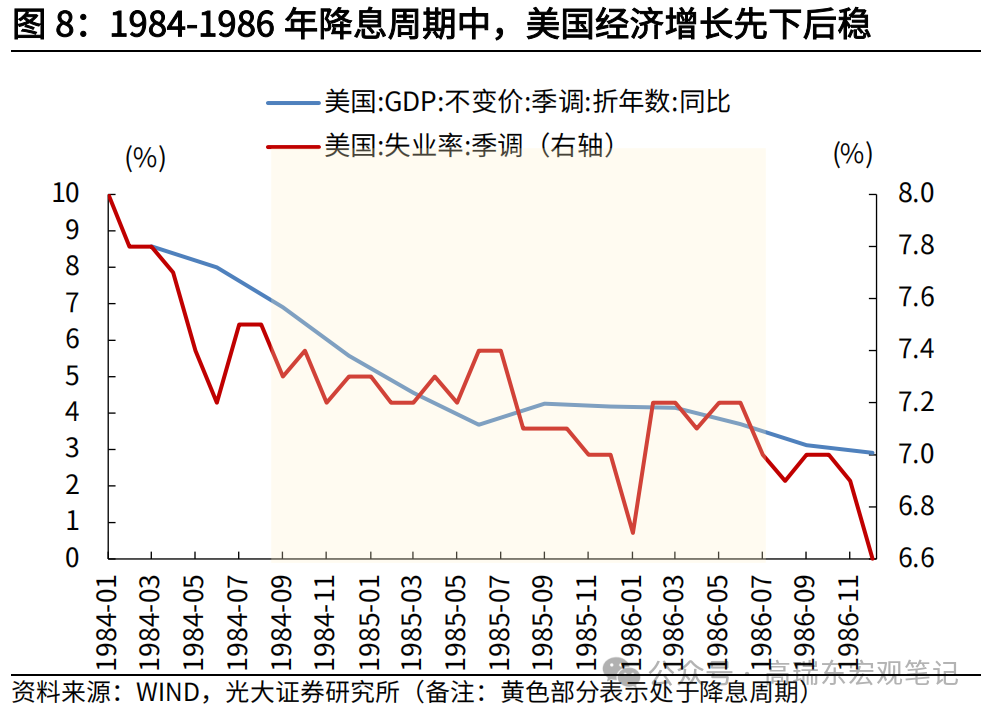

1984-1986年的降息周期,美国经济情况保持了相对稳定。该轮降息周期持续两年有余,大幅高于1987年以来的四轮降息周期,美国经济情况也发生了趋势性的变化。从美国经济增长看,美国经济先下后稳,实际GDP同比增速从降息前的8%下行到1985年年中的3.68%,而后企稳至4%左右,通胀先上后下,降息后4个月内,美国PCE同比增速持续小幅上行,从当年9月的3.33%上行至次年1月的3.70%,而后震荡下行,降息周期结束时的1986年8月仅有1.72%;失业率先稳后下,降息后到1985年7月,失业率维持在7.2%-7.4%的区间,而后逐渐下行,最低到1986年1月的6.7%,后稳定在7%-7.2%的区间。

3.2 1984-1986年的降息周期,资产价格如何变化?

尽管每轮降息周期的经济背景、资产价格的主导因素都存在差异,但是我们可以通过历史上的降息周期、乃至预防式降息周期、更具体到1984-1986年降息周期的资产价格变化,作为我们展望未来资产价格变化的一种线索。

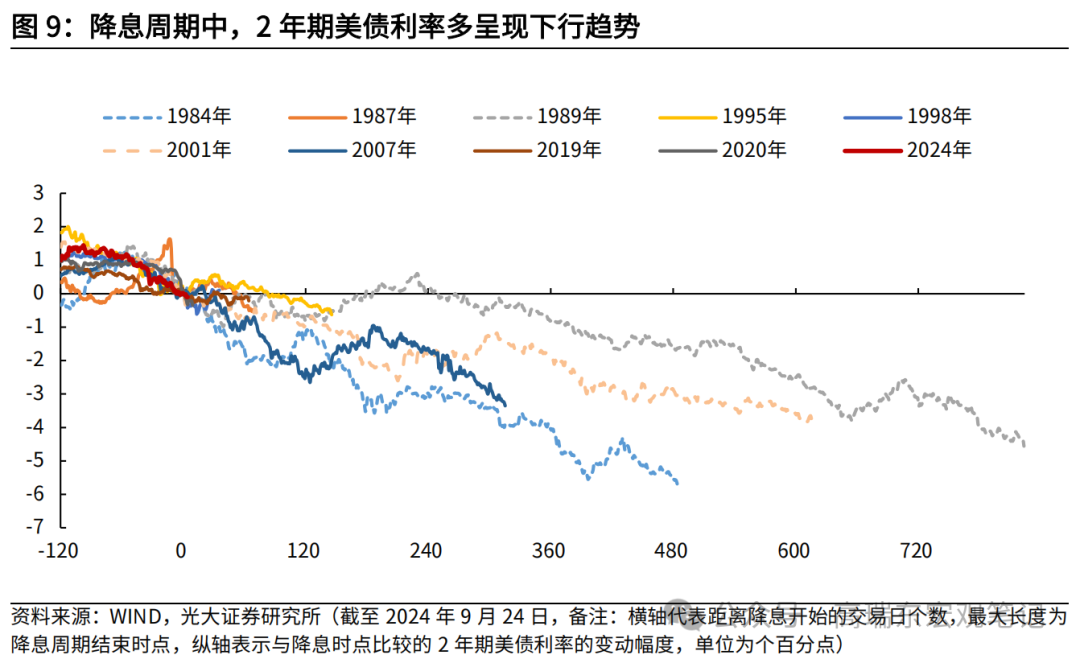

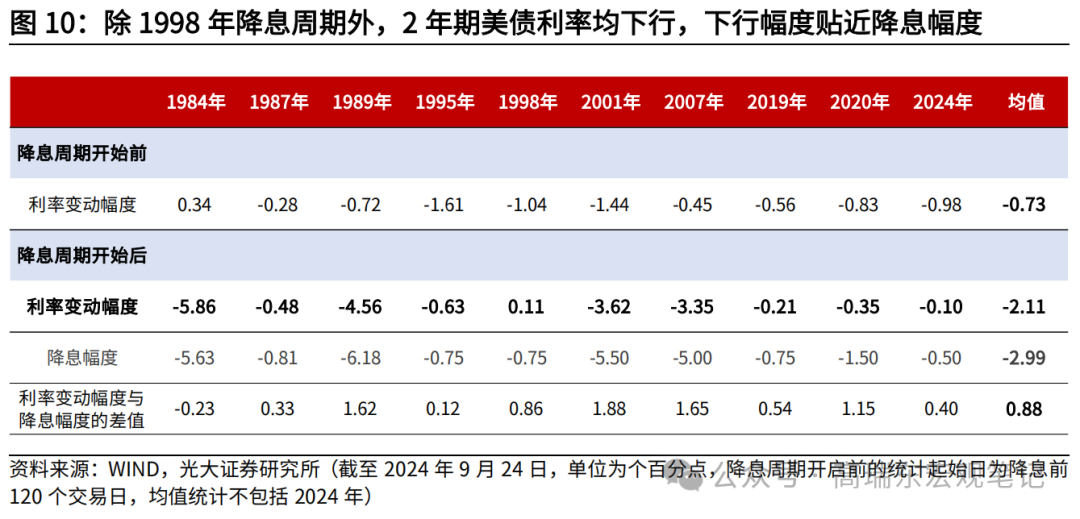

短端美债利率:在降息周期中走势确定性较强。分析短端美债利率走势不需要区分降息周期的类别,对其影响更大的是降息的幅度,除1998年降息周期外,2年期美债利率在降息结束时,均较降息时的水平有所下行,下行幅度与降息幅度高度相关。

长端美债利率:尽管曲线路径存在一定不确定性,但是降息终点的利率也多低于降息周期开启时。同样除了1998年外,10年期美债利率在降息周期结束时,均比降息周期开启时有所下行,总变动幅度也大致贴合降息幅度,但偏低程度较短端利率明显放大,大约是短端利率的2倍。

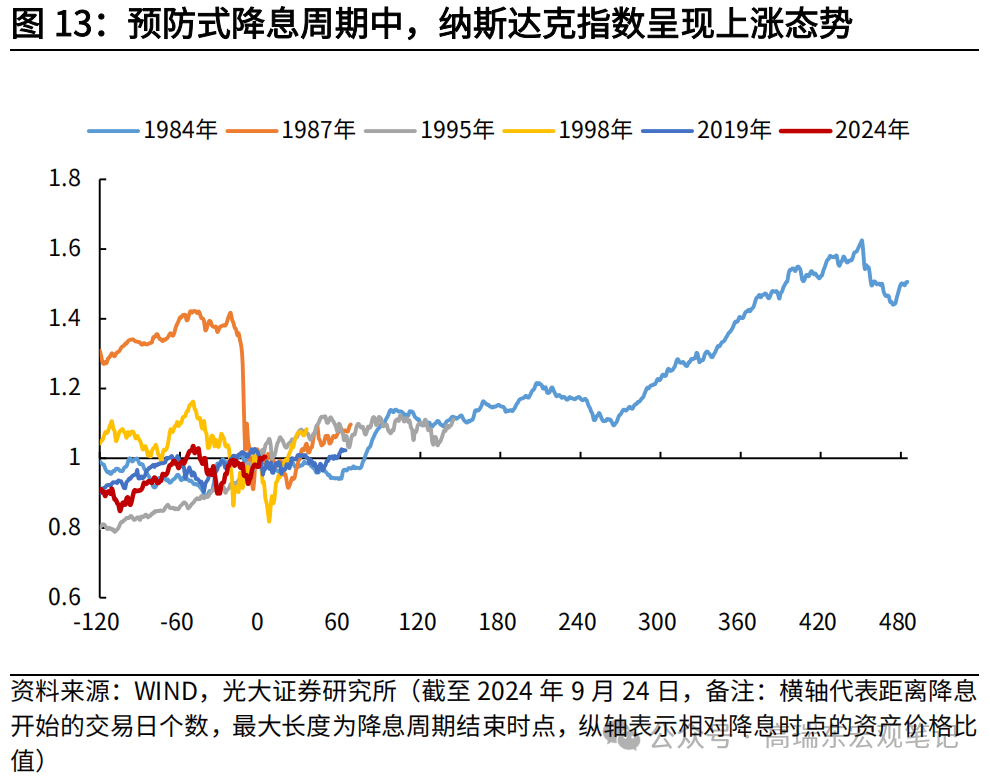

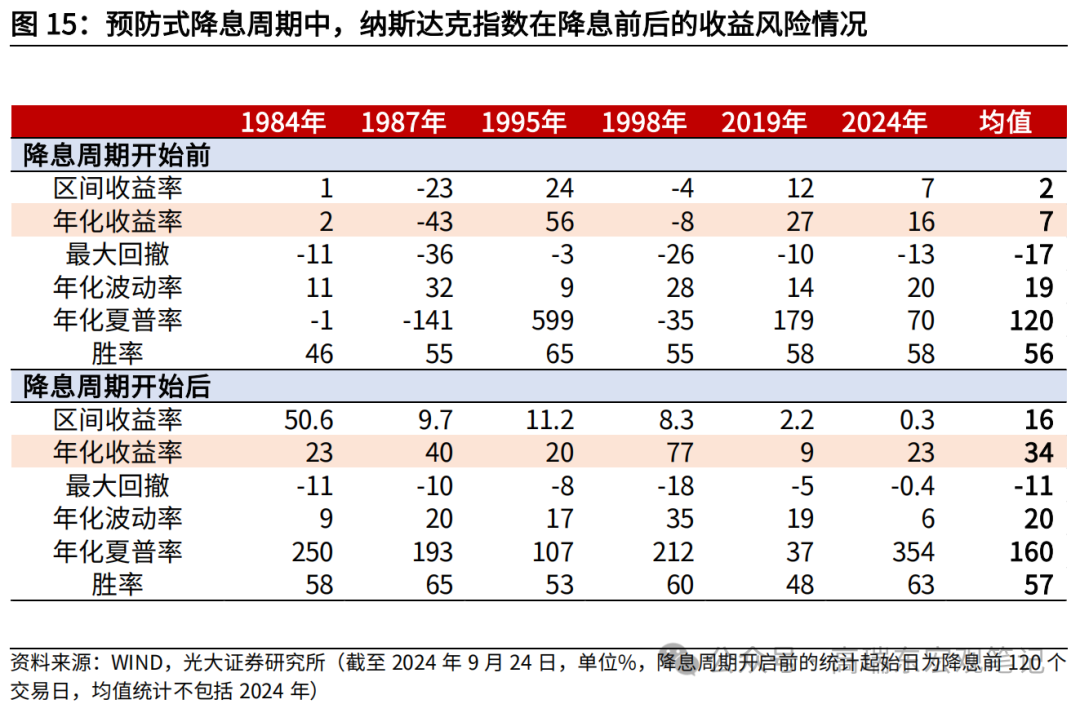

美股:预防式降息周期中,美股全部上涨。美股表现更加依赖于经济情况,在预防式降息和衰退式降息中差异较大,在20世纪80年代开始至2019年的预防式降息周期中,纳斯达克指数全部上涨,平均年化收益率34%。但如果经济出现了明显放缓,衰退式降息中美股则面临较大下行压力,四次中纳斯达克指数有三次下跌。

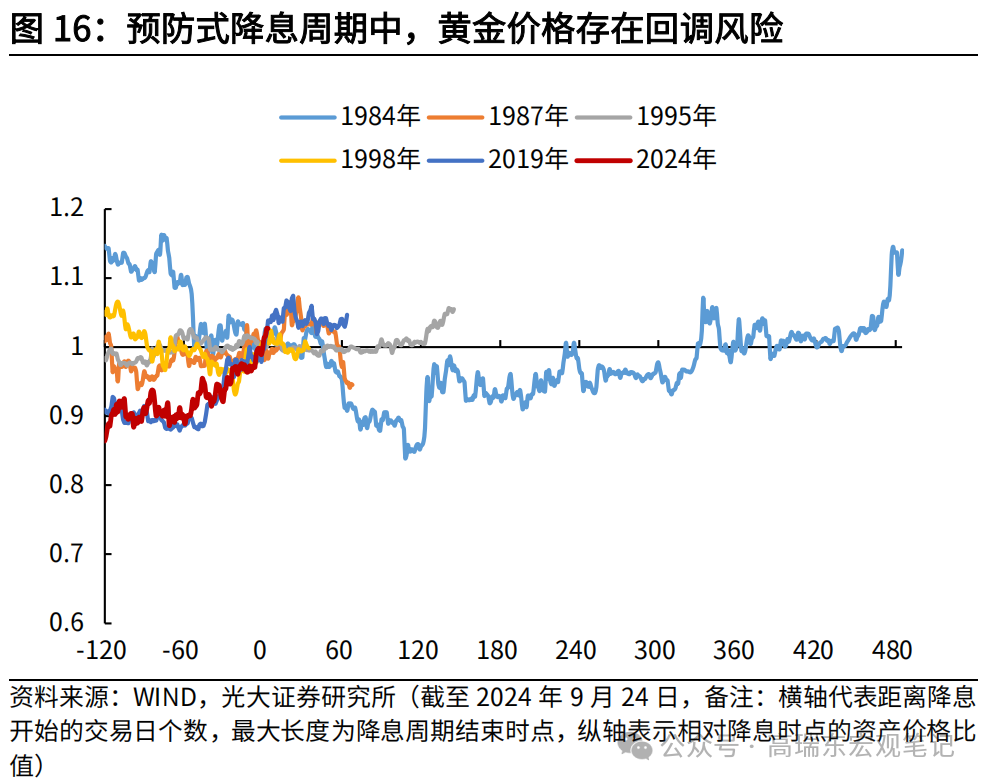

黄金:价格可能存在回调风险,但在预防式降息周期多数上行。黄金定价直接受实际利率影响,实际利率则由美债利率和通胀预期决定,在不同目的的降息周期中,美债利率和通胀的变化差异较大,但总体看,在预防式降息周期中,黄金价格多数上行,平均年化收益约为3.2%,存在一定回调风险,最大回撤均值达8.6%。

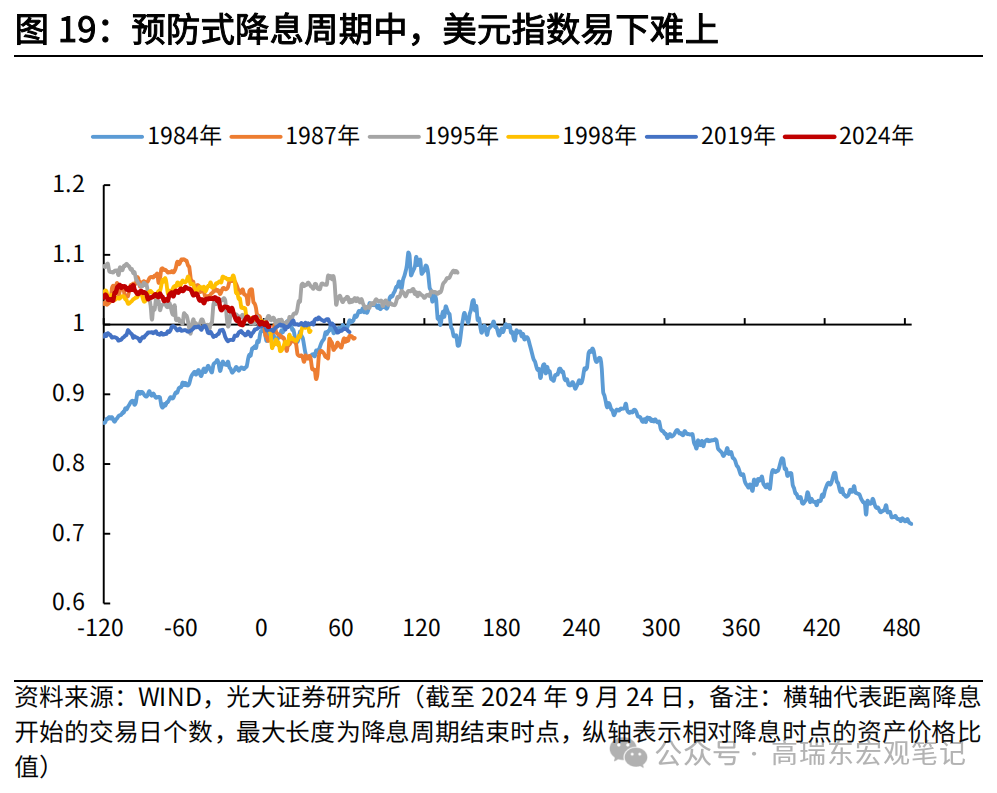

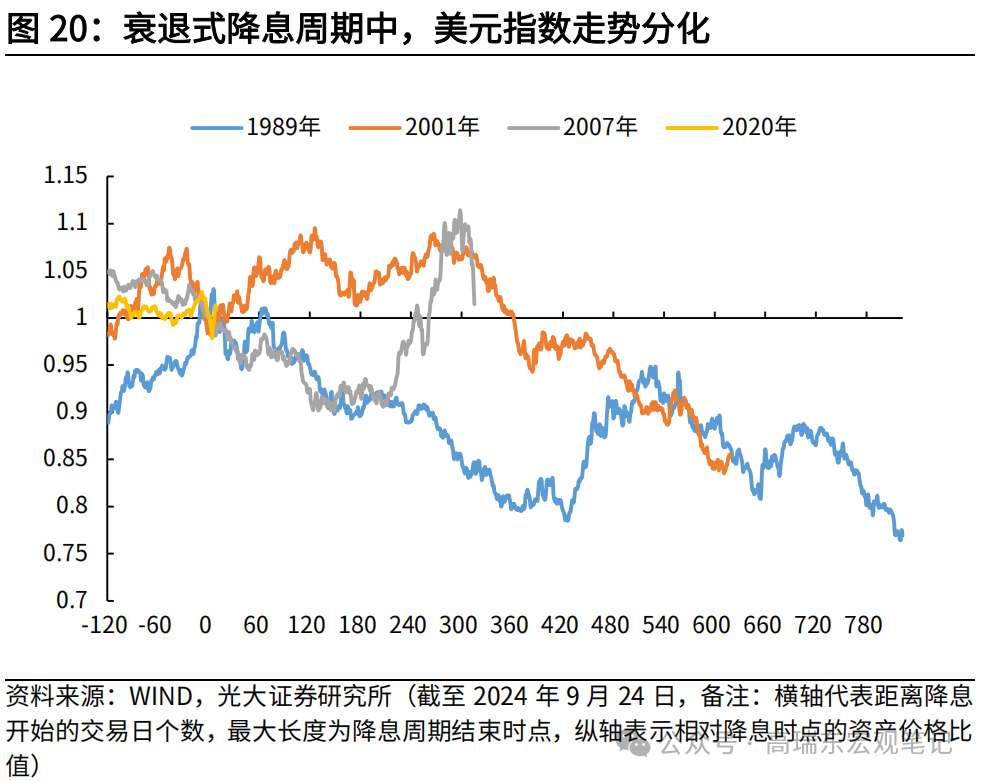

美元指数:走势相对分化,在预防式降息周期中多数下行。美元指数同时受美欧经济情况影响,在降息周期中不确定性较强,但除1995年外,在预防式降息周期中,降息周期终点的美元指数均较降息周期开启时存在不同幅度下行。

五、对本轮降息周期资产价格的展望

向前看,结合美联储表态以及美国经济情况,基准预期是美国经济软着陆,不发生金融危机,通胀无大幅上行风险,就业市场呈现降温趋势,美联储将依据经济数据情况逐步降息,从9月的点阵图看,降息终点大致在3%。在此基准预期之下,长视角看,美债利率:下行的确定性相对较强,同样短端下行的确定性高于长端,目前长端有一定抢跑,进一步下行空间会相对有限,近期风险时点包括2024年9月底的美国政府需要推出新财年预算案以及2025年1月美国政府债务上限期限到期;美元指数:不确定性更强,欧洲央行的降息路径同时受欧洲经济和美联储货币政策的影响,但考虑到欧洲经济韧性不及美国,本轮降息周期也是由欧洲央行提前开启,美欧利差向上压力比向下支撑更加牢固,美元指数向下空间有限,向上空间需等待观察;黄金:趋势性向好,有望同时受益于实际利率和央行购金,从实际利率看,美债利率趋于下行,2024年7月PCE同比增速为2.5%,距离目标通胀2%的空间已然较小,美国经济正在放缓,实际利率有下行空间,从央行购金看,在去美元化趋势下,各国央行黄金储备易上难下。

我们还需要注意的是,未来降息路径的不确定性较高,并不一定依照当前的市场预期演绎,如果出现再通胀苗头,降息空间可能小于预期。此外,如若美国前总统特朗普再次当选,其关税政策和宽财政倾向可能引发市场的通胀担忧,届时市场预期可能抢跑实际通胀数据出炉,且收窄预期的降息幅度。

六、风险提升

美国经济和货币政策超预期;地缘政治风险超预期。