今日实时汇率

1 美元(USD)=

7.2944 人民币(CNY)

反向汇率:1 CNY = 0.1371 USD 更新时间:2024-12-23 08:02:32

21世纪经济研究院研究员 吴斌

随着美联储“大转向”开启首降,全球宽松大潮声势日渐壮大。

在过去的一个月,美联储大力降息50个基点,欧洲央行、加拿大央行、印尼央行、南非央行降息25个基点;英国央行、日本央行、澳大利亚央行等“按兵不动”;通胀压力下俄罗央行意外加息100个基点,巴西央行小幅加息25个基点。

(数据来源:各央行官网、21世纪经济报道)

(数据来源:各央行官网、21世纪经济报道)为加大货币政策逆周期调节力度,支持经济稳定增长,中国人民银行决定从9月27日起,公开市场7天期逆回购操作利率由此前的1.70%调整为1.50%,同时下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构),本次下调后,金融机构加权平均存款准备金率约为6.6%。

整体而言,在美联储大力降息后,发达和新兴市场央行的货币政策也有了更大空间,可以视经济发展动态采取更灵活的货币政策,应对经济压力,而无需过度担忧外部均衡情况。随着美联储“大转向”奏响宽松冲锋号,降息大潮正“渐入佳境”。

美联储“预防式”大力降息

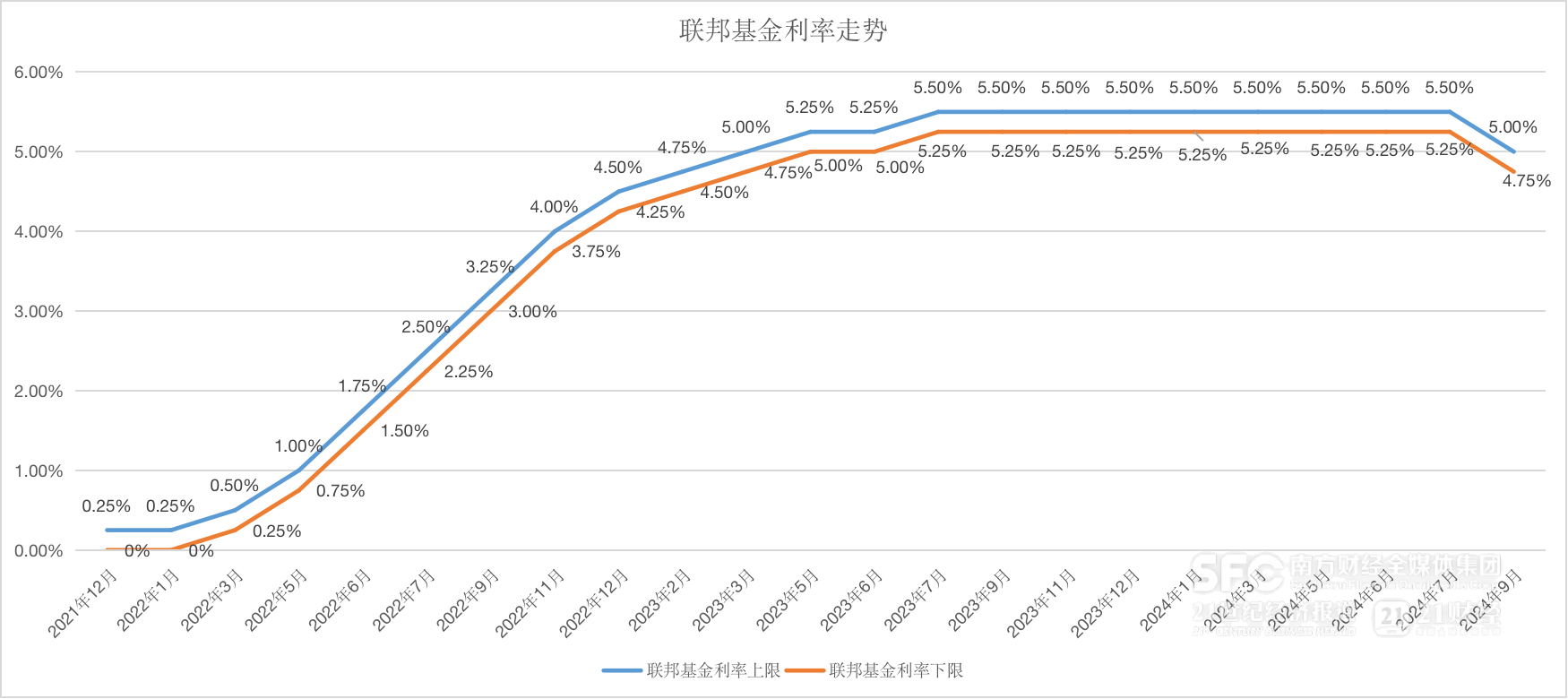

随着美联储政策重心从抗通胀转向稳就业,一度很“纠结”的美联储最终还是选择了大力降息。9月18日,美联储宣布降息50个基点,将联邦基金利率目标区间从5.25%~5.5%降至4.75%~5%。上一次美联储降息还要追溯到2020年3月新冠疫情暴发初期,两次降息已经相隔四年多。

(数据来源:美联储、21世纪经济报道)

(数据来源:美联储、21世纪经济报道)昔日通胀误判的教训还历历在目,加息曾姗姗来迟,降息不能再度迟缓,此次美联储大力降息50个基点可谓是情理之中。

在通胀风险趋弱、劳动力市场下行风险增加之际,美联储选择货币政策“大转向”来提振劳动力市场,不想让软着陆泡汤是关键原因。美联储主席鲍威尔表示,通胀水平已更接近目标,通胀的上行风险已减弱,而劳动力市场的下行风险则有所上升。

整体而言,美联储希望实现双重使命。鲍威尔强调,美联储正在努力,“在恢复价格稳定的同时,又不会出现失业率痛苦上升的情况,这种情况有时会伴随着通货紧缩而出现。”投资者应将美联储降息50个基点视为其“坚定承诺”实现目标的信号。

此次降息后货币政策仍偏紧,美联储此次降息更多地是为了让货币政策脱离高度限制性水平。虽然美联储降息50个基点,但预计至少到2025年的一段时间内,利率仍将处于限制性区域。美联储仍然认为通胀要到2026年才能回到2%的目标水平。2024年核心PCE通胀率中值从2.8%降至2.6%,2025年核心PCE通胀率中值从2.3%降至2.2%,2026年核心PCE通胀率中值维持在2.0%。

尽管经济增速放缓,但美联储仍描绘了一幅“软着陆”画卷。2024年美国GDP增长预期从2.1%下调至2%,未来三年的增长速度都将保持在这一水平,长期增速保持在1.8%不变;今年的失业率预期从4%上调至4.4%,未来三年分别为4.4%、4.3%和4.2%。

对于经济前景,鲍威尔明确表示,美国经济目前没有衰退的迹象,也不认为经济衰退即将到来。美联储现在越来越相信,在调整政策利率的同时,就业市场的强劲势头可以保持下去。经济活动继续以“稳健的速度”扩张,预计今年下半年的增长速度将与上半年相似。美国经济状况良好,降息50个基点旨在保持这种状况。

从官方的非正式预测来看,50个基点的降息或许不会成为常态。备受关注的利率点阵图显示,19位政策制定者对2024年末美联储利率预期的中位数落在4.25%至4.5%之间。这意味着,他们整体认为到年底还会在当前的基础上再累计降息50个基点,每次25个基点。

不确定性仍是未来货币政策基调。当被问及美联储下一次的行动时,鲍威尔表示,在风险平衡的考虑下,这次美联储选择将利率下调50个基点,但未来并没有设定任何固定的利率路径,将逐次召开会议来做出决策。“所有人都不应当认为降息50个基点是新的趋势,不应该仅仅基于这一次的降息就得出这样的结论。换句话说,不要押注接下来降息50个基点。”

对于备受关注的中性利率,鲍威尔称他也不知道具体水平在哪里,但应该要比疫情前高得多。美联储点阵图显示,2025年末利率将落在3.25%至3.5%之间,这意味着明年将累计降息100个基点。2026年将降息50个基点,长期利率维持在2.75%至3%之间。

经济压力下欧洲央行再度降息

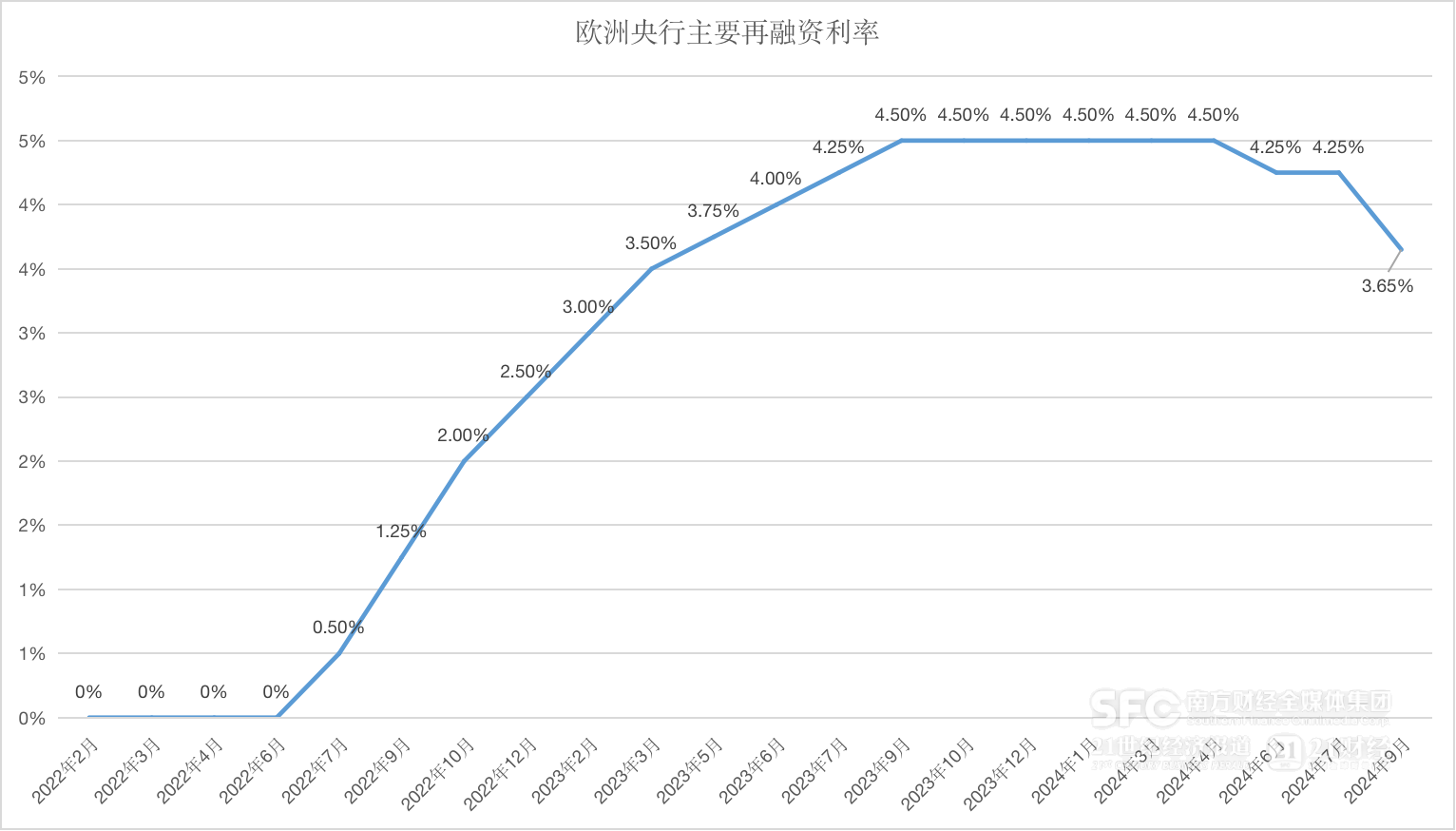

今年6月欧洲央行开启降息周期,成为加拿大央行之后第二个降息的G7央行。在7月“按兵不动”后,9月欧洲央行再度降息。

9月12日,欧洲央行公布利率决议,将存款机制利率下调25个基点,主要再融资利率和边际贷款利率下调60个基点,非对称降息旨在通过调整存贷款利差确保缩表时市场状况可控。此次降息后,主要再融资利率、边际贷款利率和存款机制利率分别为3.65%、3.90%和3.50%。

(数据来源:欧洲央行、21世纪经济报道)

(数据来源:欧洲央行、21世纪经济报道)在欧洲央行再度降息背后,疲软的经济是关键原因。9月6日,欧盟统计局数据显示,第二季度欧元区GDP终值环比增长0.2%,低于初值0.3%;同比增长0.6%,符合预期。受制造业拖累,德国第二季度GDP下滑,这也是欧元区经济疲软的关键原因。

欧洲央行已经下调了经济增长预期,目前预计今年欧元区GDP将增长0.8%,低于三个月前预计的0.9%;预计2025年GDP增速为1.3%,此前为1.4%;预计2026年GDP增速为1.5%,此前为1.6%。

通胀前景方面,欧洲央行预计,今年整体通胀率为2.5%,明年为2.2%,与6月预测持平,但高于欧洲央行2%的目标。由于服务业通胀居高不下,未来两年核心通胀预期被上调,欧洲央行预计今年核心CPI增速为2.9%,此前预计为2.8%;2025年核心CPI增速为2.3%,此前预计为2.2%。

由于经济逆风继续,接下来欧洲央行大概率会在10月继续降息。9月30日,欧洲央行行长拉加德亮相新一届欧洲议会,出席经济和货币事务委员会听证会,她明确表示,欧元区的政策制定者们对能够控制通胀变得“更加乐观”,这种情绪会反映在下一次的货币政策会议中。

通胀压力下英国央行“按兵不动”

尽管欧洲央行、美联储等纷纷降息,但英国央行暂时采取了间歇式降息策略。

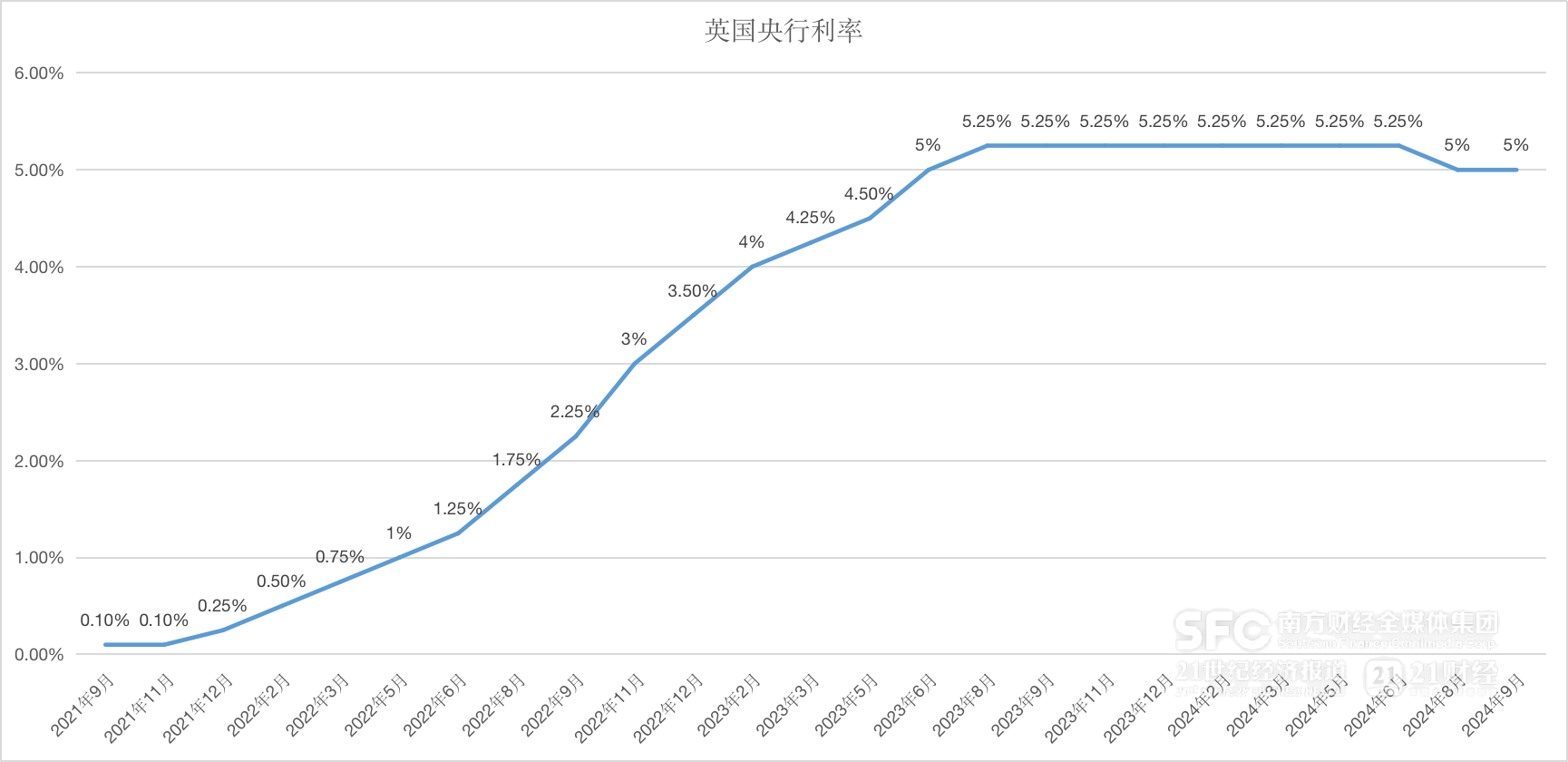

9月19日,英国央行货币政策委员会(MPC)以8票赞成、1票反对的投票结果决定将利率维持在5%,这一谨慎的行动与美联储降息50个基点的决定形成了鲜明对比。与此同时,英国央行宣布维持每年减持1000亿英镑政府债券的缩表速度。

(数据来源:英国央行、21世纪经济报道)

(数据来源:英国央行、21世纪经济报道)尽管英国央行先于美联储降息,但节奏明显慢得多,8月初英国央行下调基准利率25个基点至5%,但如今已被单次降息50个基点的美联储赶超。

顽固通胀是关键原因。9月18日,英国国家统计局公布的数据显示,8月CPI同比上涨2.2%,与7月持平;核心通胀同比上涨3.6%,高于7月的3.3%;英国央行密切关注的服务业通胀在8月升至5.6%,高于7月的5.2%。

英国央行行长贝利表示,他对利率进一步下降持“乐观态度”,但英国央行首先需要看到更多物价压力降温的证据。英国央行称,到年底通胀率可能升至2.5%左右,低于上月预测的2.75%左右,主要是因为油价下跌。经济方面,英国央行预计第三季度经济增长将放缓至0.3%,略低于8月预测的0.4%。

尽管短期“按兵不动”,但未来英国央行仍将继续降息。贝利也表示,英国央行应该能够逐步降低利率,这一路径将取决于价格压力是否持续缓解。“保持低通胀至关重要,所以我们需要谨慎,不要过快或过大幅度降息。”

货币政策分化难掩宽松主基调

在降息的主基调下,各大央行并非铁板一块,另类的日本央行处于货币政策正常化的观望阶段。9月20日,日本央行维持利率不变,但暗示未来会加息。日本国内经济状况正在改善,这有助于继续推动政策正常化,退出多年来的非常规货币刺激政策。

日本央行行长植田和男在新闻发布会上称,货币政策决定将取决于当下的经济、价格和金融发展情况。日本的实际利率仍然极低,如果经济和物价预期达到,日本央行将提高利率。

不过,10月日本央行不太可能加息。植田和男强调,如果数据允许,日本央行将再次上调基准利率,但现在不会急于这么做。“在制定政策时,日本央行需要仔细评估国内外金融和资本市场的发展,以及这些发展背后的海外经济形势等因素,我们有足够的时间。”

在各大央行货币政策有些许分化背后,转向宽松仍是当中的主基调,降息大潮才刚刚开始。

美联储大力降息已经打开了全球宽松空间,多数央行降息只是或早或晚的问题。

在美联储“大转向”后,南非央行也将回购利率下调25个基点至8%,科威特央行降息25个基点至4%,巴林央行下调隔夜存款利率50个基点至5.5%,阿联酋央行下调隔夜存款利率50个基点至4.9%,卡塔尔央行下调存款利率55个基点至5.2%。

甚至在美联储降息前,由于已预计到美联储会采取降息行动,9月18日印尼央行已经出人意料地宣布将基准利率下调25个基点至6%,这也是2021年2月以来印尼央行的首次降息。印尼央行指出,投资者现在预计美联储降息的速度将快于今年早些时候的预期,这应该会支撑印尼盾。

亚洲通胀率上升幅度低于世界其他地区,在目前尚未降息的非美央行中,不少都位于亚洲地区。而随着美联储降息后潜在的货币贬值风险缓解,更多亚洲的央行会有更多动力加入到降息阵营中。摩根大通预计,印度央行有望在10月降息,韩国央行和泰国央行也可能将在年底前采取行动。

展望未来,美国经济下行压力会逐渐加大,美联储将继续降息,全球流动性环境和融资条件将进一步改善。随着美联储大幅降息吹响宽松冲锋号,本轮全球降息大潮声势将愈发壮大。