今日实时汇率

1 美元(USD)=

7.2997 人民币(CNY)

反向汇率:1 CNY = 0.1370 USD 更新时间:2024-12-26 08:02:32

重要信息点评

1、国家统计局公布数据显示,11月份,全国规模以上工业增加值同比增长5.4%,社会消费品零售总额增长3.0%,全国服务业生产指数增长6.1%。1-11月份,全国固定资产投资同比增长3.3%,其中房地产开发投资下降10.4%。11月份,全国城镇调查失业率为5.0%,与上月持平。

2、美国11月核心PCE物价指数同比持平于2.8%,低于预期的2.9%;环比上升0.1%,低于预期的0.2%,创下5月以来最低,显示价格压力有所放缓。11月份消费者支出增长0.4%,个人收入增长0.3%,均低于预期。

3、美国12月标普全球制造业PMI初值录得48.3,预期49.8,前值49.7;美国12月标普全球服务业PMI初值录得58.5,预期55.7,前值56.1。

4、美国11月零售销售环比升0.7%,预期升0.5%,前值从升0.4%修正为升0.5%。

5、美联储如期降息25个基点,将联邦基金利率的目标区间从4.5%至4.75%降至4.25%至4.5%。最新出炉的点阵图显示,美联储官员们大幅上调未来政策利率目标区间的中位数,对明年和后年的通胀预期也显著上调。美联储主席鲍威尔表示,不再紧缩的政策会让美联储进一步调整利率时更加谨慎,决议声明意味着,美联储处于或接近放慢降息节奏、或暂停降息步伐。美联储决议公布后,美元和美债收益率直线拉升,美股、黄金跳水。

6、个人养老金制度从12月15日起在全国全面实施。个人养老金和商业养老产品的不同之处是有政策支持,可以享受更多的税收优惠。目前,个人养老金每年的缴存上限是12000元。这部分钱转入个人养老金账户后,在第二年计算个人所得税的时候是可以扣除的。

7、对于12月以来在债券大牛行情中表现较为激进的机构,央行进行了集中约谈。央行提示市场机构要重视利率风险,提高投研能力,债券要稳健投资。央行强调要依法合规交易,对问题机构是零容忍。

8、证监会修订发布《香港互认基金管理规定》,将香港互认基金客地销售比例限制由50%放宽至80%,允许香港互认基金投资管理职能转授予集团内海外关联机构,同时为未来更多常规类型产品纳入香港互认基金范围预留空间。

9、美国参议院以85票对11票通过了防止政府“停摆”的权宜开支法案,并将该法案送交拜登总统签署。该法案可以保证美国联邦政府继续获得运转的资金,将资金持续期限从本周五晚延长到明年3月中。最新通过的法案与本周四未能在众议院通过的法案内容几乎相同,但删除了有关特朗普提出的取消或提高债务上限的部分。

市场影响因素

数据来源:Wind,中加基金;截至2024年12月20日。

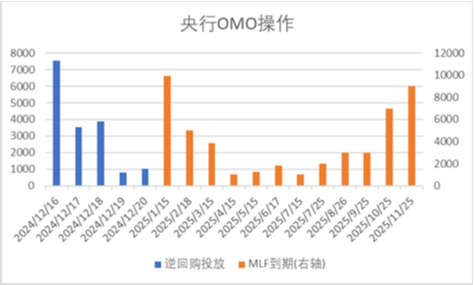

上周央行OMO投放16783亿,同时到期5385亿,共计净投放11398亿。此外,12月MLF到期量为14500亿。

数据来源:Wind,中加基金;截至2024年12月20日。

生产数据方面,上周高炉开工率下行,同时水泥沥青开工有所回落。

数据来源:Wind,中加基金;截至2024年12月20日。

地产数据方面,土拍溢价率有所下行,同时商品房成交面积有所回升,地产数据表现一般。

数据来源:Wind,中加基金;截至2024年12月20日。

汽车销量方面,24年11月汽车批发及零售销量同比增速分别为14.41%及18.62%,汽车销量数据大幅回升。

数据来源:Wind,中加基金;截至2024年12月20日。

进出口数据方面,上周出口运价上行,同时韩国前十日出口数据有所回升。

数据来源:Wind,中加基金;截至2024年12月20日。

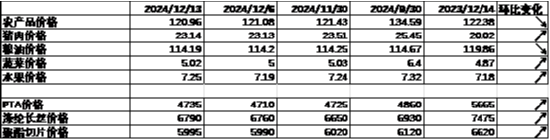

价格数据方面,农产品价格上周有所回升。其中,蔬菜价格有所上行,同时猪肉价格降至22.81元。纤维方面价格有所回暖。此前猪肉价格持续回落,对CPI形成一定压制。

数据来源:Wind,中加基金;截至2024年12月20日。

PPI影响因素方面,工业品指数上周有所下行,其中各类型工业品价格均有所回落。

数据来源:Wind,中加基金;截至2024年12月20日;期货涨跌幅以结算价作为计算标准。

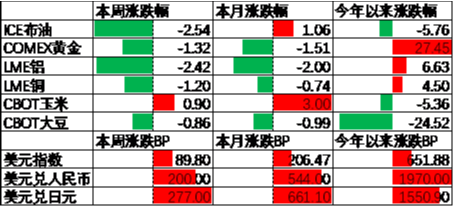

期货价格方面,上周各类期货价格大体回落,其中石油跌幅最大,玉米涨幅最大。ICE布油收于72.6美元,跌2.54%,COMEX黄金收于2640.5美元,跌1.32%。

上周美元指数上行89.80BP,FOMC点阵图显示美联储票委将25年降息幅度从100BP降至50BP,并推动美元走强。在此背景下人民币上周贬值200个基点,日元贬值277个基点。

市场回顾

一、基金市场

数据来源:Wind,中加基金;截至2024年12月20日。

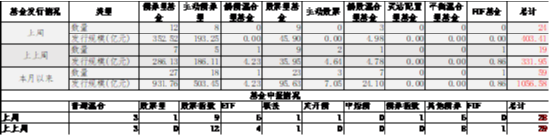

基金申报与发行方面,上周共计申报基金28支,其中普通混合型基金3支,债券类基金(8支)少于股票类基金(17支),FOF基金申报0支。发行一边,上周基金共计发行403.41亿,其中股票型基金发行规模有所回升。

二、股票市场

数据来源:Wind,中加基金;截至2024年12月20日。

A股表现来看,上周主要板块有所下行,其中中证500跌1.19%,跌幅最大;科创50涨2.17%,涨幅最大。11月经济数据显示内需维持偏弱状态,在此背景下A股出现了一定程度的下行。偏股基金指数跌0.68%。

数据来源:Wind,中加基金;截至2024年12月20日。

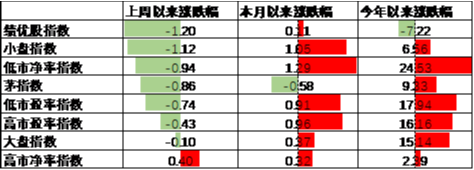

A股各风格指数中,绩优股指数跌1.20%,表现最差;高PB指数涨0.40%,表现最好。市场风格大盘成长占优。

数据来源:Wind,中加基金,行业分类为申万一级.时间截至2024年12月20日。

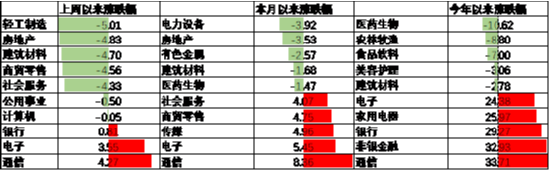

行业方面,上周31个申万一级行业中3个上涨,28个下跌。其中,11月经济数据中地产及消费表现不佳,在此背景下地产链当中轻工制造、房地产、建筑材料及消费板块中商贸零售及社会服务分别跌5.01%至4.33%不等,跌幅最大。另一方面,经济数据表现不佳背景下红利及TMT板块相对占优,其中公用事业及计算机跌0.50%及0.05%,银行、电子及通信涨0.81%、3.55%及4.27%,表现最好。

数据来源:Wind,中加基金;截至2024年12月20日。

港股方面,恒生指数跌1.25%,恒生科技指数跌0.79%。国内经济数据不佳叠加美元走强背景下港股有所下行。

数据来源:Wind,中加基金;截至2024年12月20日。

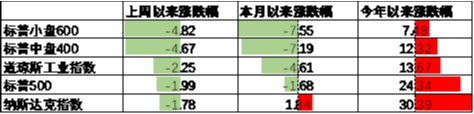

美股方面,上周有所下行,其中标普小盘600指数跌4.82%,表现最差;纳斯达克指数跌1.78%,表现最好。FOMC会议点阵图大幅下调25年降息幅度,在此背景下美股有所下行。需要注意的是,此前LEI、铜油比、2Y-10Y美债利差等指标均显示24年美国经济将面临衰退风险,随着财报恶化,市场定价已经开始由降息转为衰退。

数据来源:Wind,中加基金;截至2024年12月20日。

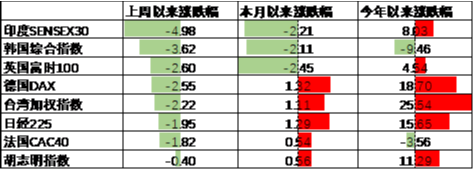

其他海外市场方面,印度市场跌4.98%,表现最差;越南市场跌0.40%,表现最好。发达市场较新兴市场表现占优。

二、债券市场

数据来源:Wind,中加基金;截至2024年12月20日。

上周货币市场利率有所上行,DR007一月均值升至1.71。资金面较上上周更为紧张。

数据来源:Wind,中加基金,时间截至2024年12月20日。

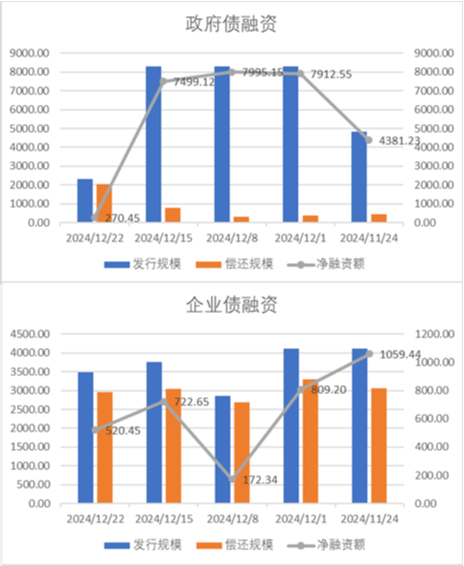

债券融资方面,上周政府债净融资额270.45亿,结束大额净发行;企业债净融资额520.45亿,较此前有所回落。12月政府债维持大额净发行,预计对社融中债券分项提供一定支撑。

数据来源:Wind,中加基金,时间截至2024年12月20日;分位数为过去5年分位数。

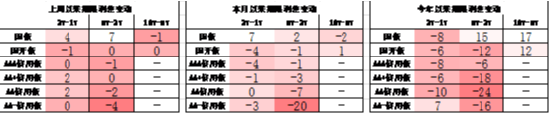

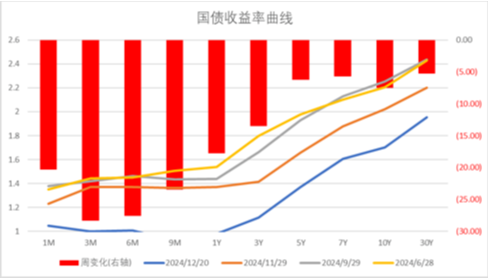

债券市场方面,上周主要债券中,信用债大体下行,其中5YAA-下行8BP,下行幅度最大。同时利率债短端下行大于长端,其中1Y国债下行18BP,下行幅度最大。一方面,地产及消费数据不及预期显示内需维持偏弱,同时宽货币预期维持强势,在此背景下债市收益率有所下行。往后看,随着政策出现了一定程度的转向,市场开始定价经济复苏,后续债市走势仍取决于政策实际效果。

数据来源:Wind,中加基金;截至2024年12月20日;分位数为过去5年分位数。

期限利差方面,上周利差大体走阔,30年国债利率降至1.95,大部分券种期限利差维持较低分位数区间。

数据来源:Wind,中加基金,截至2024年12月20日;信用利差为信用债与相同期限国开债之间的利差;分位数为过去5年分位数。

信用利差方面,上周利率债下行幅度更大使得利差走阔。历史来看,大部分信用债利差分位数恢复中性区间。

数据来源:Wind,中加基金;截至2024年12月20日。

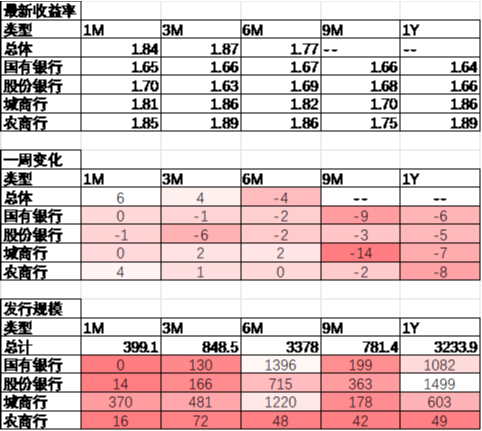

同业存单方面,上周发行利率大体下行,其中发行规模最多的1Y股份银行下行5BP,为1.66%;6M国有银行下行2BP,为1.67%。

数据来源:Wind,中加基金;截至2024年12月20日。

美债方面,上周利率整体上行,其中5Y、7Y及10Y上行12BP,上行幅度最大;6M下行3BP,下行幅度最大。美联储官员下调25年降息预期,在此背景下美债利率有所上行。同时,随着美联储正式开启降息,后续关注国际政治环境扰动下美国经济能否平稳落地。

资产配置观点

国内经济维持偏弱,美国如期降息但下调预期

上周,国内公布11月经济数据。其中,虽然工业增加值及制造业投资维持韧性,但地产及消费数据均不及预期显示内需维持偏弱状态。往后看,市场预期增量政策尤其是货币政策将进一步发力,有望带动居民信心回升及经济企稳。不过这一过程需要一定时间,期间宏观数据仍会面临一定波动。海外方面,基本面上11月PCE数据低于预期,但同比读数仍在上升通道中,显示通胀进一步下行仍存在一定的压力。降息预期方面,12月FOMC召开并如期降息25BP,不过点阵图显示票委们明显对通胀进一步下行产生了一定的担忧,并将25年的降息预期从100BP大幅下调至50BP。目前,市场中性预期25年3月或5月继续进行降息,全年降息幅度为38BP。

数据来源:Wind,中加基金;截至2024年12月20日。

股票市场观点

五年分位数角度,目前A股估值处于偏低水平。

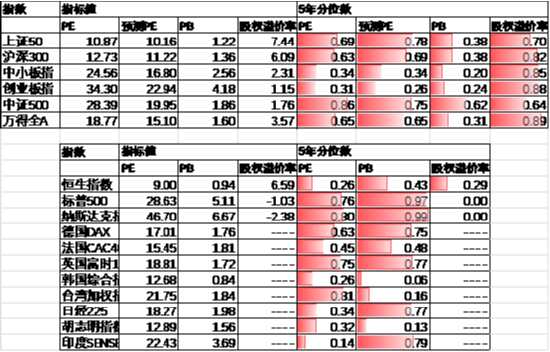

近期万得全A预测PE15.10倍,处于65%分位水平,股权溢价率3.57%,处于89%分位水平。A股大幅回升后估值重新回到中性区间。

数据来源:Wind,中加基金;截至2024年12月20日。

分行业看,预测PE约半数行业高于过去5年估值中位数,PB方面约四分之一行业高于过去5年估值中位数,电子、计算机、军工估值相对较高。

数据来源:Wind,中加基金;截至2024年12月20日;分位数为过去5年。

往后看,随着政策密集出台,顺周期板块相对占优,配置方向上关注:

1、存量房贷利率下调、个税减免等政策利好的内需相关板块。

2、特朗普交易利好的自主可控、军工、电子等相关主题。

债券市场观点

数据来源:Wind,中加基金;截至2024年12月20日。

中短期看,政策密集出台后市场风险偏好回暖,资金流出债市。虽然政策实际效果有待观察但由于汇率压力缓解政策空间加大,现阶段复苏逻辑无法证伪,债市仍面临一定波动,建议短期以风险规避策略为主。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

MACD金叉信号形成,这些股涨势不错!