今日实时汇率

1 美元(USD)=

7.2997 人民币(CNY)

反向汇率:1 CNY = 0.1370 USD 更新时间:2024-12-26 08:02:32

本文源自:期货日报

美联储降息步伐放缓的靴子落地,叠加鲍威尔释放鹰派言论,大类资产短期或有调整风险。未来市场交易逻辑可能更加关注宏观经济基本面的表现,目前看美国经济软着陆预期升温,明年美国经济可能会从软着陆向复苏转变,这对大宗商品需求有一定提振。但未来美国利率下行空间或有限,美元指数或有进一步抬升预期。长期来看,伴随着经济持续复苏,特朗普政府可能采取宽松财政刺激政策以及对外关税政策等,通胀反弹预期将不断升温,避险和抗通胀属性依然是支撑黄金价格的重要因素。

最近一轮加息周期到降息周期历程回顾

美联储年内最后一次利率决议终于落地,这是特朗普新政府上台前,美联储最后一次议息会议,也是美联储2024年9月开启降息周期以来的第3次降息。在本次利率决议前,由于经济韧性、劳动力市场改善以及通胀反弹等因素扰动,市场预计12月的利率决议将会是一次鹰派降息,且对明年暂停降息的预期升温。

北京时间12月19日凌晨,美联储宣布将基准利率下调25个基点,联邦基金利率的目标区间从4.5%~4.75%下调至4.25%~4.50%。值得关注的是,本次点阵图显示,2025年美联储预计降息2次,而9月官员们曾预计会有4次降息,这一次出现了所谓的鹰派降息。利率声明变动不大,但对本次降息25个基点,美联储内部并未统一战线,其中,克利夫兰联储主席哈玛克希望保持利率不变,即主张暂停降息。从经济预期来看,美联储对2025年经济展望预期乐观。

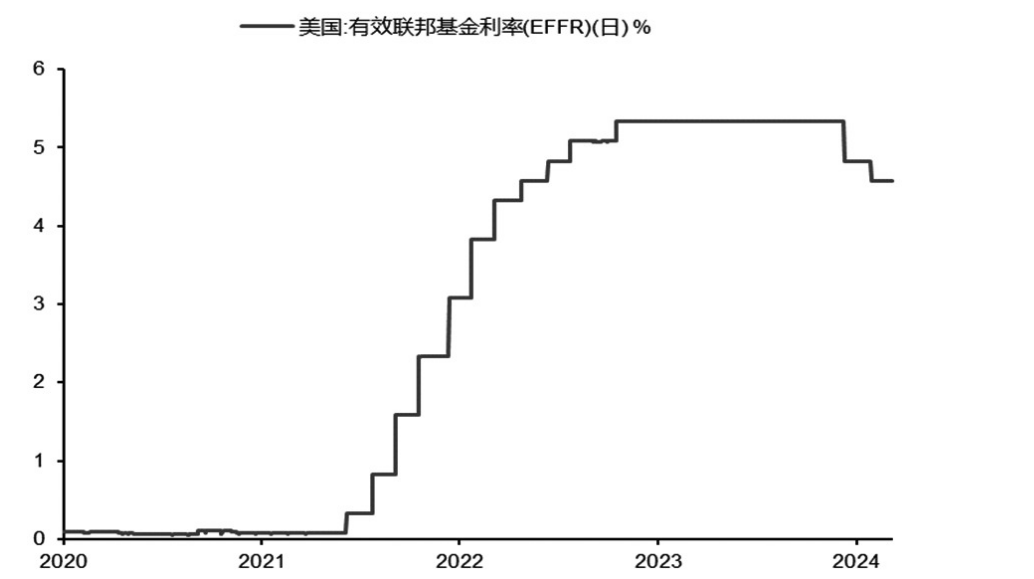

美联储最新一轮加息周期自2022年3月启动后,11次提高利率以应对通胀飙升,最终令联邦基金利率区间升至5.25%~5.5%的22年来最高水平。

2023年9月开始,美联储维持利率不变,直至2024年9月美联储4年来首次降息,而且颇具争议地大幅度将利率直接下调50个基点,将联邦基金利率目标区间从5.25%~5.5%调低至4.75%~5%。上一轮美联储降息是在2020年3月,这意味着,两轮降息已经相隔了四年半之长。随后,在11月8日、12月19日的两次利率决议中,分别再度降息25个基点。本轮降息周期中,美国联邦基准利率区间共计被下调1个百分点,令利率水平达到两年来最低。

图为美国有效联储联邦基金利率

图为美国有效联储联邦基金利率 12月会议利率决议主要内容解读

美联储本次鹰派降息基本符合市场普遍预期,此前,由于美国劳动力市场改善、通胀反弹预期升温,市场的降息预测已经明显降温,投资者对未来美联储降息步伐放缓有一定预期。近期公布的数据显示,美国经济整体稳健,美国GDP增速仍然强劲,在2024年三季度增长2.8%之后,四季度可能延续向好的势头。亚特兰大联储的GDP模型在12月18日发布的预测结果显示,2024年四季度美国经济将扩张3.2%。因此,美联储拥有更多时间斟酌调整降息的步伐。

此外,美国近几个月抗击通胀的进展不及预期,目前通胀水平依然高于美联储2%的目标,这可能会促使美联储对降息按下暂停键。美联储关注的通胀指标——个人消费支出物价指数(PCE)在9月和10月连续两个月超预期增长。10月PCE同比上涨2.3%,高于前值2.1%;核心PCE同比上涨2.8%,高于前值2.7%。此外, CPI在10月和11月连续两个月同比上涨2.7%;核心CPI连续4个月同比上涨3.3%,未来通胀反弹压力较大。

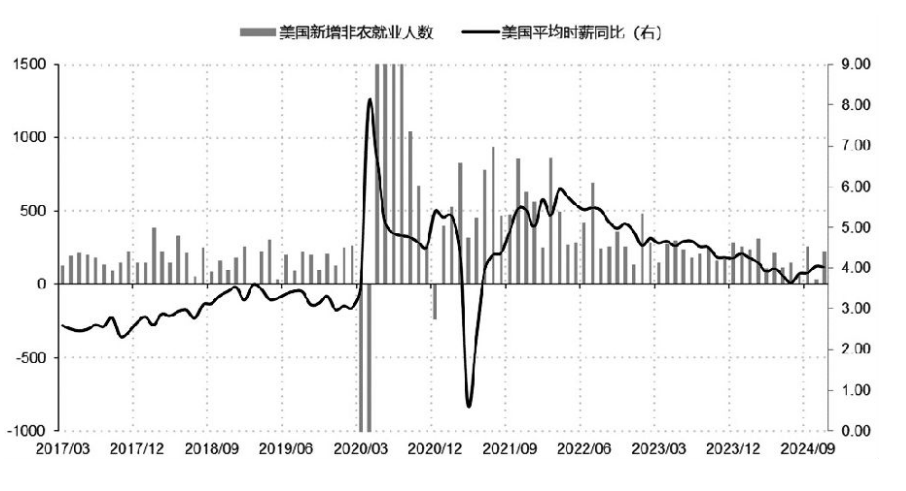

图为美国薪资增速平缓(单位:万人、%)

图为美国薪资增速平缓(单位:万人、%) 在过去一段时间美国就业市场释出放缓信号,受飓风及波音罢工等影响,美国10月和11月的非农数据波动幅度较大,10月就业人数在大幅下降之后迅速反弹,美国11月非农失业率从10月的4.1%升至4.2%,美国薪资的实际增速也保持平缓。由于失业率上升,制造业表现仍较为疲软。美联储可能担心如果高利率政策环境持续更长时间,美国经济衰退的风险可能会上升,且特朗普回归白宫之后,其对外贸易政策刺激通胀回升、移民政策致使劳动力市场升温,届时美联储下调利率的阻碍会更多,因此美联储在特朗普上台之前,继续选择降息1次。

12月会议声明变动不大

12月美联储议息会议声明的措辞与前次(11月)相比变化不大,增加了考虑未来利率调整时的“程度和时机”。不过,本次会议声明显示,美联储内部统一战线破裂,有官员希望保持利率不变,即主张暂停降息,美联储内部分歧显现。在这次议息会议中,19名参会官员参与了经济和利率的季度预测,其中12人参加了利率决策的投票。在投票时,12人中有11人投票赞成降息25个基点,Beth Hammack是唯一投反对票、支持不降息的官员。

在美联储11月降息时,所有参与投票的官员都一致支持降息25个基点,而在更早前9月降息50个基点时,偏鹰派的美联储理事Michelle Bowman投出了一张反对票,主张平稳降息25个基点,而不是一次性降息50个基点,这是2005年以来首次有理事对利率调整通过投票表示异议。

综合来看,本次议息会议声明中,利率前景方面,将考虑进一步降息的“幅度和时机”。点阵图中值上调,显示明后两年将各降息两次,但部分官员分歧严重。通胀前景方面,将2%的通胀达标时间推迟至2027年,全面上调2024—2026年的预期,多数官员预计风险倾向上行。经济前景方面,略微下调失业率预期,对经济稳步增长的措辞不变,上调今明两年实际GDP增速预期,今年从2%大幅上调至2.5%。

多数政策制定者对2025年利率预期的中位数落在3.75%~4%,这意味着,以每次降息25个基点的步长来看,2025年预计将降息2次,而9月官员们曾预计明年会有4次降息,也就是说,这一次出现了所谓的鹰派降息。

美联储官员预计,2026年将降息两次,每次25个基点,2027年将再降息一次。这意味着,2026年年底,美国利率将达到3.4%的水平,高于9月时美联储预测的2.9%。

从美联储对经济的预测来看,当局对2025年经济增长依然保持乐观态度,同时上调了明年的通胀预期。根据最新预测,美联储将2024年的美国经济增速预测从2%上修至2.5%,将2024年年底的通胀预测从2.3%上修至2.4%,将失业率预期小幅下修至4.2%。美联储也将2025年的核心通胀预测从2.2%上修至2.5%,将失业率预期从4.4%下修至4.3%,同时将2025年GDP增速预测从2%上调至2.1%。

明年降息展望及对市场影响分析

美联储2025年降息节奏将放缓,特朗普政策或是影响美联储降息路径的主要因素。由于美国经济维持较强韧性,12月点阵图给出较为鹰派的指引,叠加鲍威尔放缓降息的表态,明年1月会议大概率将暂停降息,以观察特朗普政策及其潜在影响。

基准情形下,特朗普关税等政策可能推高2025年下半年美国通胀,并掣肘美联储的降息节奏,预计美联储2025年上半年降息2次,下半年停止降息的可能性较大。考虑到近期美国增长动能维持韧性,若特朗普政策导致通胀回升时点更早或幅度更大,那么也不排除2025年降息幅度不到2次的可能。因此,明年重点关注特朗普各类政策落实情况,这将是影响美联储降息节奏的重要因素。

受美联储鹰派降息影响,资本市场巨震。美债收益率和美元上涨,一方面基于美联储未来降息步伐放缓,另一方面经济基本面有韧性,其中美元指数涨破108,10年期美债收益率突破4.5%。而非美货币、金价和美股跳水,道指一度跌超1100点,连续10日下跌。

美联储降息步伐放缓的靴子落地,叠加鲍威尔释放鹰派言论,大类资产短期或有调整风险。未来市场交易逻辑可能更加关注宏观经济基本面的表现。目前看美国经济软着陆预期升温,明年经济可能会从软着陆向复苏转变,这对大宗商品需求有一定提振。但未来美国利率下行空间或有限,美元指数有进一步抬升预期,这一层面对大宗商品有压制。另外,明年1月特朗普上任后可能会“大刀阔斧”地推行各项政策,其中包括关税政策的落实等,世界进出口可能会受到一定影响,进而对价格产生较大扰动。在美元走强、贸易关系存不确定性等因素影响下,人民币汇率仍有较大的回落压力。

长期来看,伴随着美国经济持续复苏,特朗普政府可能采取宽松财政刺激政策以及对外关税政策等,通胀反弹预期将不断升温,实际利率依然趋于下行,对大宗商品存在利多支撑。此外,避险和抗通胀属性依然是支撑黄金价格的重要因素。

对贵金属而言,短期放缓降息靴子落地,美元和美债利率上行预期较强,贵金属短期调整压力较大。从中期来看,市场交易的逻辑或在经济表现和特朗普上任后政策落地情况上,若经济持续表现超预期,降息预期或进一步调整,贵金属中期或宽幅震荡为主;长期而言,抗通胀和避险需求将继续支撑贵金属价格。风险方面,关注美国经济超预期、美联储政策超预期、地缘局势超预期等因素。(作者单位:徽商期货)