今日实时汇率

1 美元(USD)=

7.2944 人民币(CNY)

反向汇率:1 CNY = 0.1371 USD 更新时间:2024-12-23 08:02:32

华尔街见闻

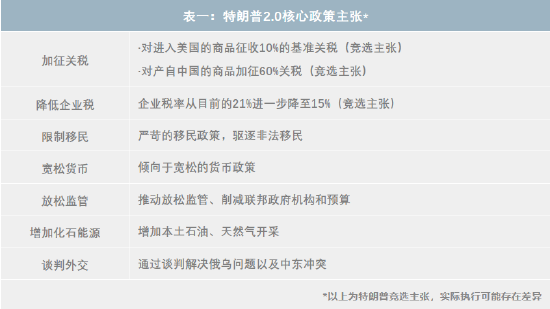

特朗普2.0时代即将开启,逆全球化趋势预期加剧,黄金的作用尤为关键:

-

“金融制裁”等逆全球化措施施压其他国家汇率,同时降低其他国家对美元的信心,推升各国央行的购金需求,为黄金表现提供了中长期的重要支撑。

-

美国“高关税政策”可能令非美货币汇率承压,黄金配置将有利于对冲非美货币汇率波动的风险。

-

美国“减税”政策可能提升美国赤字及债务规模,从而提高黄金长期价值中枢。

-

特朗普2.0的政策未必均有利于黄金,如:削减联邦政府预算、增加化石能源供给以及通过谈判解决战争冲突等。但是其核心的加征关税、降低企业税、限制移民及宽松货币政策将对黄金形成重要支撑。

逆全球化大势汹涌,没有主权信用风险的黄金无可替代

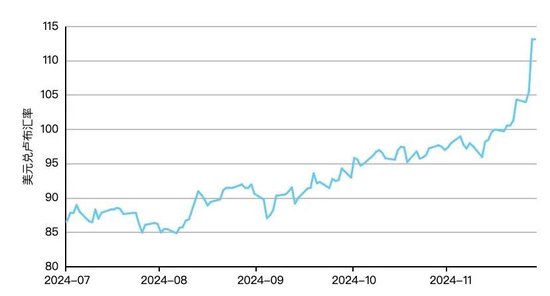

自俄乌冲突以来,美国对其他国家采取的制裁急剧增加。以俄罗斯为例,美国禁止俄罗斯部分银行使用SWIFT系统,并在近期通过其财政部海外资产管理办公室(OFAC)对俄罗斯的银行、证券机构实施制裁此举使得卢布出现恐慌性抛售(图1),俄央行被迫宣布暂停国内市场购买外汇。

图1:美国对俄罗斯制裁引发卢布贬值*

*截止于2024年11月28日

来源:彭博,世界黄金协会

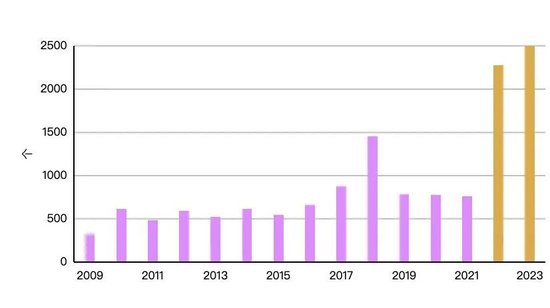

2022及2023年超过2000多个实体及个人被美国财政部海外资产管理办公室(OFAC)列入“特别指定国民和被隔离人员”(SDN)名单,远超前期水平(图2)。特朗普2.0时代,其金融和科技领域的制裁与限制也将加剧逆全球化进程,降低其他国家对美元的使用以及对美元资产的信心。

图2:被美国政府列入实体清单的机构及个人数量剧增

来源: 美国财政部海外资产管理办公室(OFAC),世界黄金协会

来源: 美国财政部海外资产管理办公室(OFAC),世界黄金协会 在逆全球化过程中,金融制裁不断加剧,储备资产的安全性也越来越受到各国央行的重视。黄金不是由任何国家或者机构发行,以实物形式存在的黄金不存在主权信用风险。近年来全球央行购金量创纪录的增长正是各国央行对上述风险的积极应对(图3)。

从黄金表现的角度来看,高于长期均值的央行购金需求是黄金价格的重要支撑。举例而言,2023年该需求贡献了约10%的美元金价涨幅。今年截至第三季度,央行净购金量达694吨,已然升至十年年度均值的605吨上方。

图3:全球央行购金量保持在长期均值上方*

*2024年为前三季度累计值。

来源:IMF,各国央行,金属 聚焦,世界黄金协会

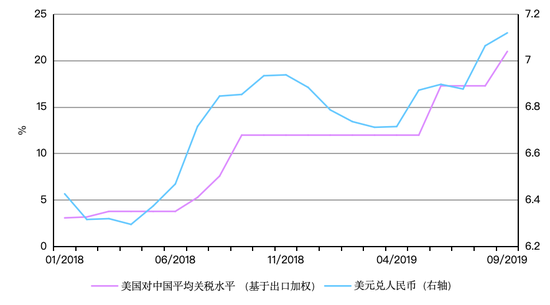

美国“高关税政策”可能施压非美货币汇率

未来美国对其他国家的高关税政策– 大概率事件 – 一方面可能提升美国长期的通胀水平及通胀预期,推升美国长期利率;这将令美国与其他国家利差维持高位。另一方面,作为面对高关税的对冲手段之一,出口型国家的货币汇率也有适度贬值的需求,以提升出口产品的竞争力(图4)。在汇率波动的情况下,黄金可以帮助投资者起到对冲该风险的作用。

图4:汇率适度贬值对冲“高关税”挑战

来源:彭博,PIIE,世界黄金协会

来源:彭博,PIIE,世界黄金协会

“减税政策”提升赤字及美国债务规模,抬升黄金长期价值中枢

特朗普减税的政策可能将大幅提升美国赤字,公共持有的政府债务规模占GDP的比重预计也将持续上升。长期而言,美国的债务规模与黄金呈现较强的正相关(图5),特朗普2.0时代美国债务规模的增长将可能提升黄金的长期价值中枢。

图5:美国债务规模与黄金存在较强正相关*

*计算基于季度频率的美国未偿公共债务总额,美国GDP以及LBMA黄金午盘价,截止于2024年9月30日。

来源:彭博,世界黄金协会

尾声:“黄金+”对国内机构及个人的意义

特朗普2.0时代,“美元信用风险”、“汇率波动” 、“高通胀”、“高债务”将是黄金中长期价值的重要支撑。对国内机构和个人而言,“黄金+”将是特朗普2.0时代分散资产及货币风险的重要手段。

*以上内容转自“世界黄金协会”,不构成投资建议,不代表刊登平台之观点。用户应考虑本文中的任何意见、观点或结论是否符合其特定投资目标、财务状况或需要。市场有风险,投资需谨慎,请独立判断和决策。

来源: 美国财政部海外资产管理办公室(OFAC),世界黄金协会

来源: 美国财政部海外资产管理办公室(OFAC),世界黄金协会

来源:彭博,PIIE,世界黄金协会

来源:彭博,PIIE,世界黄金协会