今日实时汇率

1 美元(USD)=

7.2944 人民币(CNY)

反向汇率:1 CNY = 0.1371 USD 更新时间:2024-12-23 08:02:32

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

一、中资美元债一级市场:一级市场发行量环比同比均上升

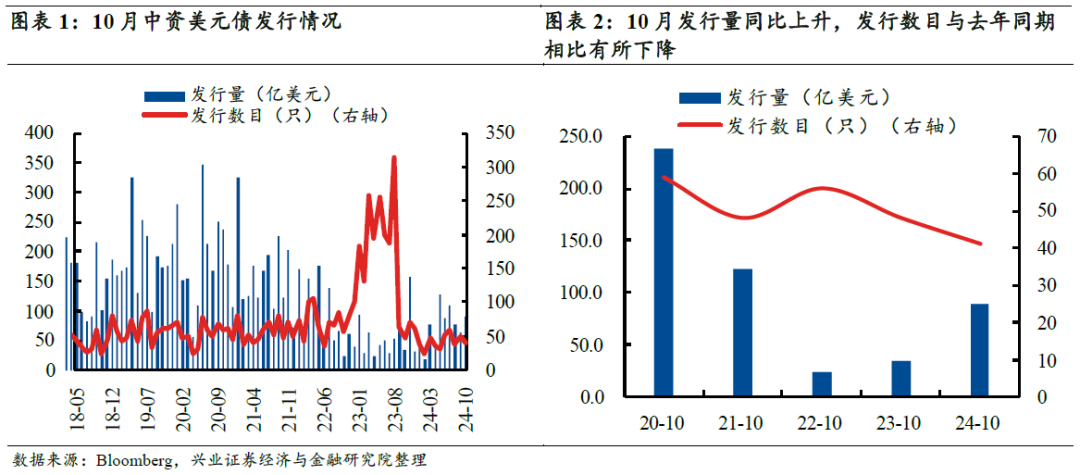

10月中资美元债发行量环比同比均上升,净融资规模为负,10月发行的中资美元债互联网媒体、工业其他和金融服务发行规模位居前三。

二、中资美元债二级市场:“特朗普交易”下,美债波动放大

10月美债长短端收益率波动上行。多因素影响美债收益率波动走高。基本面上,美国9月季调后非农就业人口增加25.4万人,超预期基本面数据影响降息预期回调。同时,9月CPI、核心CPI同、环比均有所增长,通胀形势未见明朗。而随着市场对“特朗普交易”的持续加码,减税、加征关税的政策预期影响下,美债收益率进一步波动上行。

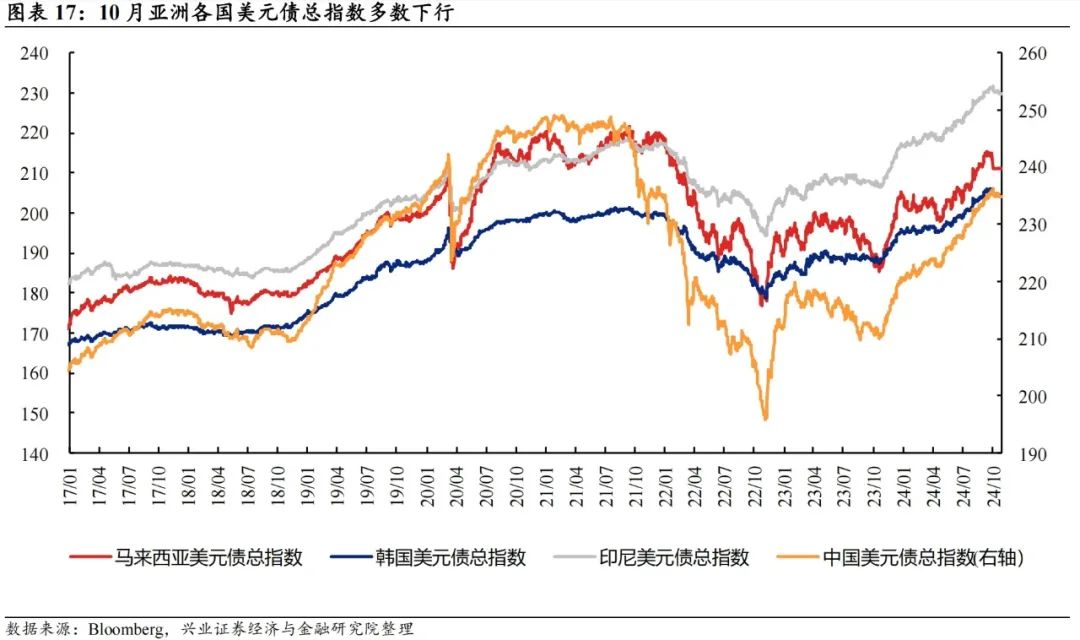

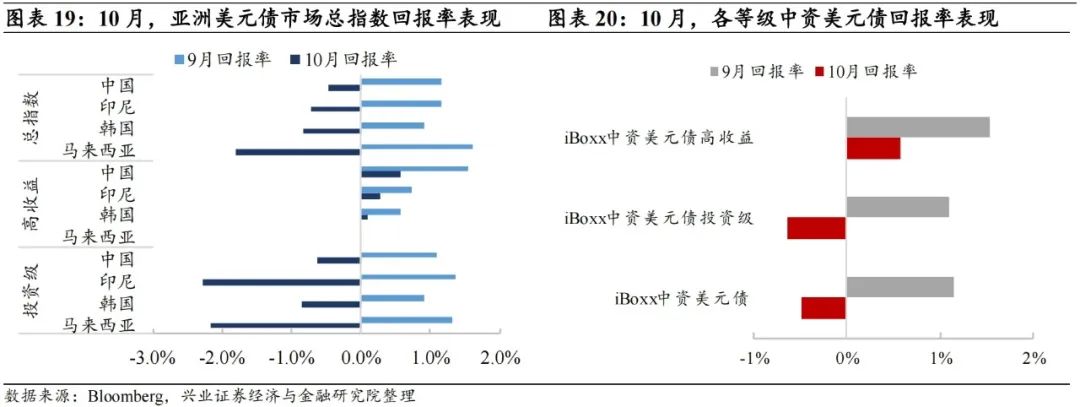

10月亚洲美元债市场回报率整体下行。除马来西亚高收益美元债指数回报率基本持平外,其余亚洲市场美元债指数回报率多数下行,印尼投资级美元债、马来西亚投资级美元债及美元债总指数下行幅度相对明显。

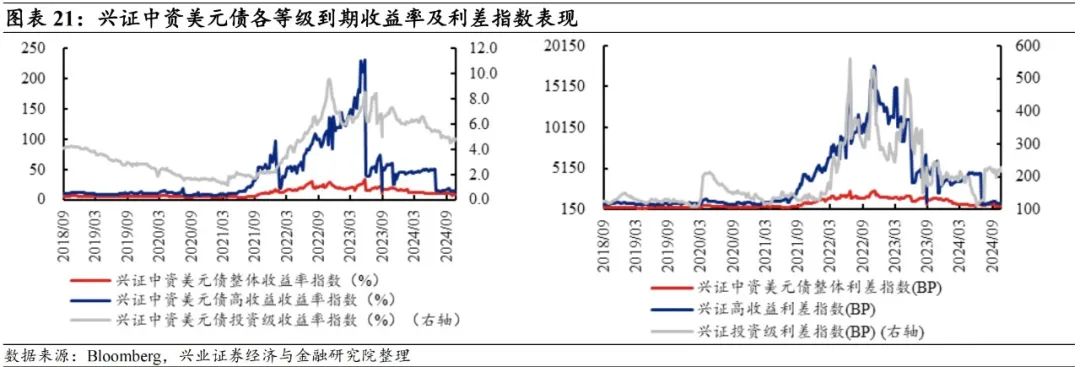

三、兴证中资美元债跟踪指标:收益率整体下行,利差收窄

10月中资美元债收益率整体下行。10月中资美元债整体收益率均值较9月下行。分板块来看,投资级债券收益率均值环比下行0.08个百分点,高收益债券收益率均值环比下行3.35个百分点。

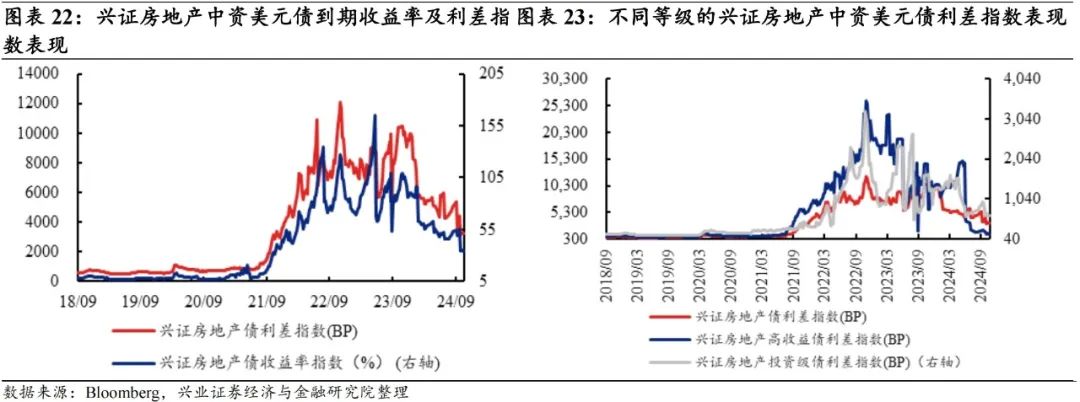

房地产板块,10月地产债整体利差环比收窄。其中房地产投资级债券利差均值环比下行,房地产高收益债券利差均值同样环比下行。

四、当月活跃券及活跃主体跟踪

市场关注热度在零售-非必需消费品部分提升。除零售-非必需消费品外,房地产和银行也是市场热度较高的中资美元债行业。而从活跃券表现来看,10月中资美元债活跃券的估值收益率表现分化。其中,投资级活跃个债的估值波动区间较小,高收益活跃个债的估值波动区间相对较大。

风险提示:美国货币政策变动、国内信用风险事件以及行业政策的不确定性

1

中资美元债一级市场:10月中资美元债净融资规模为负

1、一级市场:发行量环比上升,净融资规模仍为负,互联网媒体、工业其他和金融服务为发行主力

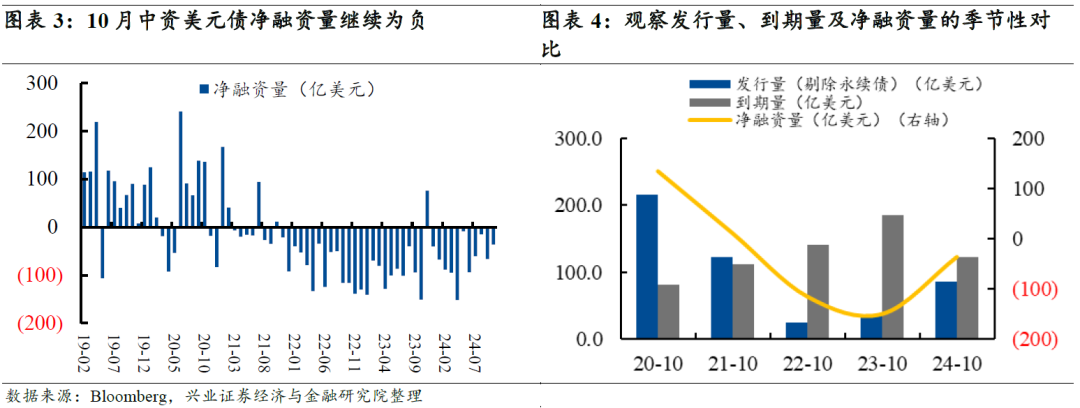

10月中资美元债净融资规模为负。具体来看,发行量方面,10月新发行债券规模86.10亿美元,环比同比均上升(9月发行64.04亿美元,2023年同期发行34.78亿美元)。10月共发行40只中资美元债(其中无永续债)。到期量方面,10月中资美元债到期规模环比下降,同比下降(10月到期122.28亿美元,9月到期130.22亿美元,去年同期到期185.60亿美元)。净融资量方面 ,10月份净融资量(-36.17亿美元)较上月(-66.18亿美元)上升,较去年同期(-150.81亿美元)上升。

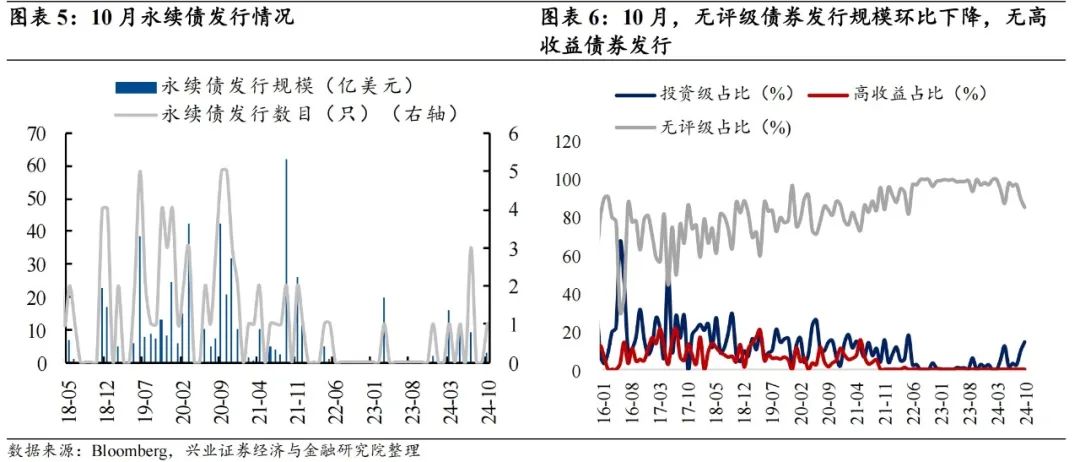

就评级层面而言,10月发行的中资美元债中,6只为投资级,其余为无评级债券(35只),无高收益债券发行。从发行金额来看,无评级债券发行规模环比下降(10月发行48.10亿美元,9月发行42.54亿美元),投资级10月发行41亿美元。

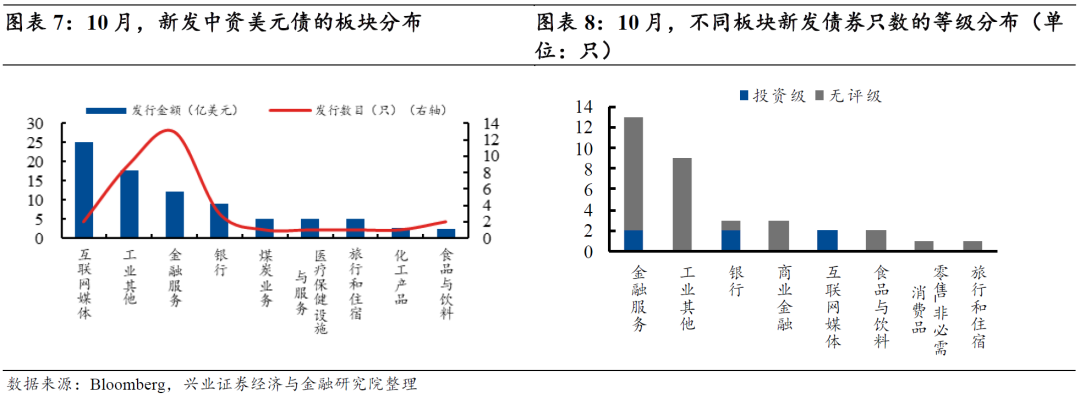

从板块分布(BICS 2级分类)来看,10月互联网媒体、工业其他和金融服务发行规模位居前三。具体来看,

1)发行规模中,互联网媒体、工业其他和金融服务发行规模位于发行主体前三,合计占比近六成。具体来看,10月共有15个细分板块发行新券,排名靠前的是互联网媒体(25.00亿美元)、工业其他(17.72亿美元)与金融服务(12.22亿美元)。

2)发行只数中,金融服务(13只)、工业其他(9只)、互联网媒体(2只)板块发行数目较多,占比近六成,其余板块10月发行数目表现平平。

3)评级划分来看,10月无高收益债券发行,发行债券为无评级债券(35只)、投资级债券(6只)。

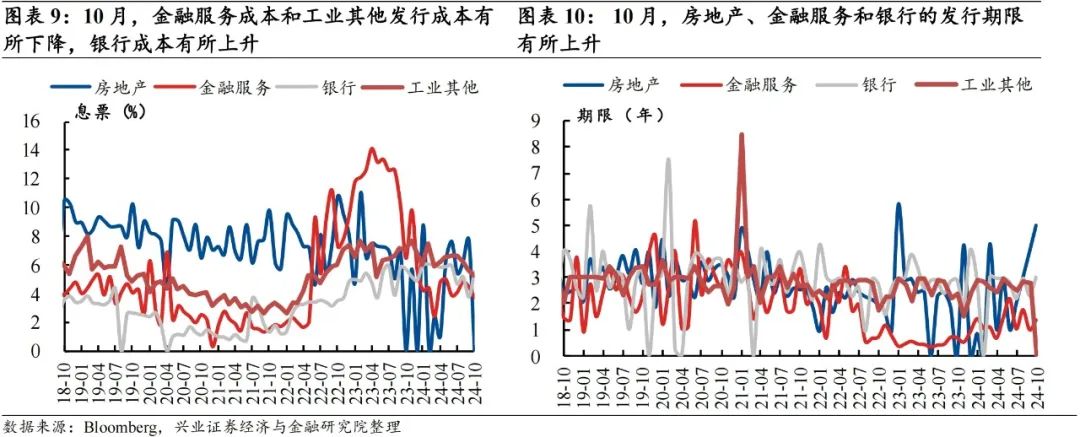

4)一级市场情绪来看,中资美元债的平均息票方面,10月金融服务行业以及工业其他的融资成本有所下降,银行发债成本有所上升;发行期限方面,房地产、金融服务与银行发债期限均有所上升。

2、重点行业一级市场跟踪:

2.1房地产行业

10月,房地产行业并未发行中资美元债。

2.2银行业与城投融资平台

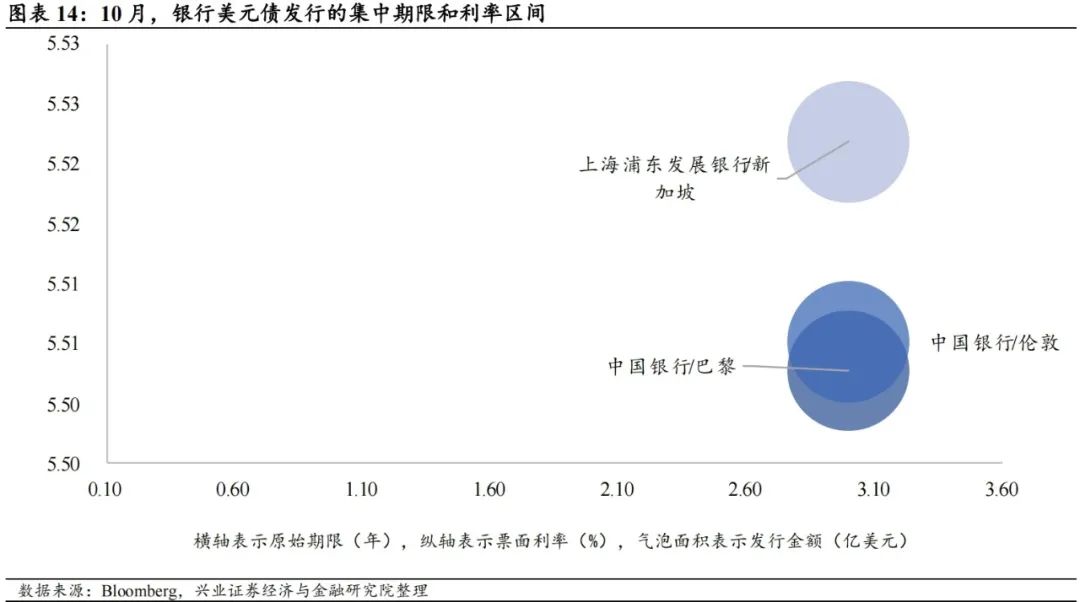

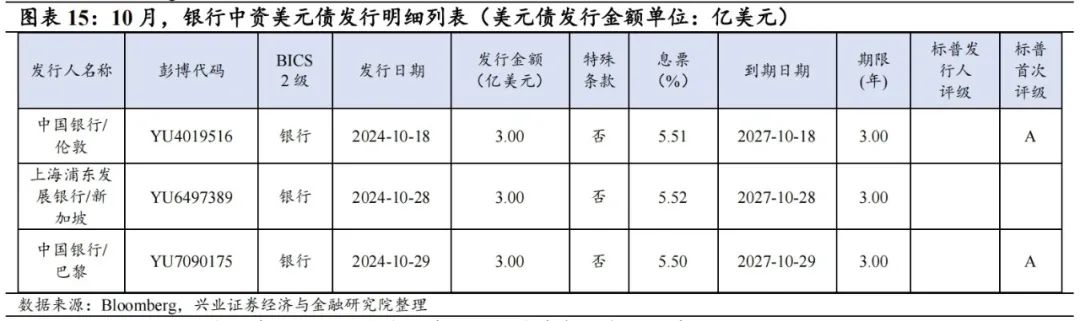

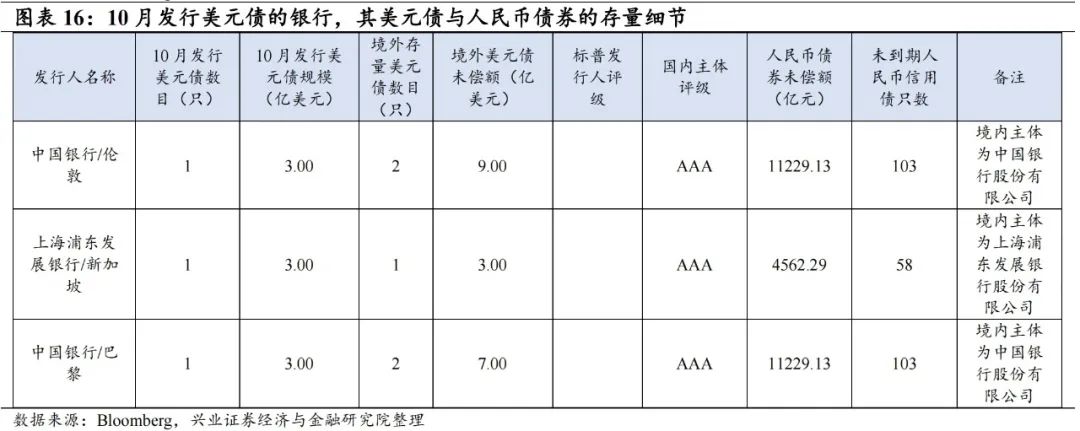

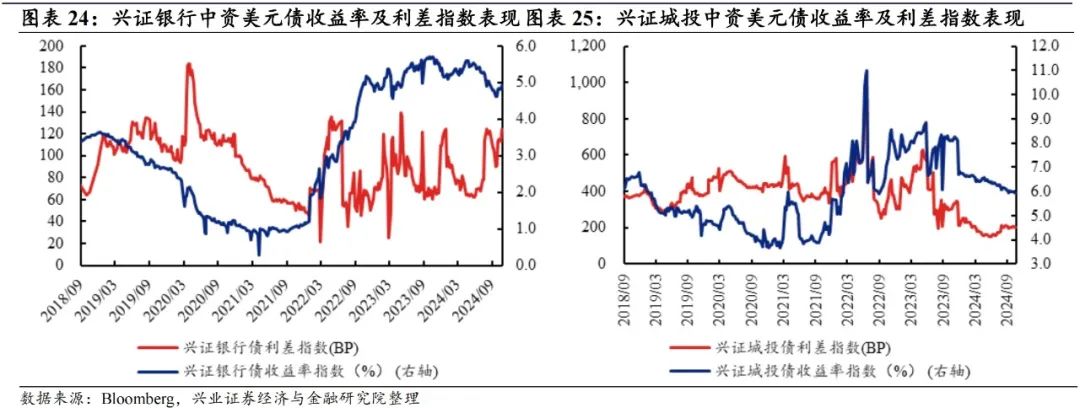

10月,银行业共发行3只中资美元债,发行规模环比呈现下降态势;10月无城投平台发行中资美元债,发行规模与上月持平。10月的3只银行美元债发行规模总计9.00亿美元,平均发行期限为3.00年,为中国银行/伦敦、中国银行/巴黎、上海浦东发展银行/新加坡发行。

2

中资美元债二级市场:“特朗普交易”下,美债波动放大

1、市场概况:10月美债长短端利率整体上行

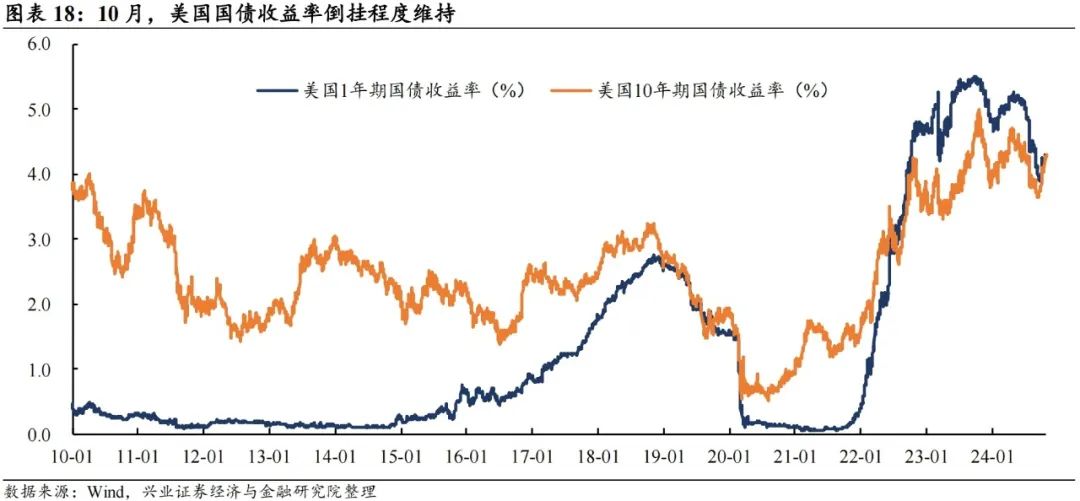

10月美债长短端收益率上行。短端的1年期美国国债收益率从9月底的3.98%上升至10月底的4.27%,增长29bp;长端10年期美国国债收益率从9月底的3.81%上行至10月底的4.28%,增长47bp。

多因素影响美债收益率波动走高。基本面上,美国9月季调后非农就业人口增加25.4万人,超预期基本面数据影响降息预期回调。同时,9月CPI、核心CPI同、环比均有所增长,通胀形势未见明朗。而随着市场对“特朗普交易”的持续加码,减税、加征关税的政策预期影响下,美债收益率进一步波动上行。

10月亚洲美元债市场回报率大多下行。除马来西亚高收益美元债指数回报率基本持平外,其余亚洲市场投资级美元债、高收益美元债及美元债总指数回报率均下行,呈现普跌局面。印尼投资级美元债指数回报率(环比下降3.64个百分点)、马来西亚投资级美元债指数回报率(环比下降3.47个百分点)及美元债总指数回报率(环比下降3.40个百分点)下行幅度相对明显。

10月各等级中资美元债指数回报率均下行。总指数、投资级和高收益中资美元债指数回报率分别环比下行1.64个百分点、1.74个百分点和0.96个百分点。

2、兴证中资美元债跟踪指标:收益率下行,利差收窄

10月中资美元债收益率整体下行。10月中资美元债整体收益率均值较9月下行2.67个百分点。分板块来看,投资级债券收益率均值环比下行0.08个百分点,高收益债券收益率均值环比下行3.35个百分点。利差方面,10月整体中资美元债利差均值较上月环比下行187.10bp,投资级中资美元债利差均值环比上行7.72bp,高收益中资美元债利差均值环比下行199.78bp。

跟踪三个重点行业(房地产、银行、城投)中资美元债收益率上行居多。具体来看,房地产中资美元债收益率指数均值环比下行17.13个百分点,城投中资美元债收益率指数均值环比上行1.97个百分点,银行中资美元债收益率指数均值环比上行0.15个百分点。

房地产板块,10月地产债整体利差环比收窄。其中房地产投资级债券利差均值环比下行522.40bp,房地产高收益债券利差均值环比下行222.35bp。从基本面来看,1—10月份新建商品房销售面积77930万平方米,同比下降15.8%;新建商品房销售7.69万亿元,下降20.9%;供给方面,1-10月份,全国房地产开发投资8.63万亿元,同比下降10.3%。10月地产政策继续加码,释放积极增量信号。财政部在国新办的发布会中指出,将叠加运用地方政府专项债券、专项资金、税收政策等工具,支持推动房地产市场止跌回稳,用好专项债券来收购存量商品房用作各地的保障性住房。10月17日,国新办举办就促进房地产市场平稳健康发展有关情况举行发布会,住建部、财政部、自然资源部、中国人民银行、国家金融监督管理总局联合出席会议,会议提出 “四个取消、四个降低、两个增加”的组合拳,指出将通过货币化安置等方式,新增实施100万套城中村和危旧房改造,并将白名单项目信贷规模增加到4万亿元,“两个增加”措施预期促进对存量商品房的消化,并提升优质房地产项目的融资供给。

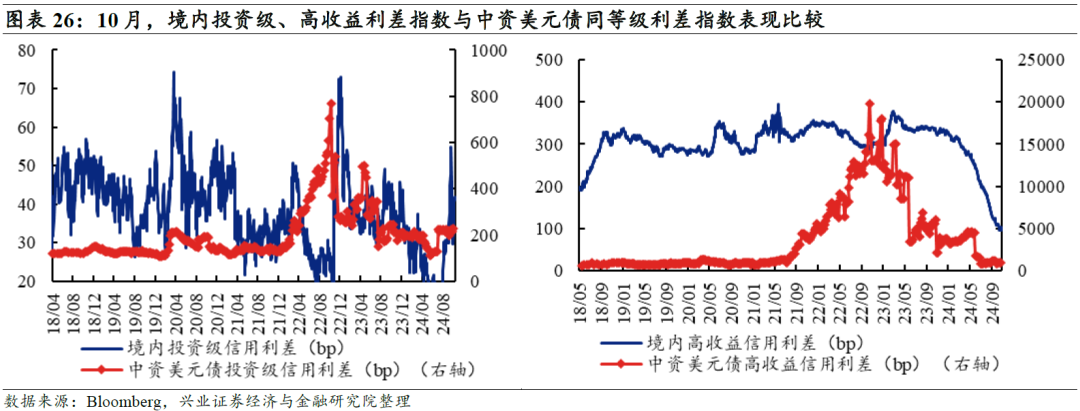

10月投资级和高收益境内外利差走阔居多。投资级信用利差方面,境内利差较9月环比走阔7.90bp,境外信用利差较9月环比走阔7.72bp;高收益债利差方面,境内利差较9月环比走阔38.20bp,境外信用利差较9月环比收窄199.78bp。

3、当月活跃券及活跃主体跟踪:

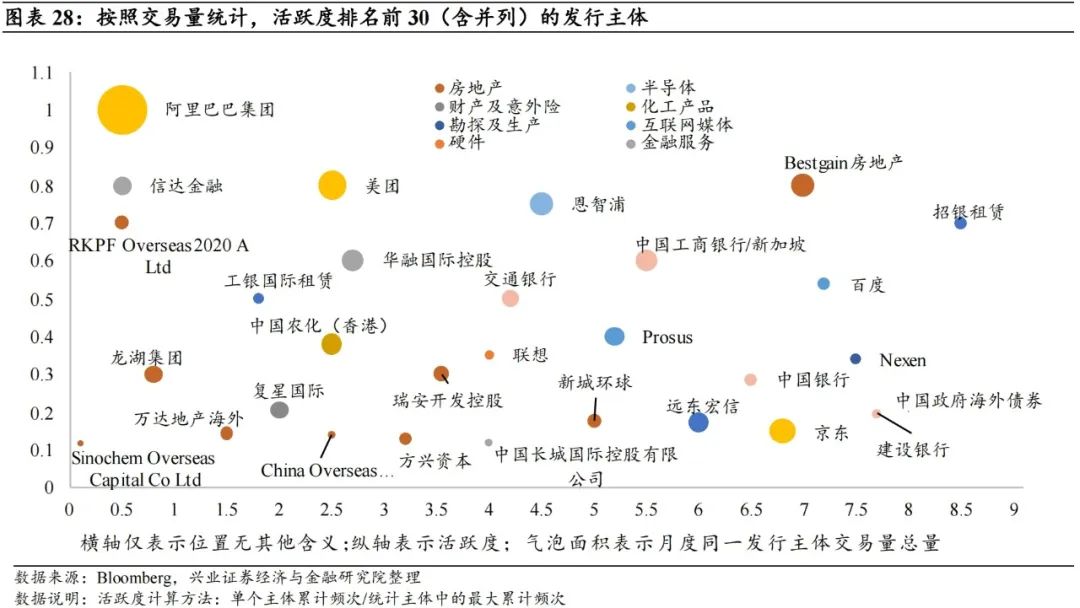

3.1 10月活跃的中资美元债发行主体:

编制方法:统计设计模式如下:(1)成交的统计频率为周度数值;(2)活跃个券样本需满足单周累计成交量排在当周的成交个券前列 ;(3)按发行主体归纳其所发债券进入活跃券观察样本的累计频次,并将这一指标作为衡量中资美元债发行主体活跃度的参考;(4)剔除当月发生违约的债券。

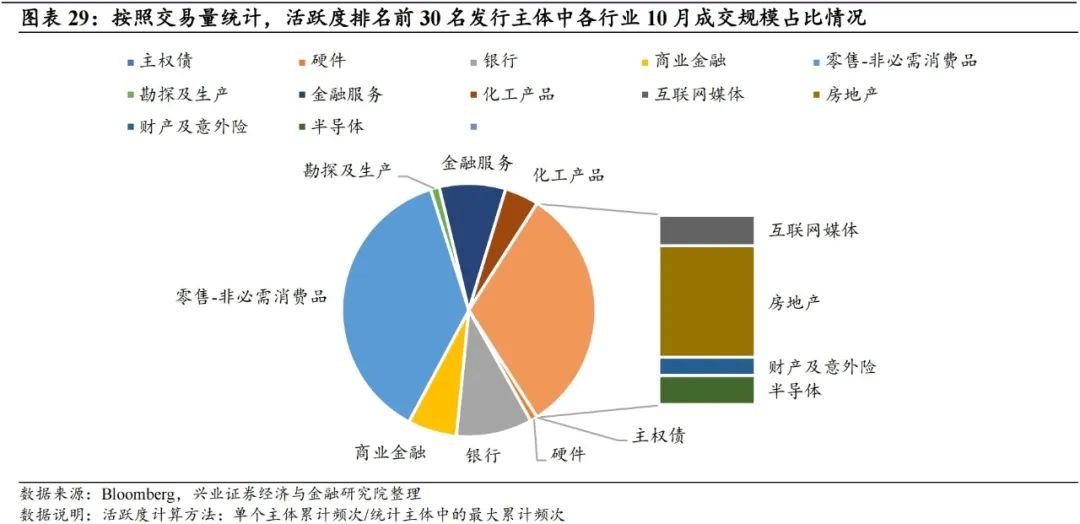

依据以上选取规则并根据可获取的交易规模数据统计4,10月活跃度排名前30(含并列)的发行主体主要分布在12个行业中,零售-非必需消费品、房地产和银行是交易最活跃的三个行业。个券观察下,相较9月,有14家企业新进入交易量高活跃度名单,值得投资者加以关注,分别为复星国际、Bestgain房地产有限公司、万达地产海外有限公司、China Overseas Land & Investment Cayman Ltd、瑞安开发控股有限公司、方兴资本有限公司、Sinochem Overseas Capital Co Ltd、中国信达金融 2014、中国长城国际控股有限公司、Nexen股份有限公司、中国工商银行/新加坡、中国银行、建设银行、交通银行。

3.2 10月活跃券估值变动

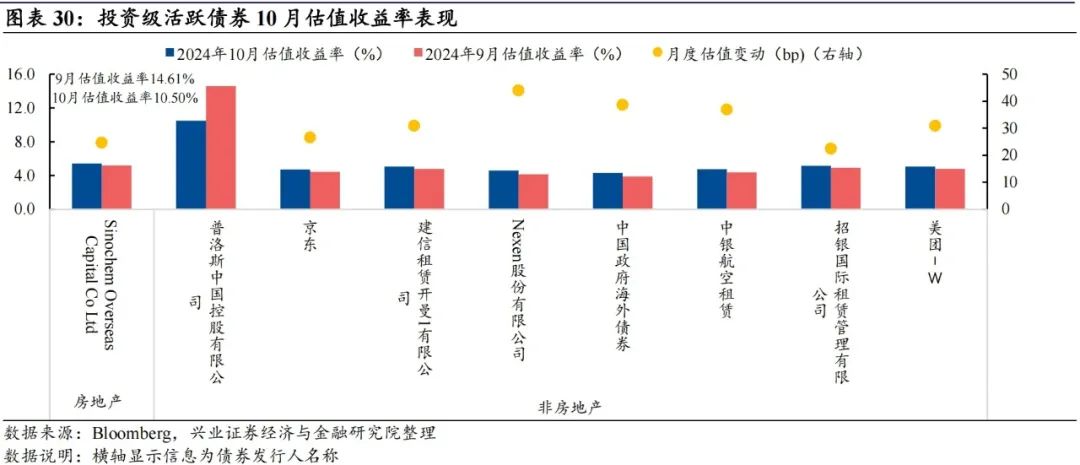

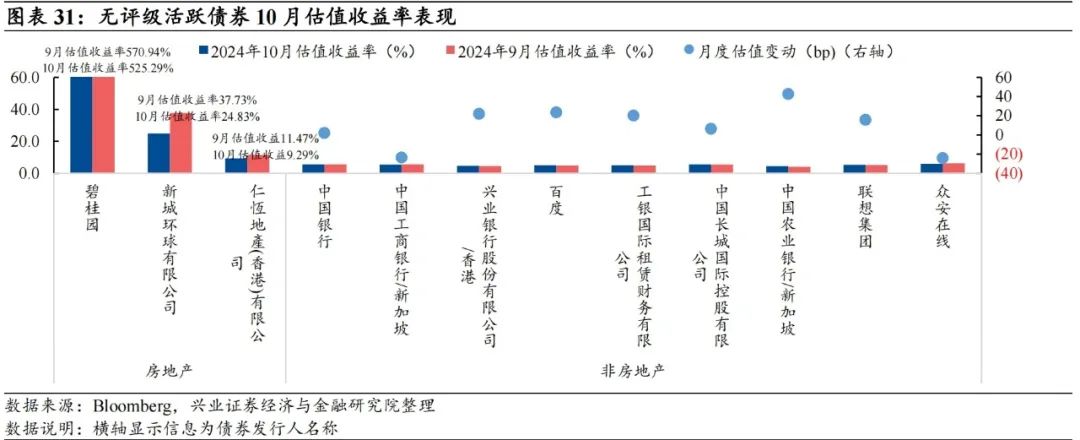

样本选取:跟踪观察的高活跃度样本债券(共40只)涵盖9只高收益活跃债券,13只投资级活跃债券以及18只无评级活跃债券。

综合来看,10月中资美元债活跃券的估值收益率表现分化。其中,投资级活跃个债的估值波动区间较小,高收益活跃个债的估值波动区间相对较大。

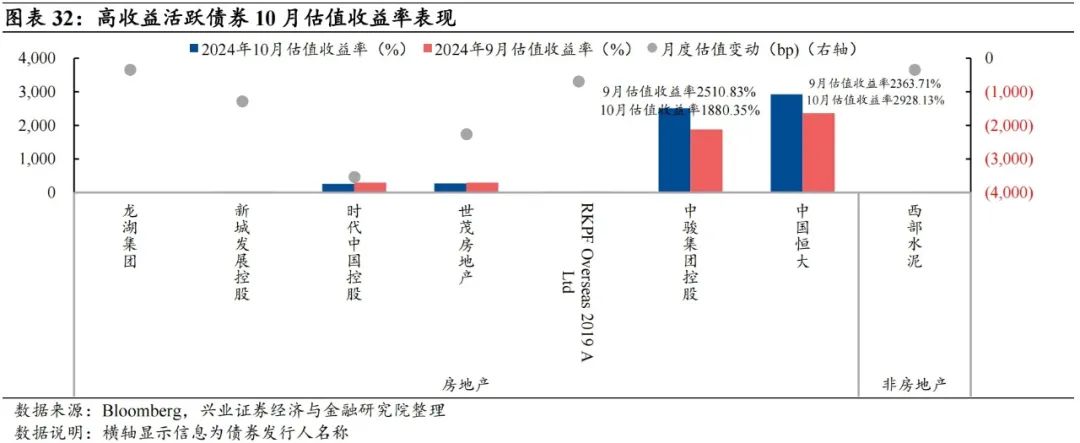

1)10月活跃的高收益中资美元债的估值收益率大多呈现下行趋势。分行业来看,房地产行业的个券估值收益率中“时代中国控股(代码:BN3850672)”下行幅度最大,为3536.80 bp。非房地产行业的个券估值收益率中“西部水泥(代码:BQ3057743)”下行幅度最大,为336.35bp。

2)投资级的活跃中资美元债,10月估值收益率大多环比上行。分行业来看,房地产板块估值收益率均环比上行,其中“Sinochem Overseas Capital Co Ltd(代码:EI4501389)”估值收益率下行24.68bp。非房地产板块估值收益率除“普洛斯中国控股有限公司(代码:BO7336379)”估值收益率下行411.10bp外,其余均环比上行。

3)无评级中资美元债,10月估值收益率表现分化。分行业来看,房地产板块估值收益率均下行,其中“碧桂园(代码:ZR5458461)”下行幅度最大,为4564.55bp。非房地产板块的个券估值收益率大多呈现上行趋势,其中 “中国农业银行/新加坡(代码:BO2196000)”上行幅度最大,为42.58bp。

风险提示:美国货币政策变动、国内信用风险事件以及行业政策的不确定性

附录:

中资美元债评级调整月报2024.10.1-2024.10.31

评级新增:

评级不变:

评级上调:

评级下调: