今日实时汇率

1 美元(USD)=

7.2944 人民币(CNY)

反向汇率:1 CNY = 0.1371 USD 更新时间:2024-12-23 08:02:32

金斧子周度市场观察

金斧子投研中心以周为单位,从主要指数、估值变动、资金流向、波动率等维度回顾上周A股、期货市场行情,同时概览上周市场重大事件,时刻保持对宏观、行业、估值、风格、个股的深刻洞察,为投资者提供系统、规律、长期可跟踪参考的重要指标,最终输出专业的大类资产配置建议,并为超高净值客户提供全品类、全方位、全周期的“水星50”资产配置定制解决方案。

金斧子大类资产配置分析框架

一、股市行情速览

1、上周重要指数表现

2、上周行业指数表现

3、上周估值变动情况

4、上周陆/港股通表现

5、上周证券类交易指标观察

二、期货行情速览

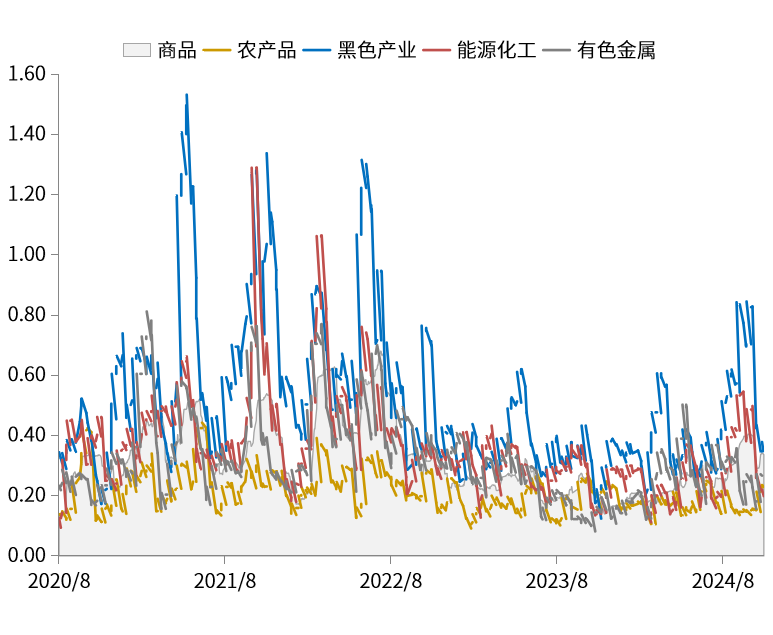

1、重要指数

2、商品指数波动率

3、股指期货波动率

三、基金行为观察

四、周度市场大事件

五、市场主流观点

六、金斧子投研中心观点

01

股市行情速览

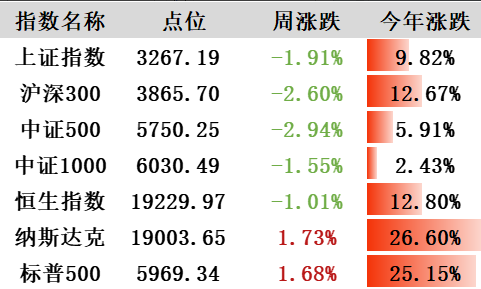

上周重要指数表现

本交易周期(11/18-11/22)上证综指下行1.91%,深证成指下行2.89%,创业板指下行3.03%。两市成交8.33亿元,周度日均市场成交额为1.67万亿元,日均增长率为-22.38%。上证综指换手率为1.34%,成交额3.36万亿元;深证成指换手率3.65%,成交额为4.97万亿元;创业板指换手率为5.53%,成交额2.29万亿元。

上周行业指数表现

对比上周A股行情,本周A股持续调整。行业方面,31个申万一级行业仅三个行业上涨,分别为综合、商贸零售和纺织服饰;而社会服务、食品饮料、通信与非银金融跌幅相对较大

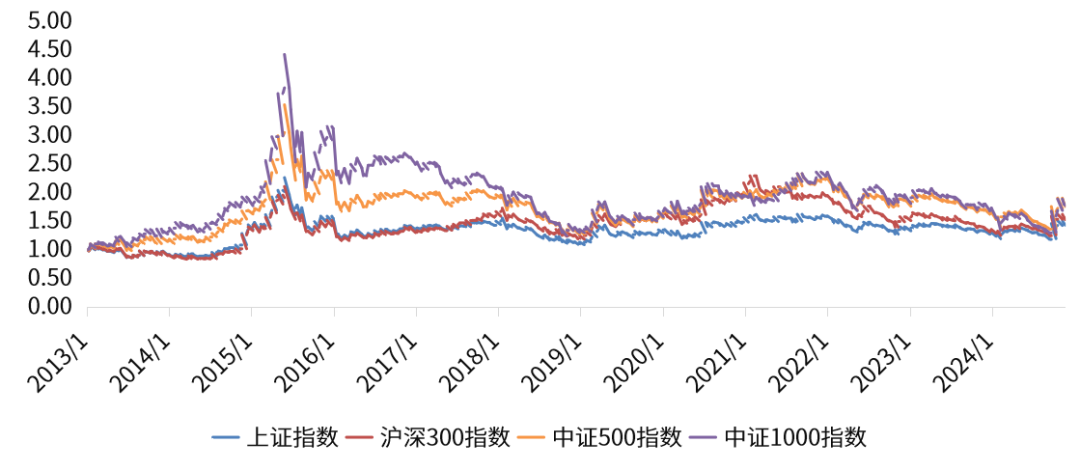

上周估值变动情况

目前上证综指PE(TTM,剔除负值)下行至12.28倍,历史分位数下行至63.28%。深证成指PE(TTM,剔除负值)下行至21.55倍,历史分位数下行至39.11%。创业板指PE(TTM,剔除负值)下行至31.83倍,历史分位下行至29.13%。

上周陆/港股通表现

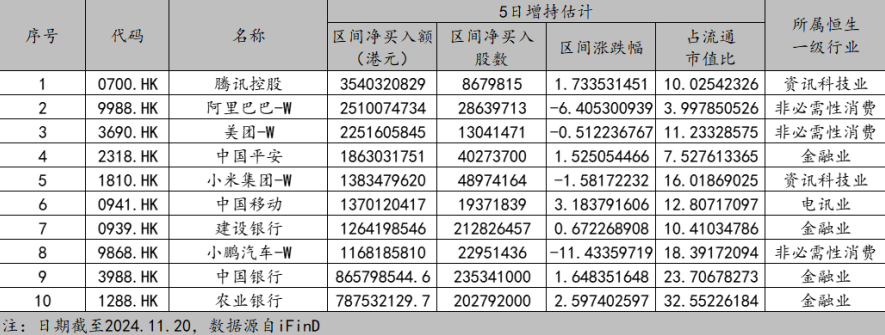

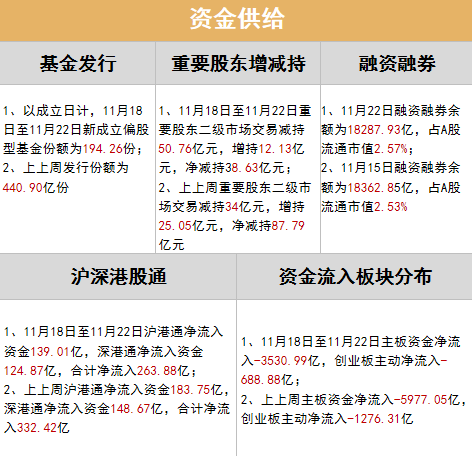

本周(11/18-11/22)沪港通净流入资金139.01亿,深港通净流入资金124.87亿,合计净流入263.88亿。截至11月20日,南向资金近5日个股增持净买入额前三分别为腾讯控股、阿里巴巴-W和美团-W。

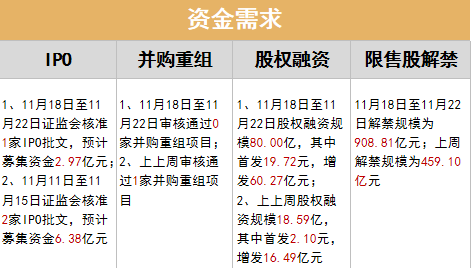

资金需求、资金供给

资金方面,本周证监会核准1家IPO批文,较上周减少1家,预计募集资金较上周减少3.41亿元。本周解禁规模为908.81亿元;上周解禁规模为459.10亿元,本周解禁压力较重。本周新成立偏股型基金份额为194.26份;上上周发行份额为440.90亿份,与上周相比新成立基金数量呈上涨趋势。

本周南向资金合计净流入263.88亿。板块方面,主板资金净流入-3530.99亿,创业板主动净流入-688.88亿,分别变动+2446.06亿元,+587.43亿元。

市场情绪

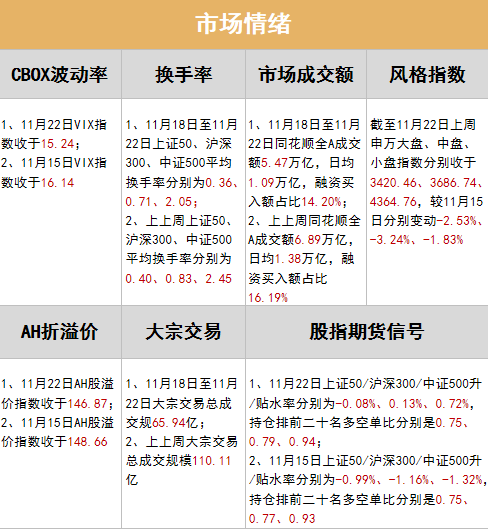

11月22日上证50/沪深300/中证500升/贴水率分别为-0.08%、0.13%、0.72%,持仓排前二十名多空单比分别是0.75、0.79、0.94;较上周整体上涨。

利率及汇率

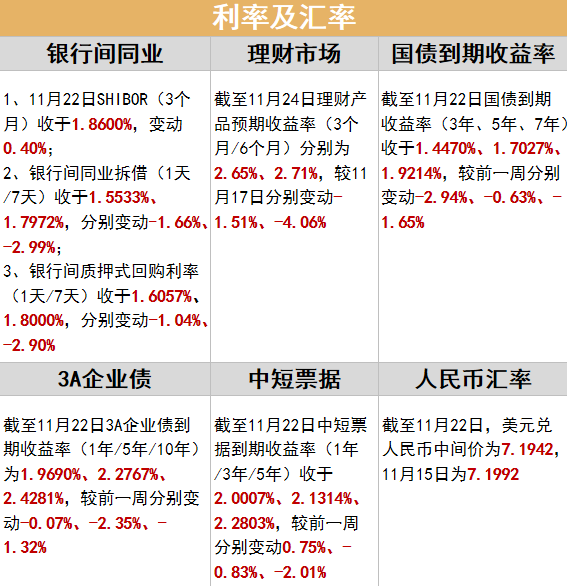

利率方面,本周(11/18-11/22)银行间同业利率整体呈现下行态势;国债收益率整体呈下行态势,企业债收益率呈下行态势。

货币方面,本周(11/18-11/22)央行货币净投放668亿元,逆回购到期(7天)为18014亿元;上上周央行货币净投放17171亿元,逆回购到期(7天)为843亿元。

02

期货行情速览

重要指数表现

股指期货波动率

商品指数波动率

03

基金行为观察

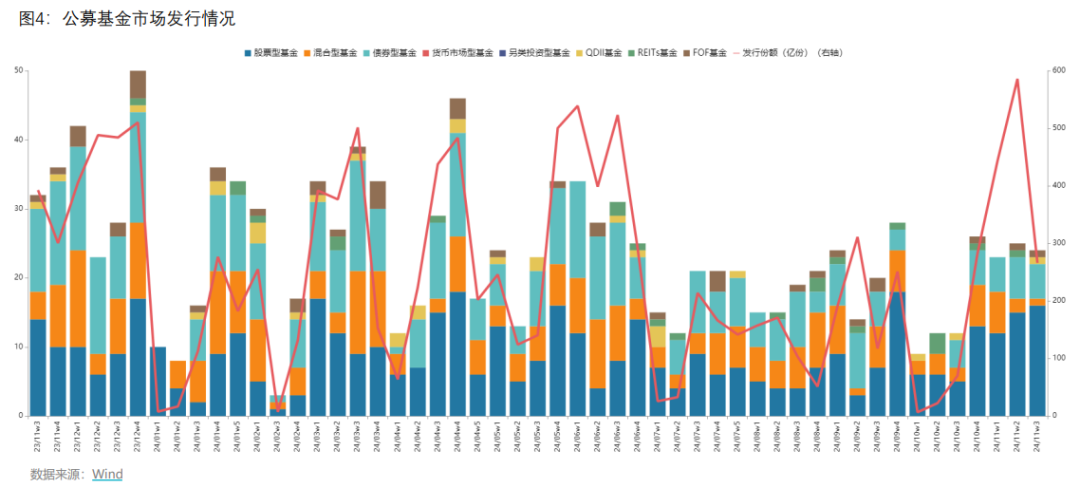

公募基金发行量

周内合计发行24只,其中股票型基金发行16只,混合型基金发行1只,债券型基金发行5只,QDII型基金发行1只,FOF型基金发行1只,总发行份额266.05亿份。

私募基金发行量

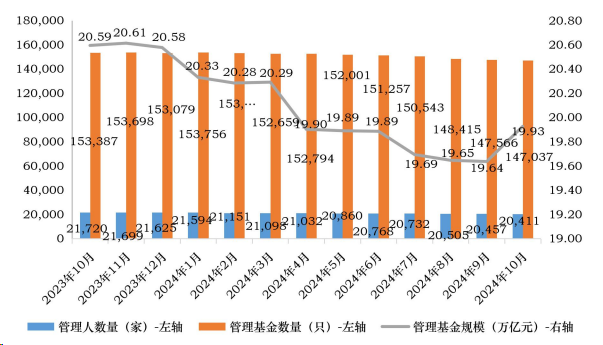

截至2024年10月末,存续私募基金管理人20,411家,管理基金数量147,037只,管理基金规模19.93万亿元。其中,私募证券投资基金管理人8,059 家;私募股权、创业投资基金管理人12,138家;私募资产配置类基金管理人7家;其他私募投资基金管理人207家。

04

周度市场大事件

国常会:研究推动平台经济健康发展有关工

消息称特朗普考虑任命凯文·沃什担任财政部长

外交部:扩大免签国家范围 对保加利亚、罗马尼亚、日本等国实行免签

国务院国资委:目前最紧迫的是要向前瞻性战略性新兴产业集中

商务部:支持关键设备、能源资源等产品进口

央行:11月LPR保持不变:1年期3.1%,5年期以上3.6%

证监会正加快推动新一轮全面深化资本市场改革开放

1.3万亿ETF大降费

珠海航展闭幕,签约超2800亿元!

或出现超级细菌!世卫组织发出警告

05

市场主流观点

卖方观点

中信策略:定价主力正在切换,政策共识重新凝聚

当前市场的定价主力正处于从个人投资者向机构投资者切换的阶段,机构关注的房价和社融信号仍需观察,投资者的心态比较脆弱,在外部扰动下放大了波动;当前正处于政策空窗期,政策预期出现紊乱,但是国内政策的方向和目标明确,12月料将再次凝聚共识;市场正站在年度级别马拉松行情的起跑线上,等待房价和社融的发令枪,配置上,短期可以继续用部分低估值顺周期品种过渡,待信号明确后积极增配绩优成长和内需消费。

国君策略:近期股市遭遇逆风,预计12月将会有跨年反弹

我们前期判断了市场的休整与题材股降温,短期休整后我们认为股市有望在12月至特朗普上台前展开反弹,但大方向仍是震荡,调整中布局有望出现产能淘汰的成长股与困境反转的价值股,稳定类板块在未来将会有所表现,但全年看不再是主角。

主题推荐:1、并购重组。聚焦“硬科技”和国有资本整合,看好战新产业优质资产重组和传统产业行业格局优化。2、数据要素。看好网络、算力基础设施投资和数据流通交易体系建设。3、低空基建。产业规划落地实施加速低空航线规划/5G-A基站/起降场/空管等基础设施投资。4、自主可控。看好国产算力/半导体/高端装备。

民生证券:市场只是回到正轨,不用过度惊慌

周五市场的下跌实际上是股票市场的结构定价向其他大类资产看齐,同时在监管趋严之下前期炒作交易热度的褪去。市场只是回到正轨,投资者不用过度惊慌。但市场的调整也意味着过去的结构并不能真正带来牛市,此时反而低估值的蓝筹将会成为市场行稳致远的驱动力,尤其是叠加中长期宏观叙事的资产将重新回归。

我们推荐:第一,在国内经济活动企稳且“特朗普交易”回摆过程中,继续看好能源(原油、煤炭)、有色(铜、铝、黄金)。第二,化债主线下,金融板块的机遇仍然值得重视(银行、保险),同时TO-G端应收账款较多的建筑板块也值得关注。第三,关注红利资产的回归:公路、铁路、港口、电力。第四,贸易条件存在回旋余地,且受益于中国企业出海的资本品值得关注(机械设备、通用设备、专用设备、运输设备)。

招商证券:目前市场仍处于大级别上行行情的演化过程中

市场在前期出现了明显上涨后,近期开始出现震荡调整,我们认为是多重因素共同作用的结果:前期股票涨幅较大后,赚钱效应逐渐消退,投资者在年底倾向于将盈利落袋为安;前期市场上涨主要由政策频发驱动,而目前进入业绩真空期,缺乏新的政策催化剂;今年业绩不甚理想,年底业绩披露期有业绩压力,中小风格尤其承压;地缘政治格局反复,市场不确定性增加;美元指数与美债收益率走强,导致外资存在流出压力。

目前市场处于短期调整期,仍处于大级别上行行情的演化过程中,后续随着经济政策的逐步发力并显现成效,有望迎来重要拐点,下一阶段可以在年末或明年年初利用政策预热期以及业绩披露期效应建仓,建议关注与稳增长相关的地产及地产链以及空间大叠加政策支持,有技术进步催化的“智安医”方向。

06

金斧子投研中心观点

A股

A股:本周市场震荡调整,主要指数普遍收跌。指数表现上上证综指、深证综指与创业板指均下行,投资者情绪持续收紧。行业表现上31个申万一级行业仅三个行业上涨,分别为综合、商贸零售和纺织服饰;而社会服务、食品饮料、通信与非银金融跌幅相对较大。周内国际地缘政治风波持续不断,市场风险偏好受到扰动。美元指数持续升高,人民币汇率相对承压,市场交易量有所收缩。

债券

债券:央行方面,本周(11.18-11.22)实现流动性净投放668亿元。资金方面SHIBOR(隔夜)、DR001、DR007分别收于1.4560%、1.4615%、1.6448%,分别较上周变化-1.40bp、-1.57bp、-7.82bp。本周权益市场走弱,中证全债微涨0.01%。当前宏观经济层面尚未出现明显修复表现,债券仍具备较强配置价值。目前位于政策的相对真空期,以及年底获利了结较多,或对债市产生一定扰动,关注后续宏观数据表现。

商品

商品:原油方面,周内俄乌冲突再度升级,叠加OPEC+有望持续延长期限,供给端有所支撑,油价受此影响有所修复。需求端特朗普上任后若继续推进全球贸易战政策,全球经济动荡加剧,原油需求预期震荡。贵金属方面,周内美国就业数据相对平稳。芝加哥联储主席古尔斯比表示支持进一步降息,也对放缓降息步伐持开放态度,短期内金价或高位震荡。

免责声明

本公众号所刊载内容仅供参考,不应赖以作为预测、研究、宣传材料或投资建议,亦不构成提供或赖以作为会计、法律或税务建议。本公众号所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证这些数据、信息、资料等内容的准确性、时效性和完整性,亦不会为这些数据、信息、资料等内容承担任何责任。读者须全权自行决定是否依赖本公众号提供的信息。市场有风险,投资需谨慎。本公众号所刊载内容可能包含某些前瞻性陈述。前瞻性陈述的标志性词语包括“预期”、“应”、“估计”、“可能”、“会”、“将”、“相信”、“将来”、“计划”以及类似表达。前瞻性陈述通常涉及不可控风险及不确定性因素,可能导致实际结果与前瞻性陈述的预期结果完全不符。任何人需审慎考虑风险及不确定性因素,不可完全依赖前瞻性陈述。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。