今日实时汇率

1 美元(USD)=

7.2944 人民币(CNY)

反向汇率:1 CNY = 0.1371 USD 更新时间:2024-12-23 08:02:32

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

乌克兰危机,结售汇

全球宏观:“特朗普交易”有所降温,但乌克兰危机升级风险增加,美元指数“V型”反转突破107关口。日元亦受益于避险情绪。美元兑人民币高位震荡,三大人民币指数上行,CNH Hibor利率上行。

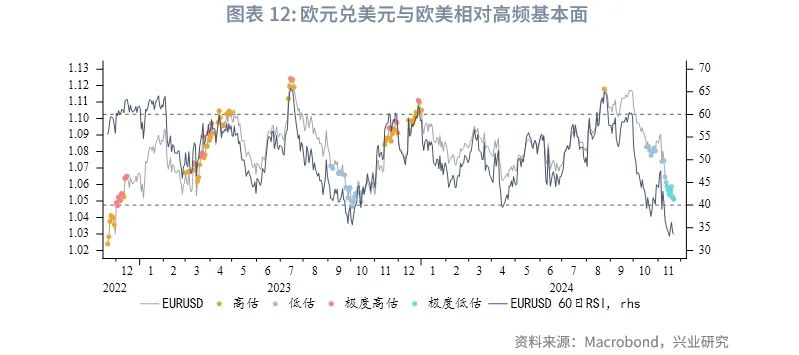

G7汇率:关注乌克兰危机动态,倘若争端升级,美元指数上行仍有动能。不过,欧元兑美元相对基本面已极端低估,同时RSI亦位于超卖区间,短期欧元汇率回落压力可控。下周还需关注美国第三季度GDP修正值、美国10月PCE、欧元区11月HICP初值、日本11月东京CPI。

人民币汇率:考虑到基本面数据延续着美强欧弱的格局,美元指数预计将带动美元兑人民币在高位维持更长时间。然而,近期地缘政治紧张情绪上升,同为融资货币的日元和人民币压力将边际减轻,加之外汇逆周期调节,美元兑人民币预计年内前高难破。(套保策略详见后文)

一、全球宏观概览

1.1 外汇市场回顾

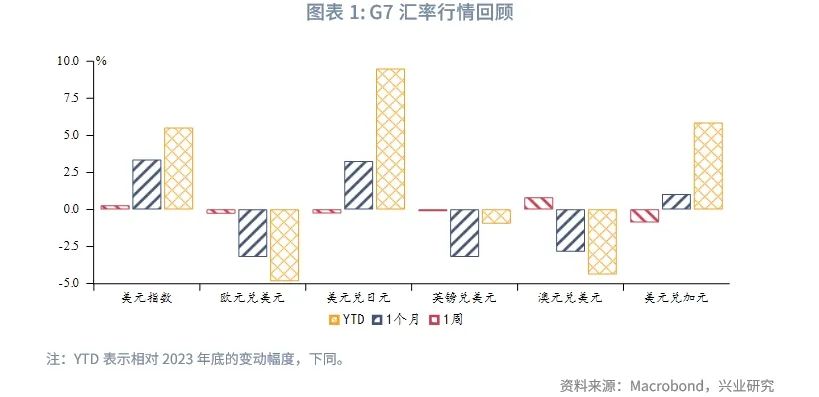

G7汇率方面,本周“特朗普交易”有所降温,但乌克兰危机升级风险增加,美元指数小幅回落后继续受到避险情绪的提振而反弹,突破107关口。日元亦受益于避险情绪。澳元、加元一定程度上受到商品价格支撑而表现韧性。

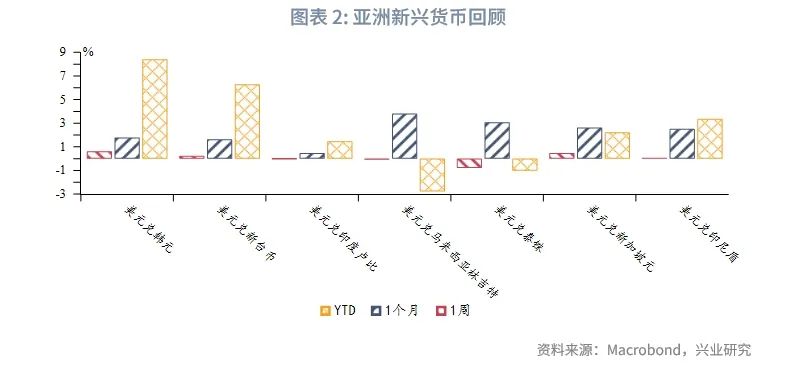

亚洲汇率方面,新兴市场货币整体相对美元贬值。印度尼西亚、马来西亚和泰国等已成为金砖伙伴国,泰国积极与中国在新能源汽车、医药等领域加强合作,经济增速预期乐观,股市上涨带动泰铢走强。

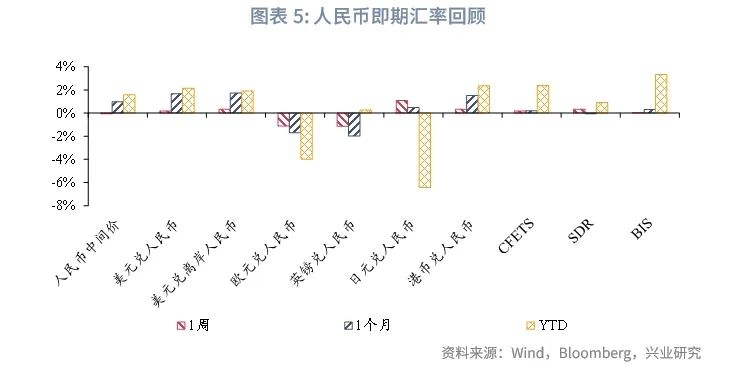

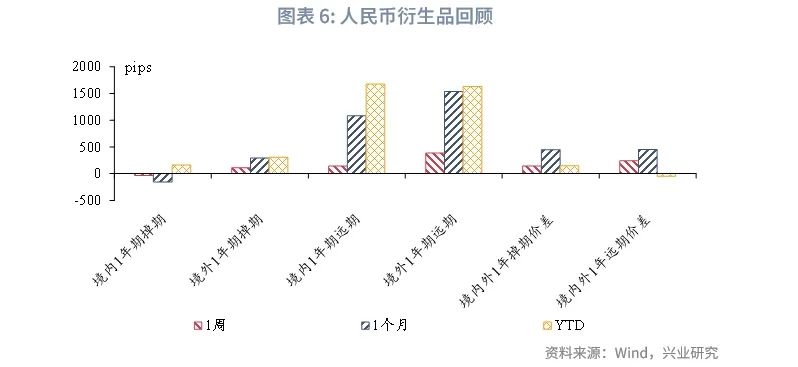

人民币汇率方面,美元兑人民币汇率在年内相对高位震荡,逼近7.25。人民币相对欧元、英镑升值,相对日元、港币贬值。三大人民币指数上行。1Y境内人民币掉期震荡、境外人民币掉期上行,价差走阔;1Y境内外人民币远期上行,价差走阔。

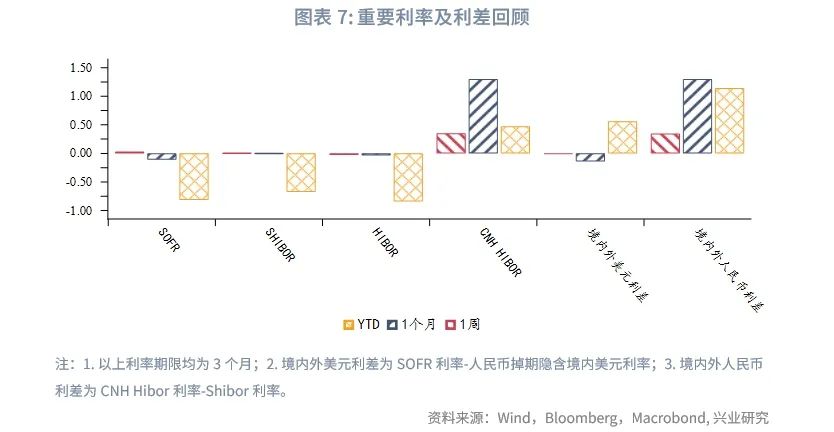

1.2 重要利率追踪

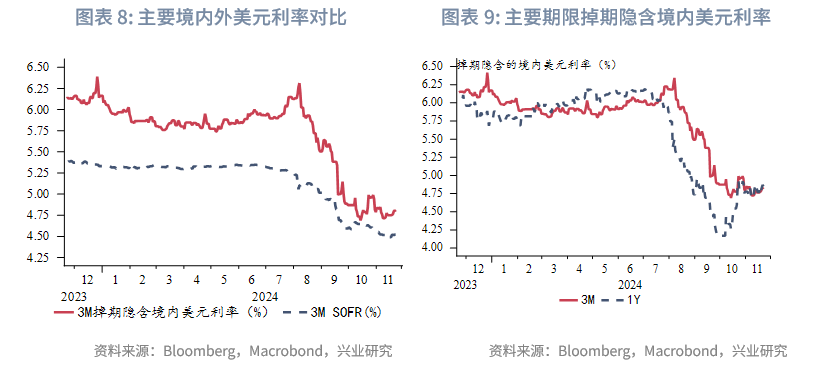

美元流动性方面,3M境内掉期隐含美元利率与SOFR利率走势相近,境内外美元利差(境外-境内)变化不明显。

人民币市场方面,本周央行累计开展18682亿元逆回购、1200亿元国库现金定存发行操作,同时共有18014亿元逆回购到期,公开市场净投放1868亿元。市场利率方面,3个月Shibor上行0.4bp,NCD上行4.66bp,CNH Hibor上行48.15bp。境内外人民币利差(境外-境内)大幅走阔。

二、G7走势分析

2.1 乌克兰危机升级

出于对特朗普上台后可能逼乌对俄妥协的担忧,拜登在其执政的最后两个月,正在考虑凝聚盟友遏制俄罗斯、大力推动北约兑现已有的军援承诺,强化乌克兰在战场上的攻防能力和战场外的谈判地位[1]。

据财联社报道[2],俄罗斯总统普京11月21日(周四)指出,在得到美国总统拜登的批准后,乌克兰于11月19日用6枚美制ATACMS导弹袭击了俄罗斯,并于11月21日用英国“风暴阴影”导弹和美制M142高机动性多管火箭系统袭击了俄罗斯。普京表示,作为回应,俄罗斯周四向乌克兰军事设施发射了一枚新型中程高超(金麒麟分析师)音声导弹,并警告称未来可能还会有更多此类导弹。他说,“从那一刻起,正如我们一再强调的那样,之前由西方挑起的乌克兰地区冲突已经获得了全球特征的元素”“如果挑衅行为升级,我们也将以果断和镜像的方式作出回应。”当日,美元指数上破107关口,欧元兑美元跌穿1.05关键支撑。

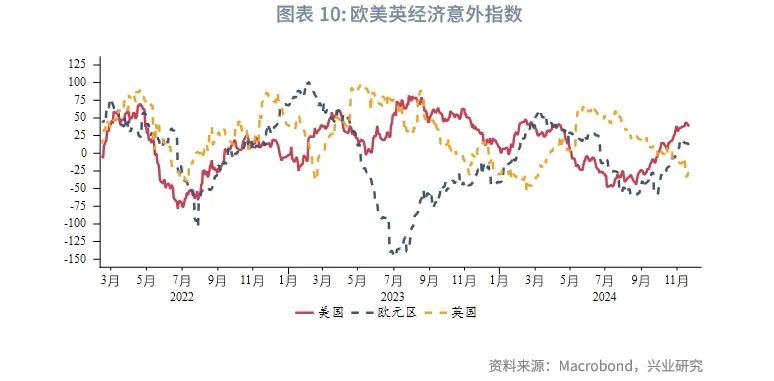

2.2 欧美PMI表现分化

欧元区11月制造业PMI初值 45.2,预期 46,前值 46;服务业PMI初值 49.2,预期 51.6,前值 51.6;综合PMI初值 48.1,预期 50,前值 50。商业活动再度下滑,新订单连续六个月下降且降幅持续扩大。无论是制造业还是服务业,新业务均大幅缩水。同时,投入成本通胀攀升至三个月来的最高点,不过仍低于今年整体水平。服务费用上涨与制造业销售价格下跌形成鲜明对比。此外,英国11月综合PMI初值49.9,预期51.7,前值51.8。服务业和制造业分项也都弱于预期。

与欧洲情况存在对比,美国11月Markit综合PMI初值55.3,高于预期的54.3,前值54.1;服务业PMI初值57,好于预期值和前值55;制造业PMI初值48.8,略逊于预期的48.9,前值48.5。

以上数据公布后,欧元兑美元一度跌破1.04关口,为2022年以来首次。

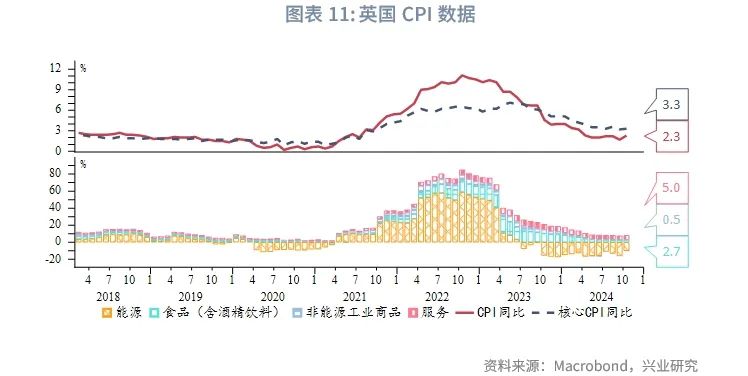

2.3 英国通胀反弹幅度超过预期

英国10月CPI同比上升至2.3%,相较于9月的1.7%有显著提升,也高于预期的2.2%;核心CPI同比上涨3.3%,高于预期的3.1%,前值3.2%。从月度环比来看,10月CPI上升0.6%,为2022年10月以来最大升幅。这一上升趋势出现在英国新政府首份预算案实际影响显现之前,进一步巩固市场对英国央行偏鹰政策预期。

英国央行行长贝利11月19日(周二)在向议会财政特别委员会提交的年度报告中指出,秋季预算中宣布的用人单位国家保险缴费上涨可能对经济产生多种影响。逐步解除货币政策限制将有助于我们观察这些影响的演变,同时评估其他通胀前景的风险。贝利警告称,工资压力可能比当前英央行的预测更具持续性。

2.4 后市展望

关注乌克兰危机动态,倘若争端升级,美元指数上行仍有动能。技术上,美元指数在突破107强阻力后,将以60周均线为中枢,1:1区间的上行目标在108附近。欧元兑美元相对基本面已极端低估,同时RSI亦位于超卖区间,短期欧元汇率回落压力可控。下周还需关注美国第三季度GDP修正值、美国10月PCE、欧元区11月HICP初值、日本11月东京CPI。

三、人民币汇率研判与策略建议

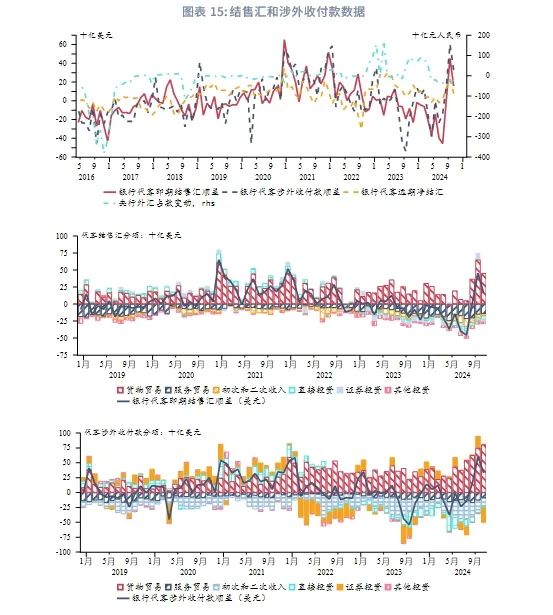

3.1 10月结售汇顺差收窄

2024年10月,银行代客结售汇录得顺差158亿美元,前值为顺差454亿美元,环比顺差缩窄296亿美元;银行远期代客净结汇顺差76亿美元,前值顺差232亿美元,环比顺差缩窄156亿美元;银行代客涉外收付款顺差328亿美元,前值顺差602亿美元,环比顺差缩窄274亿美元。

从分项来看,10月银行代客结售汇环比顺差收窄的主要原因是货物贸易顺差收窄、证券投资由顺差转逆差。10月银行代客涉外收付款顺差收窄的主要原因是证券投资转为净流出。

10月结汇率为64.3%,较9月下降5.7%;购汇率为67.0%,较9月下降0.5%。购汇率较结汇率差额为2.7%。

3.2 央行吹风“ 人民币汇率将在合理均衡水平上保持基本稳定”

2024年11月22日,央行国际司负责人刘晔在国新办举行的国务院政策例行吹风会表示,人民币汇率将在合理均衡水平上保持基本稳定,主要是受到一系列有利因素的支撑:中国国际收支保持平稳,外汇交易者更加成熟,交易行为更加理性,市场韧性显著增强,近期出台的一揽子宏观政策明显改善市场预期,经济回稳向好态势进一步巩固增强等。这是当前人民币汇率基本保持稳定的根本支撑因素。

刘晔表示,央行的主要工作是继续坚持市场在汇率形成中的决定性作用,保持汇率弹性,同时强化预期引导,防止外汇市场形成单边一致性预期并自我实现,坚决防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定。

离岸市场流动性方面,2024年11月20日,央行通过香港金融管理局债务工具中央结算系统(CMU)债券投标平台,以利率招标方式发行了2024年第十期和第十一期央行票据共计450亿元人民币。其中,2024年第十期央行票据发行量300亿元,期限3个月,中标利率3.20%;第十一期央行票据发行量150亿元,期限1年,中标利率2.60%。离岸人民币流动性收紧,加大了海外投机资本借入人民币做空获利的操作成本。

跨境贸易本币结算方面,2024年前三个季度,货物贸易人民币跨境收付金额达到8.9万亿元,同比增长约15%;占同期货物贸易本外币跨境收付金额比重达到26.5%,同比提高2.1%。跨境贸易本币结算趋势压低境内外人民币汇差,弱化了“羊群效应”带来的汇率波动。

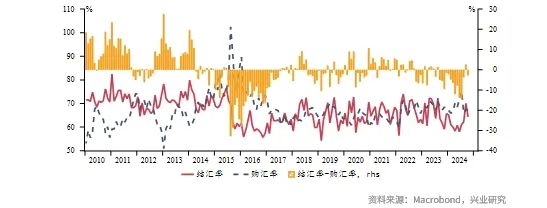

风险中性理念方面,2024年前三个季度,企业外汇套保比率27%,新增的汇率避险“首办户”超过3.2万家。中小微企业规避汇率波动风险能力得到进一步提高,风险中性理念的树立将降低外汇市场波动对企业利润的影响。

3.3 后市展望

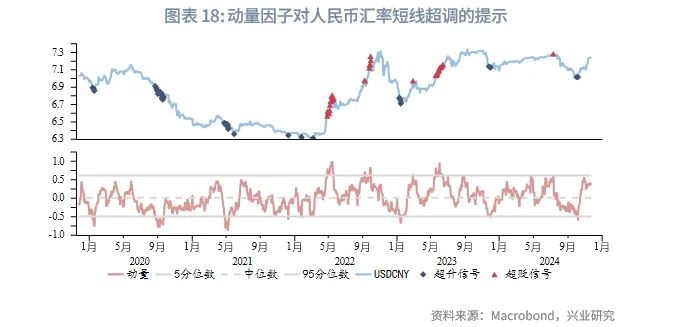

行情研判方面,考虑到基本面数据延续着美强欧弱的格局,美元指数预计将带动美元兑人民币在高位维持更长时间。然而,近期地缘政治紧张情绪上升,同为融资货币的日元和人民币压力将边际减轻,加之外汇逆周期调节,美元兑人民币预计年内前高难破。

对冲策略方面,6个月以内美元结汇敞口建议在近期逢高锁定,美元购汇敞口可等待,非美购汇敞口可开始锁定。

注:

[1]https://www.thepaper.cn/newsDetail_forward_29413000

[2]https://baijiahao.baidu.com/s?id=1816380861693537225&wfr=spider&for=pc

★