今日实时汇率

1 美元(USD)=

7.2944 人民币(CNY)

反向汇率:1 CNY = 0.1371 USD 更新时间:2024-12-23 08:02:32

下周重点关注:美联储11月货币政策会议纪要或显示决策者对大选影响的讨论。中国公布11月PMI,美国公布10月核心PCE物价指数、10月耐用品环比,欧元区10月CPI,美团、名创优品将公布Q3财报。

11月25日至12月1日当周重磅财经事件一览,以下均为北京时间:

下周重点关注:中国11月PMI,10月核心PCE物价指数、美国三季度GDP环比修正值,欧元区11月调和CPI,日本11月CPI。

此外,美国将公布10月耐用品订单,新西兰联储公布利率决议,德国、法国公布11月CPI,中国公布10月规模以上工业企业利润。

财报方面,港股有波司登、知乎-W、美团-WR、名创优品披露财报,美股有Zoom视频通讯、美团 (MPNGY)、名创优品 (MNSO)披露财报。

中国11月官方PMI和财新制造业PMI

- 周六(11月30日),国家统计局公布11月官方PMI。

上月公布的数据显示,中国官方制造业PMI为50.1%,比上月上升0.3个百分点,连续两个月回升,升至扩张区间。非制造业商务活动指数为50.2%,比上月上升0.2个百分点。

国家统计局服务业调查中心高级统计师赵庆河解读10月PMI数据表示:

“企业生产继续加快。从行业看,通用设备、汽车、电气机械器材等行业生产指数和新订单指数均位于54.0%以上,产需释放较快;木材加工及家具、化学原料及化学制品、非金属矿物制品等行业生产指数和新订单指数均低于临界点,产需仍显不足。”

东方金诚首席宏观分析师王青认为,预期改善带动生产提速是10月制造业PMI回升主要推动力量,生产指数为近6个月最高水平,这与10月以来钢铁、水泥、化工、汽车等主要行业开工率几乎全线反弹相印证。

同日,标普全球公布11月财新制造业PMI。

上月公布的数据显示,中国10月财新制造业PMI录得50.3,较前值49.3回升1.0个百分点,在9月短暂收缩后重新升至荣枯线以上。

数据显示,制造业供给增加,需求由收缩转为小幅扩张。10月制造业新订单指数升至7月来最高。

美联储公布11月货币政策会议纪要

- 周三(27日),美联储公布11月货币政策会议纪要。

尽管本月美联储并不对利率进行调整,但其会议纪要中对于通胀数据、政策立场、经济前景等内容的描述颇受重视。

本周美联储官员一系列偏“鹰”发言,使得备受关注的美联储12月降息前景蒙上阴影。芝加哥联储主席古尔斯比在一场讲话中表示,他支持进一步降息,并对以更慢的步伐行动持开放态度。这意味着未来降息速度和幅度比是否降息更值得美联储官员重视。

货币市场定价显示,投资者目前预计美联储12月降息的可能性略高于50%,从现在到2025年底,降息幅度总计仅为67个基点。汇丰银行经济学家在报告中指出,美联储11月会议纪要可能会显示一些决策者对美国大选结果可能带来的经济影响的讨论。

除降息话题外,美国政府的债务问题同样值得投资者重视。根据美联储在当地时间22日披露的半年度金融稳定报告,美国政府债务的可持续性成为金融稳定的最大风险。

美联储最爱通胀指标公布

- 周三(27日),美国将公布三季度实际GDP、PCE年化季环比修正值。

- 同日,美国公布10月PCE物价指数。

上月公布的数据显示,美国三季度实际GDP环比增长2.8%不及预期,核心PCE物价指数环比上涨2.2%超预期。

美国9月PCE数据显示,核心PCE物价指数环比上涨0.3%,为今年4月以来最高水平,前值从0.1%上修至0.2%。

特朗普赢得总统大选后,美联储对降息的立场也变得愈发谨慎。随着特朗普推进减税、加征关税等政策,华尔街普遍担忧,未来一年通胀压力将进一步加大。

野村证券成为第一家预计美联储下月不降息的大型投行。分析师认为,官员们近期一直在强调耐心,而且经济增长和通胀数据比9月份美联储会议的预测更加鹰派。因此,预计美联储在12月将暂停降息。

鲍威尔在15日的讲话中表示,近期美国经济表现“相当好”,给了联储谨慎降息的空间,降息不急于一时,而且联储有时间先了解评估未来特朗普出台政策的经济影响,再作出反应。

欧元区12月50基点降息被摆上台面

- 周五(29日),欧元区将公布11月调和CPI。

上月数据显示,10月欧元区CPI数据符合预期,回归至2%的目标水平。

然而,周五公布的PMI数据十分“惨淡”:数据显示欧元区商业活动再度下滑,服务业与制造业PMI双双进入萎缩区域。德法两国服务业加速萎缩。

数据公布后,欧元创两年新低,市场大幅提升欧洲央行下月降息50个基点的押注,可能性从15%左右跃升至50%以上。

周五,欧洲央行管委Mario Centeno表示,欧元区通胀达到目标,经济面临挑战。需要强劲的经济来防止通胀低于2%,中性利率可能在2%左右或更低。他倾向于以渐进、稳定的方式降息。

“但在(经济)下行情况下可以讨论更大幅度的降息。”

摩根大通私人银行全球市场策略师Matthew Landon表示:

“这份PMI报告确实将降息50个基点摆在桌面上,押注欧元是该公司在外汇市场上‘首选的空头’交易。”

其他重要数据、会议及事件

- 中国公布10月规模以上工业企业利润

周三(27日),中国公布10月规模以上工业企业利润。

上月数据显示,中国9月规模以上工业企业利润同比下降27.1%,消费品行业利润稳定增长。1—9月份,全国规模以上工业企业实现利润总额52281.6亿元,同比下降3.5%。

国家统计局工业司统计师于卫宁解读表示:

“从价格看,工业品出厂价格持续低迷,9月份工业生产者出厂价格指数降幅继续扩大,对企业收入和盈利形成较大压力;从收入看,1—9月份规上工业企业营业收入增长2.1%,增速较1—8月份回落0.3个百分点;从成本看,企业成本增速快于营收增速,导致企业毛利下降,对利润增长支撑不足。此外,今年8月份以来同期基数明显抬高也给利润恢复带来压力。”

- 美团公布Q3财报

周五(29日),美团将公布2024Q3业绩。

Q2财报显示,美团二季度实现营收822.5亿元,经调整后净利润为136亿元,其中核心本地商业收入同比增长18.5%至607亿元,新业务营业利润亏损大幅缩窄75%。

国海证券预计,美团2024Q3实现总营收921亿元(YoY+20.5%,QoQ+12%);核心本地商业营收687亿元(YoY+19%,QoQ+13%),其中餐饮外卖业务预计营收459亿元(YoY+15%,QoQ+13%),经营利润率17.8%(YoY+2.9pct);闪购业务预计营收67亿元(YoY+42%),经营利润率0.3%(YoY+2.4pct);到店酒旅业务预计营收154亿元(YoY+25%,QoQ+11%),经营利润率35%(QoQ+1pct);新业务预计营收235亿元(YoY+25%,QoQ+9%),经营利润率-8%(YoY+20pct)。

- 新西兰联储公布利率决议和货币政策声明

周三(27日),新西兰联储将公布最新利率决议,联储主席奥尔召开货币政策新闻发布会。

8月,新西兰央行意外降息,将利率从5.5%降至5.25%,为2020年3月以来首次降息。新西兰央行表示,相信通胀率得到了控制,并将回落并保持在1%至3%的目标区间。

- 多个经济体公布重要经济数据

27日,美国公布10月耐用品订单数据;澳大利亚公布10月CPI数据。

28日,德国公布11月CPI数据;欧元区公布11月经济景气指数。

29日,日本将公布10月CPI数据;法国将公布10月PPI、11月CPI、三季度GDP数据;加拿大公布三季度GDP年化季环比。

12月1日,韩国公布11月进出口数据。

打新机会

当周(11月25日-11月29日)A股有3只新股申购,0只新股上市。

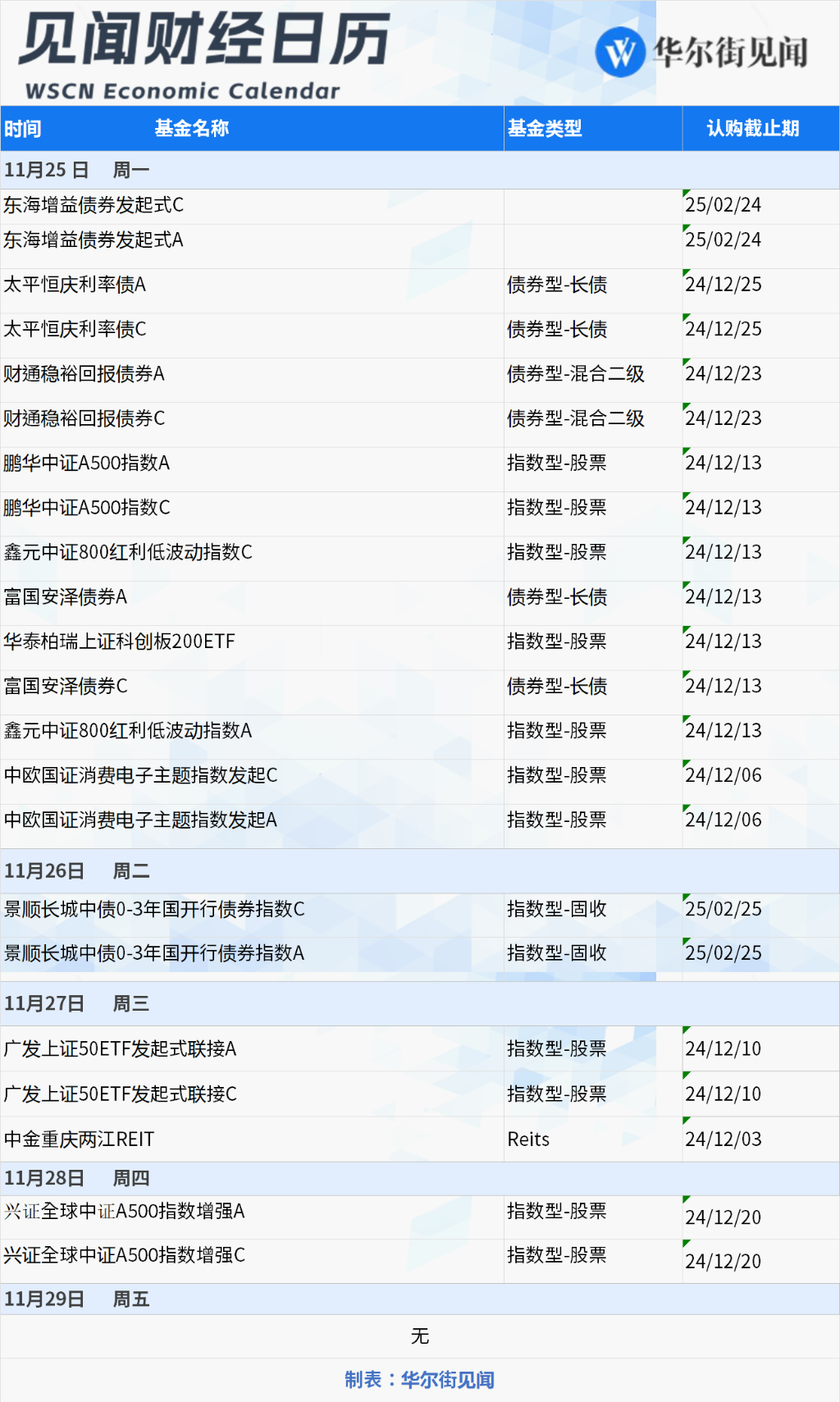

当周共计22只(A类与C类合并统计)新基金发行,其中债券型基金6只,混合型基金0只,股票型0只,指数基金13只、Reits1只。

风险提示及免责条款

风险提示及免责条款市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。