今日实时汇率

1 美元(USD)=

7.2944 人民币(CNY)

反向汇率:1 CNY = 0.1371 USD 更新时间:2024-12-23 08:02:32

(来源:中加基金)

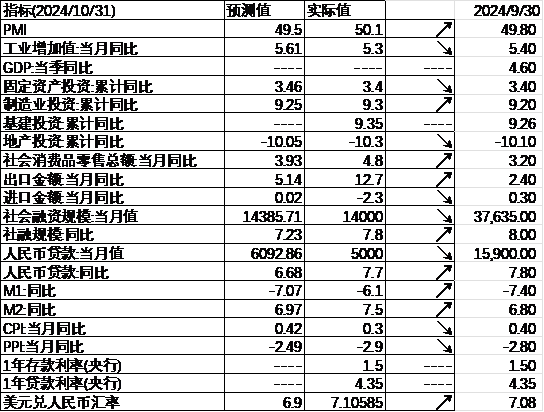

1、据央行初步统计,10月末,M2余额同比增长7.5%,增速比上月末高0.7个百分点;M1同比下降6.1%,较上月收窄1.3个百分点,为年内首次增速回升。前十个月,人民币贷款增加16.52万亿元;社会融资规模增量累计为27.06万亿元,比上年同期少4.13万亿元。10月份新发放企业贷款加权平均利率为3.5%左右,新发放个人住房贷款利率为3.15%左右,均处于历史低位。

2、国家统计局公布数据显示,10月份,全国规模以上工业增加值同比增长5.3%,社会消费品零售总额增长4.8%,全国服务业生产指数增长6.3%。1-10月份,全国固定资产投资同比增长3.4%,其中房地产开发投资下降10.3%。10月份,全国城镇调查失业率为5.0%,比上月下降0.1个百分点。

3、美国10月CPI同比上涨2.6%,自3月以来首次出现同比加速,符合市场预期,前值为上涨2.4%;环比增速则持平于0.2%。10月核心CPI同比上涨3.3%,环比上涨0.3%,均与前值持平,符合预期。美国CPI数据公布后,交易员加大对美联储12月降息的押注,据CME“美联储观察”,美联储12月降息25个基点的可能性约为75%,而美国通胀数据公布前为60%。

4、美国10月PPI回升,同比涨幅由前值1.9%扩大至2.4%,超出市场预期的2.3%。核心PPI同比上涨3.1%,亦超出预期的3%,前值为2.8%。

5、美国10月零售销售环比升0.4%,预期升0.3%,前值从升0.4%修正为升0.8%。核心零售销售环比升0.1%,预期升0.3%,前值从升0.5%修正为升1.0%。

6、国家主席习近平在利马会见美国总统拜登。习近平表示,中方致力于中美关系稳定、健康、可持续发展的目标没有变,按照相互尊重、和平共处、合作共赢处理中美关系的原则没有变,坚定维护自身主权、安全、发展利益的立场没有变,赓续中美人民传统友谊的愿望没有变。中方愿同美国政府继续保持对话、拓展合作、管控分歧,努力实现中美关系平稳过渡,造福两国人民。

7、国务院决定修改《全国年节及纪念日放假办法》,自2025年1月1日起施行。此次修改后,我国全体公民放假的假日增加2天,即农历除夕、5月2日,放假总天数由11天增加至13天。全体公民放假的假日,可合理安排统一放假调休。除个别特殊年节外,法定节假日假期前后连续工作一般不超过6天。国务院办公厅同步发布2025年部分节假日安排,其中,春节放假8天,劳动节放假5天,国庆节、中秋节放假8天。

8、财政部等三部门发布多项楼市税收优惠新政。其中提出,购买家庭唯一及第二套住房,140平方米及以下按1%税率征收契税,并明确北京、上海、广州、深圳可以与其他地区统一适用二套房契税优惠。在城市取消普通住宅标准后,对个人销售已购买2年及以上住房一律免征增值税。土地增值税预征率下限统一降低0.5个百分点。

9、美国当选总统特朗普宣布,美国企业家埃隆·马斯克与维韦克·拉马斯瓦米将在他就任总统后共同领导拟成立的“政府效率部”。特朗普表示,“政府效率部”将“为拆解政府官僚机构铺平道路,削减多余的监管法规和浪费的开支,并重组联邦机构”。

10、美联储主席鲍威尔发表最新讲话表示,美国的经济现状暗示联储无需“急于”降息。因为经济表现强劲,所以美联储可以谨慎考虑决策。劳动力市场指标回到更正常水平,预计通胀将继续朝着2%的目标下降,尽快有时会出现“颠簸”,利率路径取决于数据和经济前景。鲍威尔讲话后,利率市场下调美联储12月降息预期押注。

数据来源:Wind,中加基金;截至2024年11月15日。

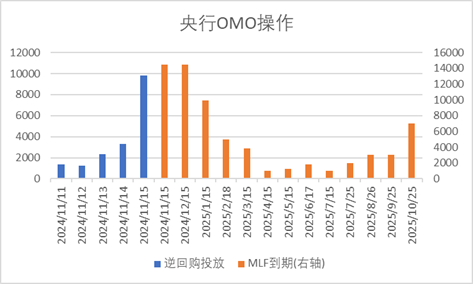

数据来源:Wind,中加基金;截至2024年11月15日。上周央行OMO投放18014亿,同时到期843亿,共计净投放17171亿。此外,11月MLF到期量为14500亿。

数据来源:Wind,中加基金;截至2024年11月15日。

数据来源:Wind,中加基金;截至2024年11月15日。生产数据方面,上周高炉开工率下行,同时水泥沥青开工有所回升。

数据来源:Wind,中加基金;截至2024年11月15日。

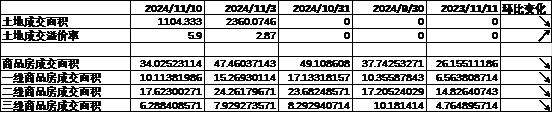

数据来源:Wind,中加基金;截至2024年11月15日。地产数据方面,土拍溢价率有所上行,但商品房成交面积有所回落,地产数据表现一般。

数据来源:Wind,中加基金;截至2024年11月15日。

数据来源:Wind,中加基金;截至2024年11月15日。汽车销量方面,24年10月汽车批发及零售销量同比增速分别为16.63%及16.54%,汽车销量数据大幅回升。

数据来源:Wind,中加基金;截至2024年11月15日。

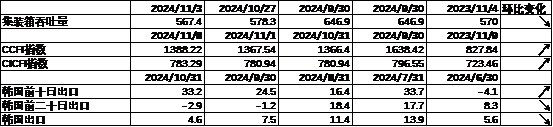

数据来源:Wind,中加基金;截至2024年11月15日。进出口数据方面,上周出口运价有所回升,同时韩国出口数据有所回落。

数据来源:Wind,中加基金;截至2024年11月15日。

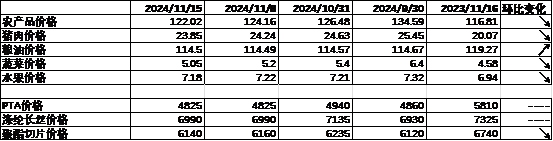

数据来源:Wind,中加基金;截至2024年11月15日。价格数据方面,农产品价格上周有所回落。其中,水果蔬菜价格有所下行,同时猪肉价格降至23.85元。纤维方面价格小幅走弱。此前猪肉价格持续回落,对CPI形成一定压制。

数据来源:Wind,中加基金;截至2024年11月15日。

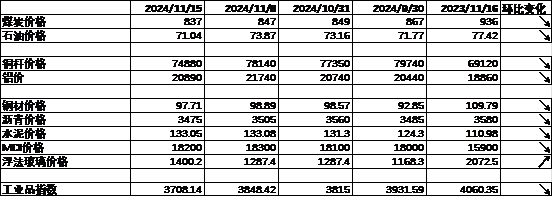

数据来源:Wind,中加基金;截至2024年11月15日。PPI影响因素方面,工业品指数上周有所下行,其中仅玻璃价格有所上升,其余有所回落。

数据来源:Wind,中加基金;截至2024年11月15日;期货涨跌幅以结算价作为计算标准。

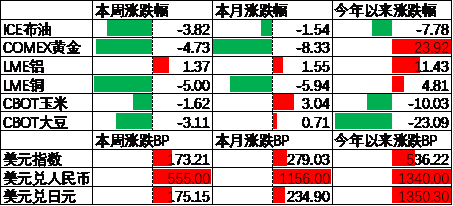

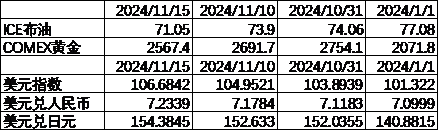

数据来源:Wind,中加基金;截至2024年11月15日;期货涨跌幅以结算价作为计算标准。期货价格方面,上周各类期货价格大体下行,其中伦铜跌幅最大,伦铝涨幅最大。ICE布油收于7105美元,跌3.82%,COMEX黄金收于2567.4美元,跌3.82%。

上周美元指数上行173.21BP,通胀数据超预期、美联储释放鹰派信号叠加特朗普交易延续带动美元大幅走强。在此背景下人民币上周贬值555个基点,日元贬值175.15个基点。

市场回顾

一、基金市场

数据来源:Wind,中加基金;截至2024年11月15日。

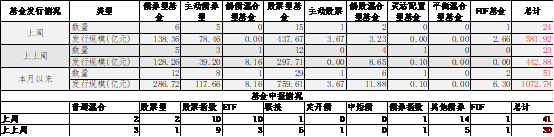

数据来源:Wind,中加基金;截至2024年11月15日。基金申报与发行方面,上周共计申报基金41支,其中普通混合型基金2支,债券类基金(15支)少于股票类基金(23支),FOF基金申报1支。发行一边,上周基金共计发行581.92亿,其中股票型基金发行规模继续回升。

二、股票市场

数据来源:Wind,中加基金;截至2024年11月15日。

数据来源:Wind,中加基金;截至2024年11月15日。A股表现来看,上周主要板块有所下行,其中中小板跌3.25%,跌涨幅最小;中证500跌4.79%,跌幅最大。游资受到监管带动风险偏好回落,在此背景下A股出现了一定程度的下行。偏股基金指数跌3.69%。

数据来源:Wind,中加基金;截至2024年11月15日。

数据来源:Wind,中加基金;截至2024年11月15日。A股各风格指数中,高PE指数跌5.01%,表现最差;低PE指数跌3.23%,表现最好。市场风格大盘价值占优。

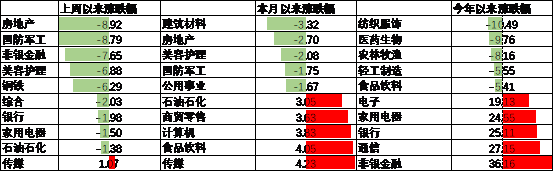

数据来源:Wind,中加基金,行业分类为申万一级.时间截至2024年11月15日。

数据来源:Wind,中加基金,行业分类为申万一级.时间截至2024年11月15日。行业方面,上周31个申万一级行业中1个上涨,30个下跌。其中,10月经济数据中地产投资数据超预期回落,在此背景下房地产行业跌8.92%,跌幅最大。此外游资受到监管后市场成交量有所回落,非银金融跌7.65%,跌幅居前。另一方面,市场风险偏好回落背景下红利风格跌幅较小,其中石油石化、家用电器及银行分别跌1.38%至1.98%不等,表现较好。

数据来源:Wind,中加基金;截至2024年11月15日。

数据来源:Wind,中加基金;截至2024年11月15日。港股方面,恒生指数跌6.28%,恒生科技指数跌7.29%。国内风险偏好回落叠加美元大幅走强背景下港股有所回落。

数据来源:Wind,中加基金;截至2024年11月15日。

数据来源:Wind,中加基金;截至2024年11月15日。美股方面,上周有所下行,其中道琼斯工业指数跌1.24%,表现最好;纳斯达克指数跌3.15%,表现最差。通胀及零售数据走强叠加美联储官员释放鹰派信号带动降息预期走弱,在此背景下美股有所回落。需要注意的是,此前LEI、铜油比、2Y-10Y美债利差等指标均显示24年美国经济将面临衰退风险,随着财报恶化,市场定价已经开始由降息转为衰退。

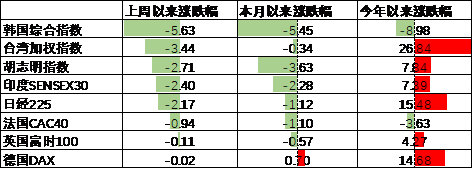

数据来源:Wind,中加基金;截至2024年11月15日。

数据来源:Wind,中加基金;截至2024年11月15日。其他海外市场方面,韩国市场跌5.63%,表现最差;德国市场跌0.02%,表现最好。发达市场较新兴市场表现占优。

二、债券市场

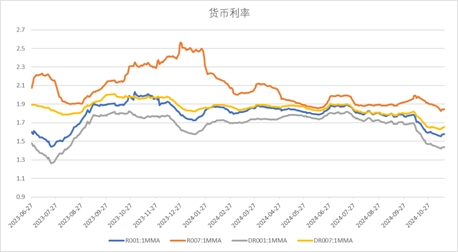

数据来源:Wind,中加基金;截至2024年11月15日。

数据来源:Wind,中加基金;截至2024年11月15日。上周货币市场利率有所上行,DR007一月均值升值1.66。资金面较上上周更为紧张。

数据来源:Wind,

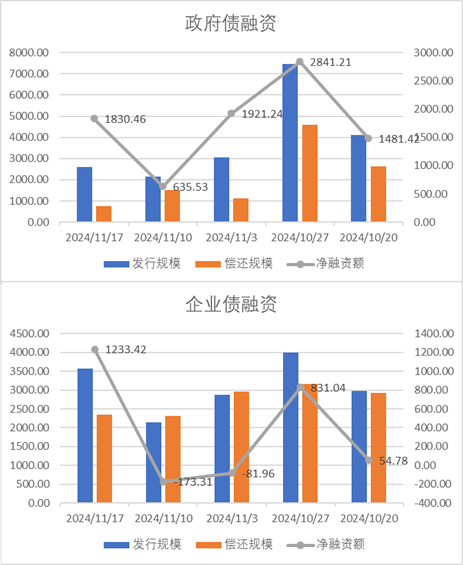

数据来源:Wind,中加基金,时间截至2024年11月15日。

债券融资方面,上周政府债净融资额1830.46亿,维持大额净发行;企业债净融资额1233.42亿,较此前有所回升。11月政府债维持大额净发行,预计对社融中债券分项提供一定支撑。

数据来源:Wind,中加基金,时间截至2024年11月15日;分位数为过去5年分位数。

数据来源:Wind,中加基金,时间截至2024年11月15日;分位数为过去5年分位数。债券市场方面,上周主要债券中,信用债利率大体下行,其中1YAA下行9BP,下行幅度最大。同时利率债也整体小幅下行,不同期限下行3BP以内。金融数据中货币有所回暖但社融并未多增利好债市,同时经济数据中虽然消费企稳但地产仍然走弱,在此背景下债市收益率有所下行。往后看,随着政策出现了一定程度的转向,市场开始定价经济复苏,后续债市走势仍取决于政策实际效果。

数据来源:Wind,中加基金;截至2024年11月15日;分位数为过去5年分位数。

数据来源:Wind,中加基金;截至2024年11月15日;分位数为过去5年分位数。期限利差方面,上周利差大体震荡,30年国债利率升至2.28,大部分券种期限利差维持较低分位数区间。

数据来源:Wind,中加基金,截至2024年11月15日;信用利差为信用债与相同期限国开债之间的利差;分位数为过去5年分位数。

信用利差方面,上周信用债下行幅度更大使得信用利差收窄阔。历史来看,大部分信用债利差分位数维持中性偏低区间。

数据来源:Wind,中加基金;截至2024年11月15日。

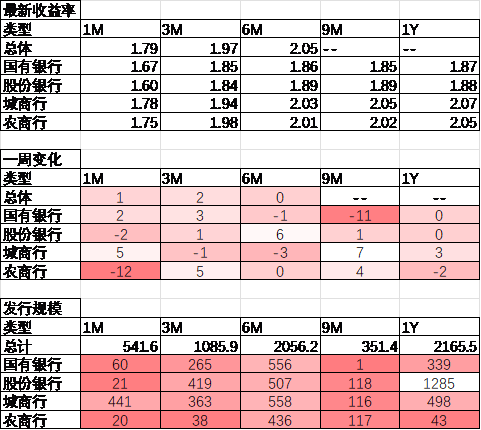

数据来源:Wind,中加基金;截至2024年11月15日。同业存单方面,上周发行利率大体下行,其中发行规模最多的1Y股份银行下行0BP,为1.88%;3M城商行下行3BP,为1.94%。

数据来源:Wind,中加基金;截至2024年11月15日。

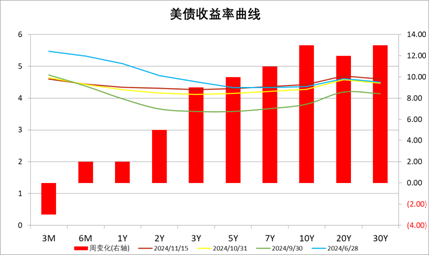

数据来源:Wind,中加基金;截至2024年11月15日。美债方面,上周利率短端上行不及长端,其中10Y及30Y上行13BP,上行幅度最大;3M下行3BP,下行幅度最大。经济及通胀数据走强叠加美联储打压降息预期背景下美债利率有所上行。同时,随着美联储正式开启降息,后续关注国际政治环境扰动下美国经济能否平稳落地。

国内经济出现企稳迹象,海外通胀再度走强

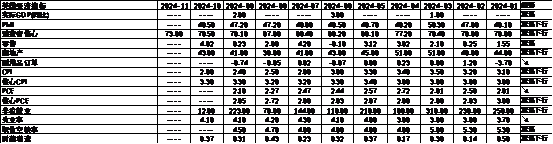

基本面上,上周国内公布了10月金融及经济数据,其中金融数据中虽然社融需求并未明显走强,但货币方面M1及M2均出现明显回升,显示经济活力有所恢复。此外,经济数据上消费数据回暖也显示以旧换新设备更新等政策效果有所显现。消息面上地产政策继续出台,居民信心回升有望带动经济继续企稳。海外方面,10月通胀数据再度走强显示价格仍存在较强韧性,同时零售数据也创半年新高显示虽然利率较高但居民消费能力维持较高水平。货币政策方面,美联储主席释放较强鹰派信号打压降息预期,目前市场预期美联储将于12月降息25BP的概率为84.9%,而降息0BP的概率为15.1%,同时中性预期24年进行0.6次降息操作,较上上周减少0.3次。

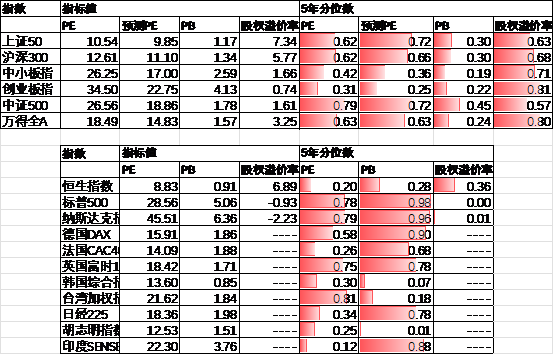

数据来源:Wind,中加基金;截至2024年11月15日。

数据来源:Wind,中加基金;截至2024年11月15日。近期万得全A预测PE14.83倍,处于63%分位水平,股权溢价率3.25%,处于80%分位水平。A股大幅回升后估值重新回到中性区间。

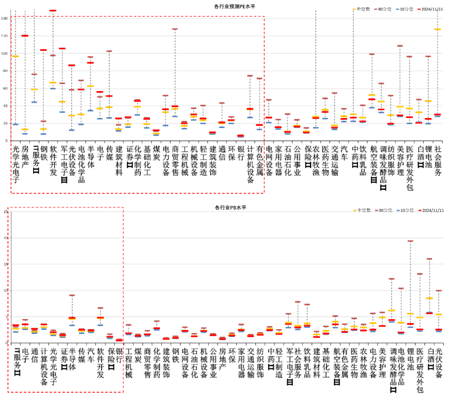

数据来源:Wind,中加基金;截至2024年11月15日。

数据来源:Wind,中加基金;截至2024年11月15日。分行业看,预测PE约半数行业高于过去5年估值中位数,PB方面约四分之一行业高于过去5年估值中位数,电子、计算机、军工估值相对较高。

数据来源:Wind,中加基金;截至2024年11月15日;分位数为过去5年。

往后看,随着政策密集出台,顺周期板块相对占优,配置方向上关注:

1、存量房贷利率下调、个税减免等政策利好的内需相关板块。

2、特朗普交易利好的自主可控、军工、电子等相关主题。

数据来源:Wind,中加基金;截至2024年11月15日。 MACD金叉信号形成,这些股涨势不错!

数据来源:Wind,中加基金;截至2024年11月15日。 MACD金叉信号形成,这些股涨势不错!