今日实时汇率

1 美元(USD)=

7.2944 人民币(CNY)

反向汇率:1 CNY = 0.1371 USD 更新时间:2024-12-23 08:02:32

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中金点睛

美联储主席鲍威尔在11月4日讲话中表示,当前美国经济表现良好,未传递出急于降息的信号。这一立场引发投资者的广泛关注并被解读为偏鹰派。此后,市场加大了对美联储将在12月会议上维持利率不变的押注,预计该可能性为38%,而一个月前为14%。鲍威尔的发言也推动美元连续七周上涨,10年期美债收益率触及4.5%,美股从高位回落。

鲍威尔到底说了什么?首先,他指出“美国经济未传递出任何需要急于(in a hurry)降低利率的信号,较好的经济状况使我们能够谨慎地做出决策[1]”,他还提到,中性利率水平存在的不确定性,“随着央行接近合理的中性水平区间,我们可能需要放慢我们的步伐,以增加我们做出正确决策的机会。”

我们认为鲍威尔希望向市场传递一个信号,那就是在经济强劲的背景下,美联储有意放缓降息。鲍威尔已经在11月美联储FOMC会议后表达了观点,此时释放更加鹰派的信号源于几方面的边际变化。其一,最新公布的10月份CPI与PPI通胀数据没有进一步下行,表明通胀虽仍在放缓的道路上,但道路曲折。其二,11月以来公布的初请失业金数据持续向好,指向此前非农疲软主要因为飓风与罢工影响,劳动力市场整体仍然稳健。其三,最新公布的10月零售销售月环比上涨0.4%,略超过市场0.3%的预期,另外9月该数据涨幅由此前的0.4%大幅上修至0.8%,表明消费需求仍然强劲。综合考虑这些因素,我们认为鲍威尔希望传递美联储有必要考虑放缓降息步伐的信号。

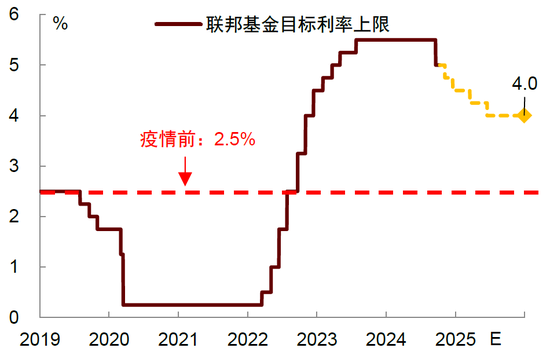

尽管离下一次美联储会议还有数周,但我们认为鲍威尔的言论提供了一定前瞻指引,即决策者已开始考虑下调点阵图。在通胀下行路径不确定性增加,就业趋于稳定,经济数据持续向好的背景之下,美联储相较于9月议息会议时,对于经济可以成功避免衰退的信心或得到了进一步的增强,因此决策者不愿“操之过急”,而是希望降低步速接近终点利率。考虑到12月议息会议上会公布新的点阵图中,我们认为鲍威尔此时的发声更多是为市场“打个预防针”,提前铺垫明年美联储不一定继续每次会议都会降息,终点利率水平也可能不像9月时判断的那么低。我们预测新的点阵图显示的2025年降息次数将从此前的4次削减为2次,对应终点利率3.75%-4.0%,这将与我们年度展望报告对降息幅度的判断一致《海外宏观2025年展望:从软着陆到新均衡》。

节奏方面,美联储降息也将进入“慢车道”。我们此前的判断是,今年12月降息25个基点,2025年第一、二季度分别各降息25个基点,然后停止降息。我们维持这一判断,即进入2025年后降息步伐将放缓。为什么还要继续降息?首先因为目前尚未看到通胀反弹迹象。根据10月份CPI报告,通胀没有进一步下行主要因为二手车价格反弹,同时房租价格保持了粘性。前者更像是短期波动,因为前瞻指标Manheim二手车指数显示最新交易价格再度转向回落。后者的粘性在我们的预期之中,我们在此前报告中认为未来数月的房租通胀可能会保持在0.3%-0.4%的水平。此外,美联储最为关注的指标之一——非房租核心服务价格(supercore)——环比增速回落至0.3%,显示主要服务价格也较为温和。我们认为这些数据并未改变美国通胀放缓的轨迹,而特朗普的关税和减税政策何时落地还有很大不确定性,美联储不会基于预期而就此放弃降息计划(请参考报告《大选结果不影响美联储降息》)。

其次,近期的“特朗普交易”呈现强美元、高利率、弱大宗的特征,反而可能有利抑制通胀。自美国总统大选落幕以来,市场密集交易特朗普上任后的潜在政策的影响,其中最为明显的美元汇率走强和美债收益率上升。但本币汇率升值有利缓解输入性通胀,而利率走高则有助于抑制需求,防止经济过热。此外,市场担心特朗普的加征关税将阻碍全球经济复苏,这会抑制大宗商品需求,令其价格承压。过去几周原油、铜等大宗价格都出现了不同程度的下跌,这些也都有助于降低短期通胀风险。

综上,我们维持此前判断,美联储仍将继续降息,但降息节奏会放缓,从每次会议降息逐步过渡到每个季度降息一次,直到政策利率下调至3.75%至4%之间。这一水平比疫情前的中性利率高出约150个基点,这表明美国利率仍将在较长时间内保持高位(high for longer),低利率不是这个时代的底色。

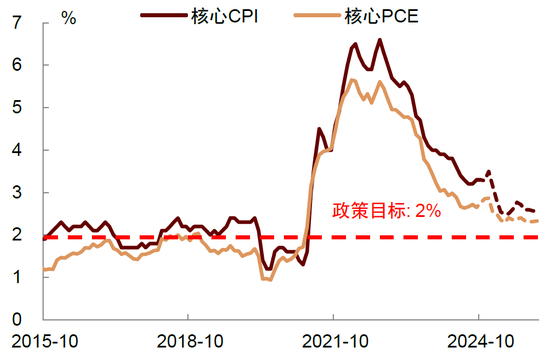

图表:通胀在2025年将进入下行的“最后一公里”

资料来源:Wind,中金公司研究部

图表:我们预计美联储降息终点利率比疫情前更高

注:预测时间为11月9日

资料来源:Wind,Bloomberg,中金公司研究部