今日实时汇率

1 美元(USD)=

7.2944 人民币(CNY)

反向汇率:1 CNY = 0.1371 USD 更新时间:2024-12-23 08:02:32

10月份的行情表明,之前本文作者关于当前人民币汇率是双向波动而非单边升值的判断被证实。

9月份,在海外美联储首次降息如期而至、国内一揽子超预期金融支持政策举措出台的背景下,人民币汇率(如非特指,本文均指人民币对美元汇率)延续了7月底以来的反弹行情。到9月底,境内中间价及境内外交易价都收复年内跌幅,且均升至7.0比1附近,境外人民币交易价(CNH)还多次升破7.0。然而,进入10月份以来,人民币未能延续反弹走势。到10月底,境内中间价和即期汇率(指银行间外汇市场下午四点半的交易价)分别收在7.1250和7.1160,较上月底分别下跌1.65%和1.41%,分别录得2023年7月和8月以来最大跌幅;CNH收在7.1217,下跌1.62%,录得2023年9月以来最大跌幅。笔者之前关于当前人民币汇率是双向波动而非单边升值的判断被证实。

有些企业可能低估了人民币回撤的风险

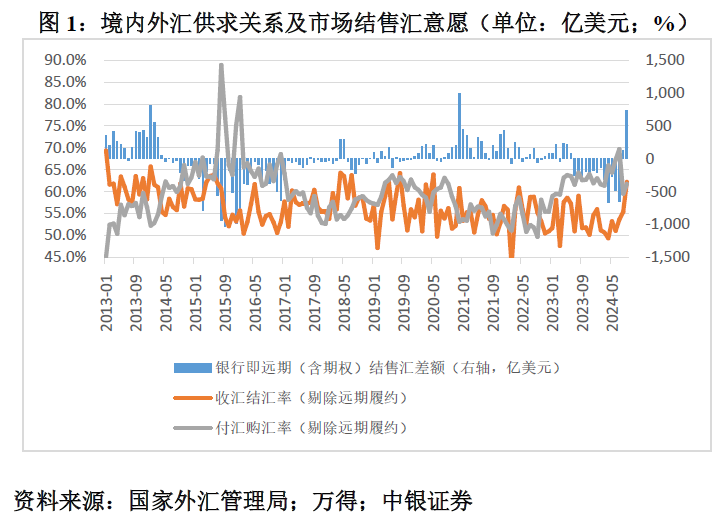

本轮人民币反弹始于7月25日,但当月外汇供求失衡依然严重。7月份,反映境内主要外汇供求关系的银行即远期(含期权)结售汇(下称“银行结售汇”)累计逆差653亿美元,环比增长36.5%,延续了2023年7月以来持续逆差的局面。同期,剔除远期履约的收汇结汇率为53.7%,环比小幅上升2.5个百分点;付汇购汇率69.7%,环比小幅上升2.4个百分点(见图1)。

7月份,市场结售汇意愿环比变动不大,或是因为人民币反弹来得比较突然,时间也比较靠后。当月22日,中国人民银行(下称“央行”)下调7天逆回购利率及1年和5年期贷款市场报价利率(LPR),24日即期汇率还创下7.2760的年内新低。25日,央行下调1年期中期借贷便利(MLF)利率,本以为人民币将进一步承压,没想到却不跌反涨。不过,到月底反弹也仅有5个交易日。全月,中间价和即期汇率分别下跌0.11%、上涨0.55%,月均中间价和即期汇率分别环比下跌0.22%、0.10%。

显然,企业对于人民币升值都有点措手不及,难免将信将疑,仅试探性地调整了交易策略。部分持汇企业逢高结汇和部分用汇企业逢低购汇的操作,导致市场结售汇意愿同向变化,付汇购汇率仍高出收汇结汇率16.0个百分点,差值为2013年1月以来的第95.6百分位。同期,银行结售汇依然呈现较大逆差,排名史上第六,为2022年本轮人民币汇率调整以来次高,仅次于2024年4月的669亿美元(见图1)。

8月份,人民币继续反弹,境内外汇供求关系也进一步好转。全月,中间价和即期汇率分别上涨0.31%、1.95%,月均中间价和即期汇率分别环比下跌0.04%、上涨1.54%。当月,银行结售汇由逆差转为顺差132亿美元,终结了连续13个月的逆差格局。同期,收汇结汇率为55.4%,环比小幅上升1.8个百分点;付汇购汇率59.6%,环比大幅回落10.1个百分点(见图1)。

由上可见,8月份,境内人民币交易价走得比较强,而中间价继续弱势整理,甚至当月13日还创下7.1479的年内新低。由于中间价持稳,持汇企业对于人民币升值仍有些半信半疑,结汇意愿环比小幅增强;交易价走强,用汇企业更加相信人民币反转的故事,采取了持币观望的态度,购汇动机大幅减弱。这导致付汇购汇率仅高出收汇结汇率4.1个百分点,差值环比大幅收敛11.9个百分点,降至2023年3月以来新低,推动银行结售汇差额逆转(见图1)。

9月份,在内外部利好共振的作用下,人民币加速升值。全月,中间价和即期汇率分别上涨1.50%、1.03%,月均中间价和即期汇率分别环比上涨0.78%、1.05%。当月,银行结售汇顺差增至731亿美元,排名史上第三(仅次于2020年12月的984亿美元和2014年1月的803亿美元)。同期,收汇结汇率为62.2%,环比大幅上升6.8个百分点;付汇购汇率61.8%,环比小幅上升2.2个百分点(见图1)。

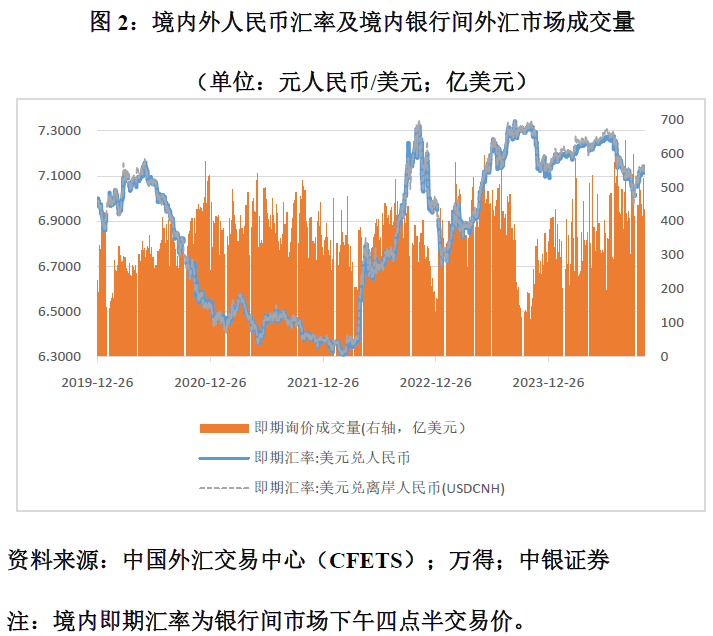

9月份中间价快速走强一定程度上加剧了持汇企业的升值恐慌,这些企业明显加大了外汇抛售的力度。而用汇企业则在即期汇率连涨三个月后选择了落袋为安,小幅增加了逢低购汇。尤其是9月25日以来,CNH多次升破7.0,而境内人民币交易价(CNY)紧守在7.01上方,或强化了市场结售汇动机。9月25至9月30日,境内银行间外汇市场日均即期询价成交量为513亿美元,较9月初至9月24日日均成交增长23.5%(见图2)。这导致付汇购汇率2022年10月以来首次低于收汇结汇率,二者差值为-0.5个百分点,推动结售汇顺差进一步扩大(见图1)。

外围因素是人民币继续反弹的主要拖累

9月底,笔者曾在一个论坛上明确提出,“不要妄言新周期,而要适应新常态”。由于内外部还有很多不确定性,人民币汇率更多是从过去的单边转向了双向波动。其中,从外部看,尽管9月份美联储启动了首次降息,且是超常规的50个基点,但美联储主席鲍威尔也告诉大家不要将其视为新常态,未来美联储降息可能加快、放慢甚至暂停降息。

当时,笔者表示,这轮降息周期启动后,美国经济会有“软着陆”“硬着陆”和“不着陆”三种情形。在“软着陆”的情况下,美联储是渐进、间歇式降息,小幅地降息。在“不着陆”的情况下,美联储有可能暂停降息,甚至有可能像20世纪90年代中期格林斯潘一样重启加息。只有在“硬着陆”的情况下,美联储才可能大幅降息,当市场避险情绪消退后,美元才会趋势性走弱。

现在来看,10月份以来发布的数据显示,美国经济正在转向第二种情形,即“不着陆”的概率上升。

一方面,7月份失业率飙升引发的衰退担忧进一步消退。8、9月份,美国职位空缺数与失业人数之比分别为1.10和1.09倍,继续低于疫情前2019年月均1.19倍的水平。9、10月份,美国失业率分别为4.1%和4.1%,从7月份的高点4.3%回落。10月份,美国新增ADP就业23.3万人,远高于前9个月平均15.2万人的水平(见图3)。

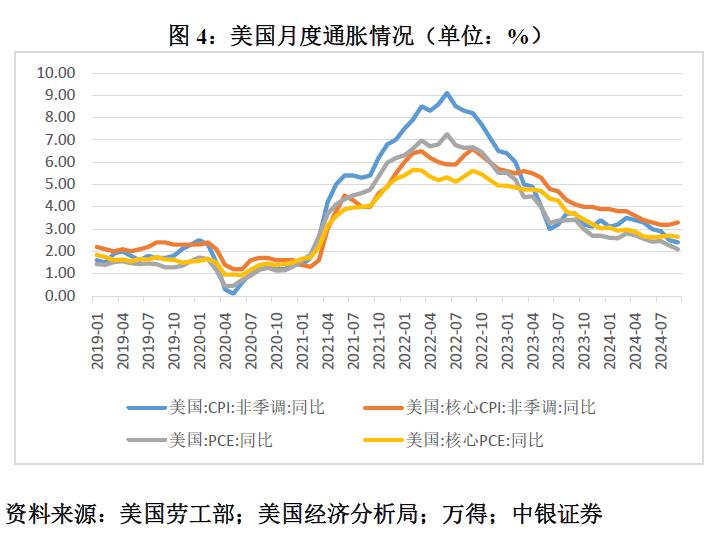

另一方面,美联储抱有较大信心的通胀回落趋势受阻。9月份,美国个人消费支出物价指数(PCE)同比增长2.1%,持平预期,为2021年初以来最低;最受美联储青睐的核心PCE增长2.7%,持平前值,但超过预期值2.6%。同期,美国消费者物价指数(CPI)读数全面超预期:CPI同比增长2.4%,低于前值2.5%,但高于预期值2.3%;核心CPI增长3.3%,高于前值和预期值3.2%(见图4)。

2020年,受新冠疫情冲击,美国实际国内生产总值(GDP)下降2.2%。2021年,受低基数影响,美国实际GDP增长6.1%,为1985年以来新高。此后,2022年增长2.5%,2023年增长2.9%,远高于官方估算的潜在增速1.8%(美联储)~2.0%(美国国会预算办公室,CBO)。2024年三季度,美国实际GDP环比折年率增长2.8%,略低于市场预期及前值2.8%。最近,国际货币基金组织(IMF)将2024年美国实际GDP增速预测值上调0.2个百分点至2.8%。果真如此,美国这哪里是通胀持续回落、失业小幅上升、经济增速放缓的“软着陆”,分明是“不着陆”。美国官方将其定调为“软着陆”,或是出于官宣“不着陆”可能会刺激市场通胀预期的担心。

由于就业市场依然强劲、通胀回落受阻,市场对于美联储的宽松预期迅速降温。近期,越来越多的美联储官员出来放风,要在降息问题上采取更加谨慎的态度。根据最新数据,市场预期美联储11月份议息会议降息50个基点的概率为零,降息25个基点的概率为99.7%,不降息的概率为0.3%。

此外,10月份以来的民调结果显示,特朗普胜选的概率上升,引发了“特朗普交易”的回归。市场普遍认为,特朗普重返白宫后,将实施比哈里斯更具扩张性的财政政策。而且,特朗普偏好贸易摩擦,有可能对中国乃至全球进口加征关税。这将推高美国通胀中枢,缩小美联储降息空间,甚至迫使美联储重启加息,并增加中国经济复苏前景的不确定性。

美联储宽松预期降温叠加特朗普交易回归,导致10月份美债收益率和美元指数止跌反弹。10月全月,2年期美债收益率上升50个基点,由3.66%升至4.16%,月均2年期中美国债收益率差负值环比扩大23个基点;10年期美债收益率上升47个基点,由3.81%升至4.28%,月均10年期中美国债收益率差负值环比扩大33个基点;美元指数(DXY)上涨3.11%,由100.76升至103.89(见图5)。这令人民币重新承压,当月隔夜美元指数与人民币中间价为高度正相关0.934,远高于前10个月二者正相关0.376的水平。

值得一提的是,11月1日,美国发布10月份新增非农就业数据,仅及市场预期的1/10,这强化了市场对于11月份议息会议降息的预期。但这仅引起盘间美元指数和美债收益率短暂下行,随后市场焦点转向下周美国总统大选的不确定性,美元指数和美债收益率最终依然收涨。

增量政策加码支撑人民币顶住外部逆风

如前所述,10月份,美元指数上涨3.11%。这是2022年3月以来第三大的单月涨幅,仅次于2022年4月和9月份的4.94%和3.19%(见图5)。2022年4月,人民币中间价和即期汇率分别下跌4.07%、3.69%;2022年9月,分别下跌2.95%、2.86%;2024年10月,分别下跌1.65%、1.41%(见图6)。可见,在“美元强、人民币弱”的“跷跷板效应”中,本次人民币跌幅是三次中最小的。

2024年上半年,人民币承压时期,美元对人民币即期汇率相对当日中间价经常正偏离1%以上(即美元对人民币偏升值),个别交易日甚至在正偏离2%的涨停板位置附近。10月份,人民币再度承压,美元对人民币即期汇率相对当日中间价的偏离时正时负,其中9个交易日为负(即人民币对美元偏升值),占到当月交易日的50%;月均正偏离0.001%,略高于9月份月均负偏离0.016%,但小于三季度季均正偏离0.745%(即人民币对美元偏贬值),更是远小于上半年日均正偏离1.552%(见图6)。

之所以在美元指数录得2024年以来单月最大涨幅的情况下,人民币调整压力明显小于上半年,主要缘于9月底以来一揽子增量金融和财政政策陆续出台且逐步落地生效。尽管三季度中国实际GDP同比增速如期下行,但9月份一些经济指标已出现了边际好转,10月份制造业采购经理人指数(PMI)更是时隔5个月重回50%的荣枯线以上。其实,境内外人民币交易价自9月13日起就曾升破7.10,早于9月24日出台一揽子金融支持政策(见图2和图6)。这表明,彼时的人民币汇率已经较为充分地反映了稳增长政策加码之前的中国经济前景。前述政策宣示及其初步效果改善了市场对于中国经济复苏的预期,进一步夯实了人民币汇率稳定的基础。

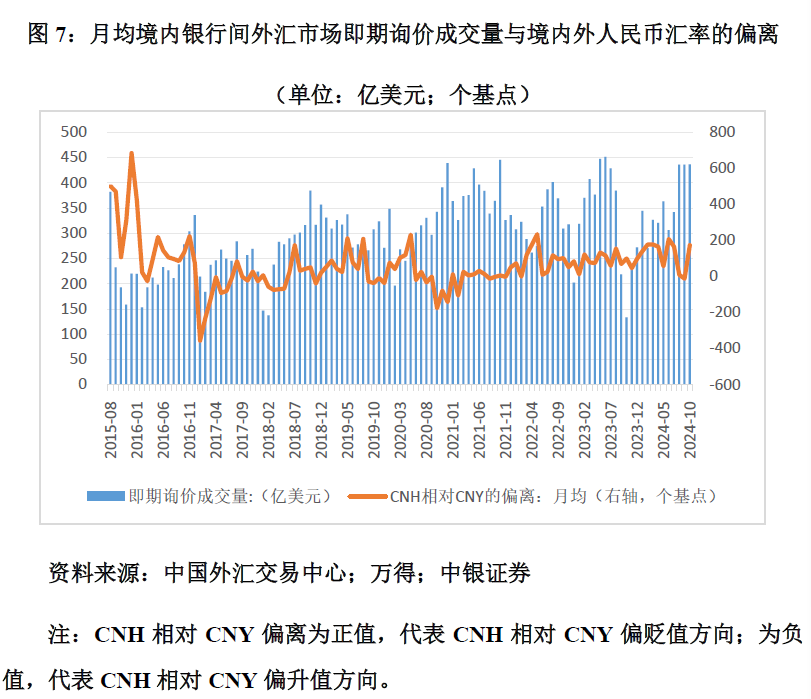

10月份,月均境内银行间外汇市场即期询价成交量为437亿美元,与上月基本持平,为2015年8月以来的第96.5百分位;CNH相对当日CNY的月均偏离由上月的-12个基点转为+174个基点,显示市场贬值压力和预期转强(见图7)。这意味着当月银行结售汇差额或再度反转。

(作者系中银证券全球首席经济学家)