今日实时汇率

1 美元(USD)=

7.2944 人民币(CNY)

反向汇率:1 CNY = 0.1371 USD 更新时间:2024-12-23 08:02:32

G7汇率

美元指数:美国基本面修复和特朗普交易推升美元汇率、利率。当前美元指数已经出现基本面和技术面多重超买信号,但还需要明确的事件驱动才能扭转强劲的上行趋势。关注美国大选落地后的经济数据和政策走向,待交易主题由特朗普切换至降息,美元将走弱。

欧元:欧元兑美元偏低估,欧元区经济意外指数转入上行波段对欧元的支撑作用可能加强。关注美国大选结果出炉后欧元利空出尽。中期来看,特朗普当选可能终止俄乌冲突、减少北约承诺、重举关税大棒、支持疑欧主义等。欧元区内政治分裂可能性提高将在中期压制欧元。

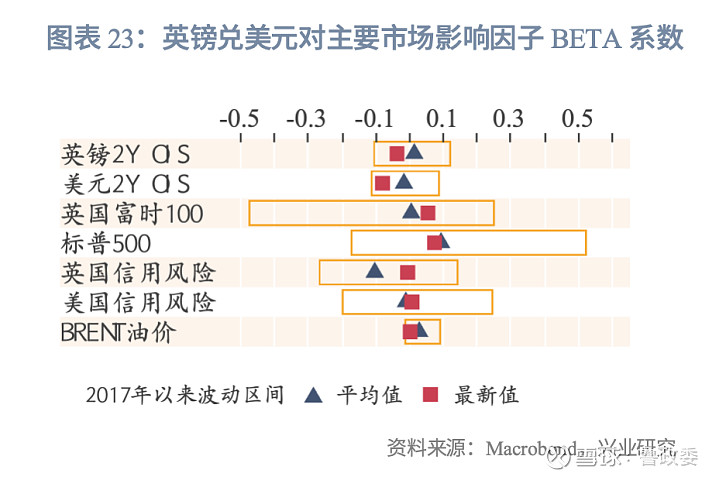

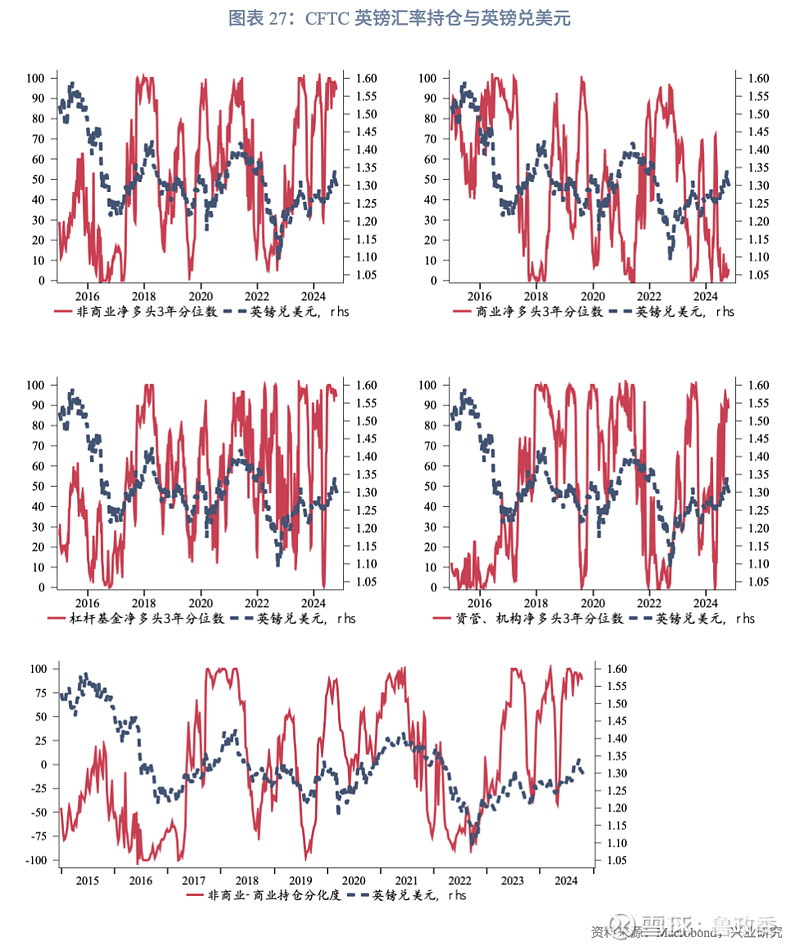

英镑:英国新工党政府与特朗普关系微妙,与哈里斯意识形态近似。特朗普交易对欧系汇率的影响无显著差异。当前欧元兑英镑与两者相对基本面保持较高关联,欧元区经济韧性将使其获得支撑,欧元兑英镑仍有回升空间。关注11月7日英国央行议息会议表态,可能放鸽。此外,英镑持仓分化度仍徘徊在历史极高附近,使得英镑汇率回调压力犹存。

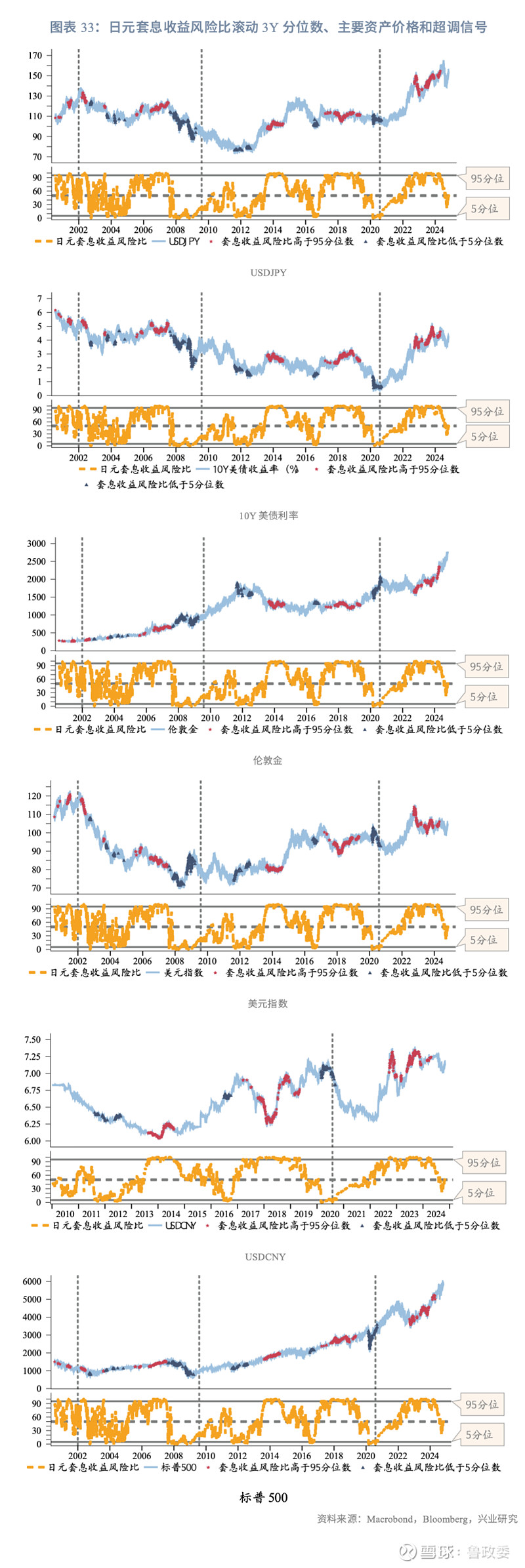

日元:在市场担忧日本政坛动荡扰及货币政策正常化时,10月末日本央行议息会议给出了鹰派回答。美元兑日元有望逐渐筑顶,后续美国大选落幕后“特朗普交易”美元利多出尽、11月11日日本首相就任后扫除政治不确定性,以及日央行再度加息均会使日元重拾涨势。我们构建了日元套息收益风险比的分位数指标辅助监测大类资产拐点。

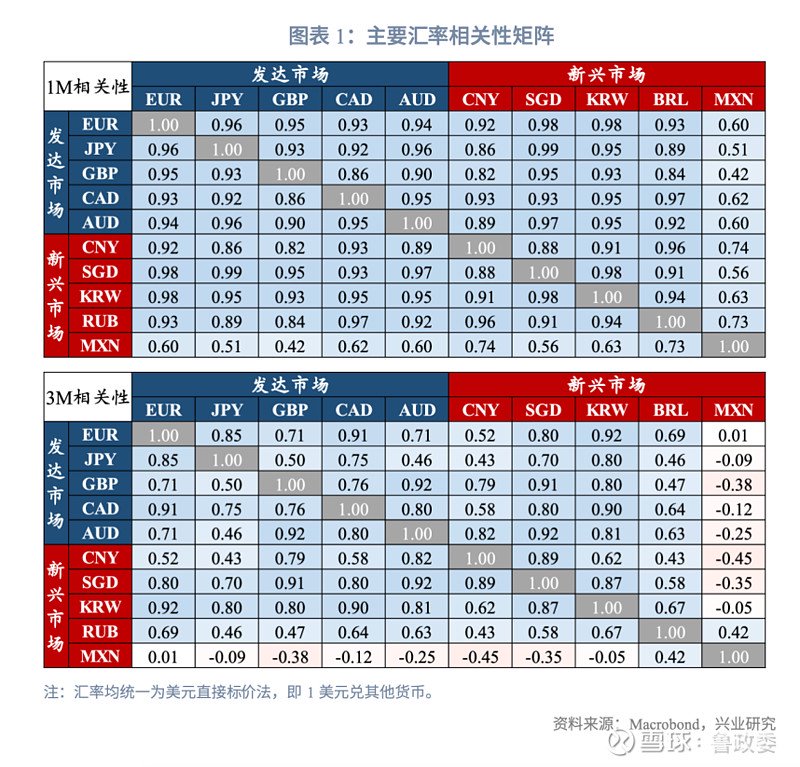

一、汇率市场相关性

二、美元指数:超买待反转

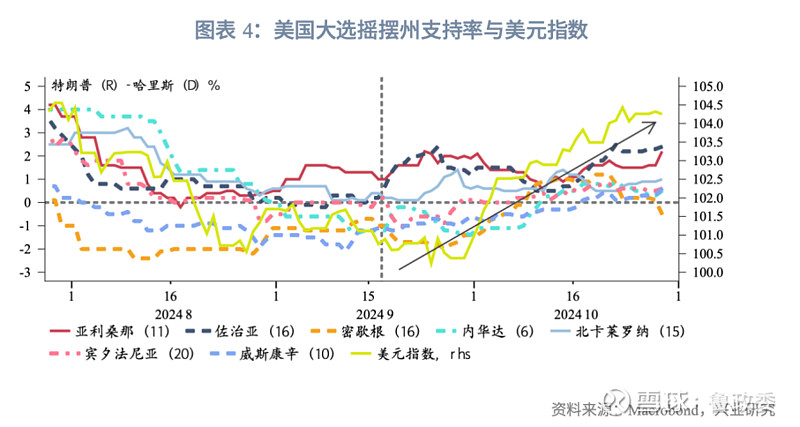

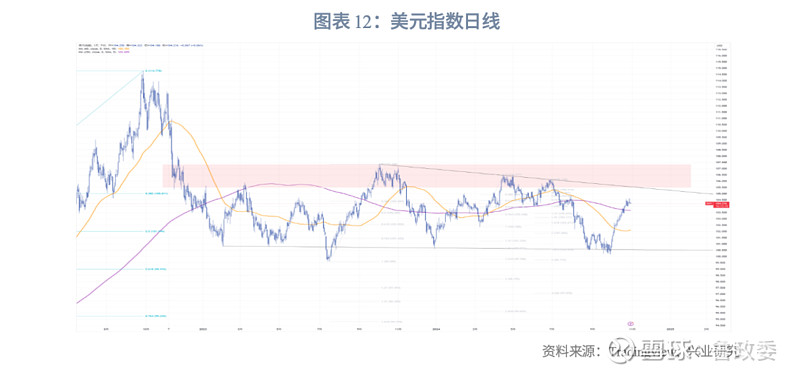

10月美元汇率、利率联动强势上行,美元指数由月初100附近大幅反弹至104上方。以下几方面因素驱动了近期美元汇率、利率的强势表现:一是7月下旬以来美国经济数据持续修复,但8、9月市场被美联储降息预期主导,美元汇率、利率被低估,美联储降息落地后开始修正低估。二是近期美联储官员发言普遍中性或偏鹰派,对于未来降息路径持谨慎态度,并未承诺持续降息。三是9月中旬后特朗普逐渐扭转在摇摆州的民调优势,10月已经演变为全面领先,市场开始提前定价特朗普当选,引发“再通胀交易”。

2.1 提前重现2016

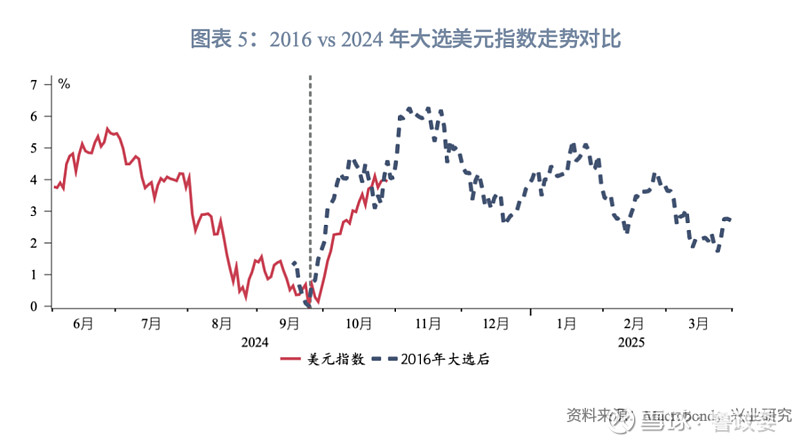

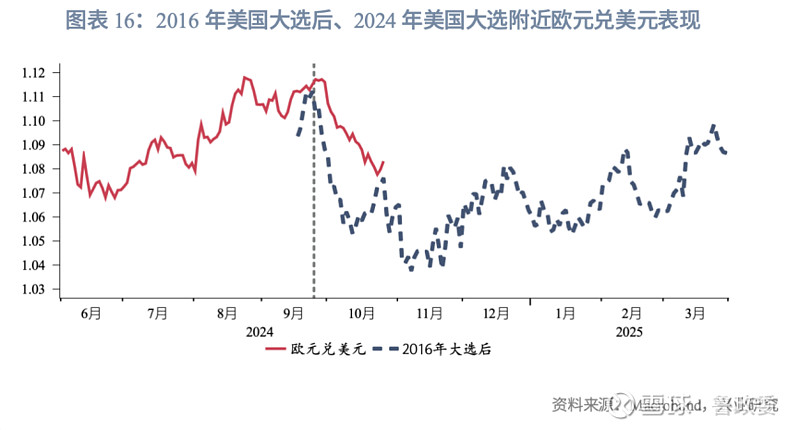

2016年大选前,市场普遍不看好特朗普,其当选在当时被认为是“黑天鹅”事件,“特朗普交易”也是在大选结果确认后才出现。2024年大选的主流预期已经是特朗普重返白宫,并且特朗普的主要政策主张较2016年没有明显变化。从时间节点看,9月末美元指数开始止跌回升,对应特朗普在亚利桑那、佐治亚、北卡罗来纳三个摇摆州民调(公布滞后1~2周)重新领先哈里斯,此后随着更多摇摆州支持特朗普,美元指数持续走强。从具体走势看,9月下旬以来美元指数的走势与2016年大选后(11月8日)的走势高度相似,当时美元指数的强势上行持续了约一个半月,以此为参考,本轮美元指数涨势可能延续到今年大选后一两周,即11月中下旬见顶。

2.2 警惕基本面拐点

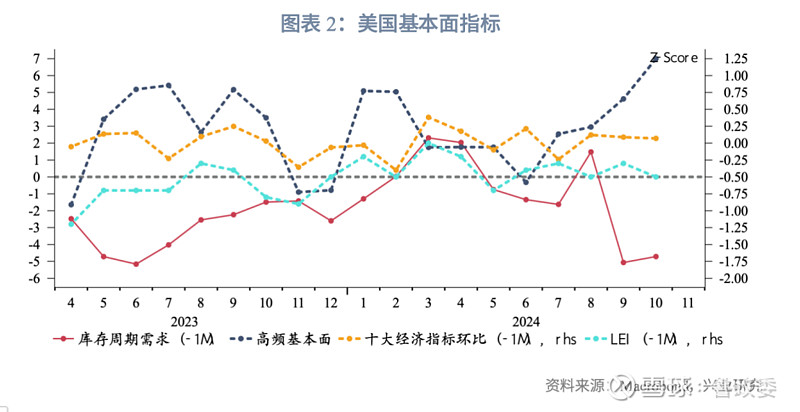

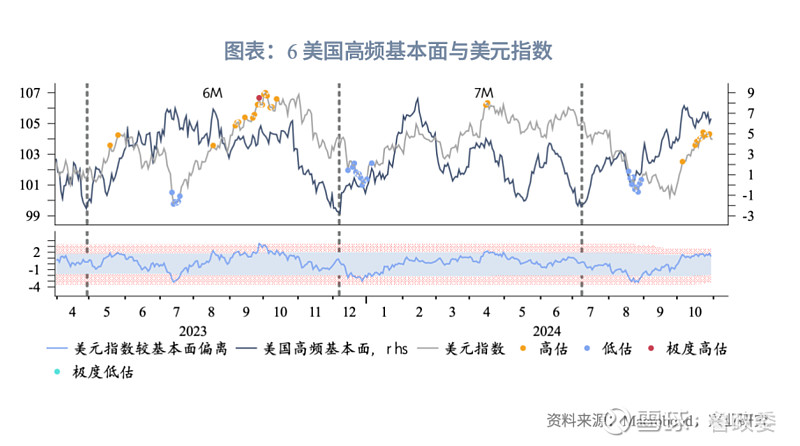

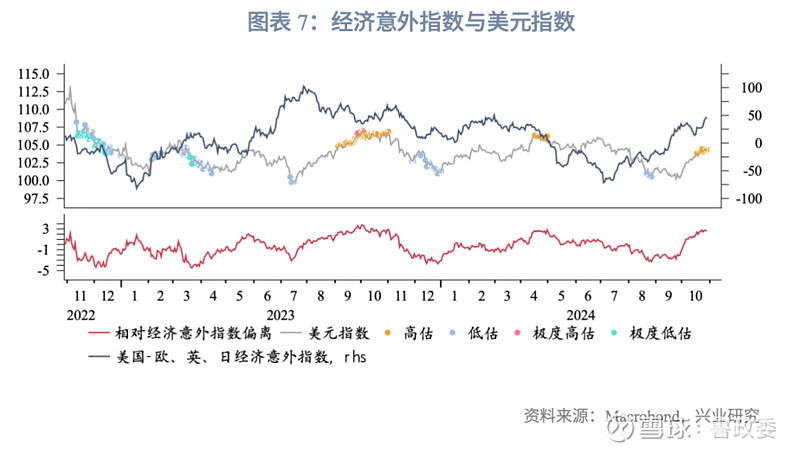

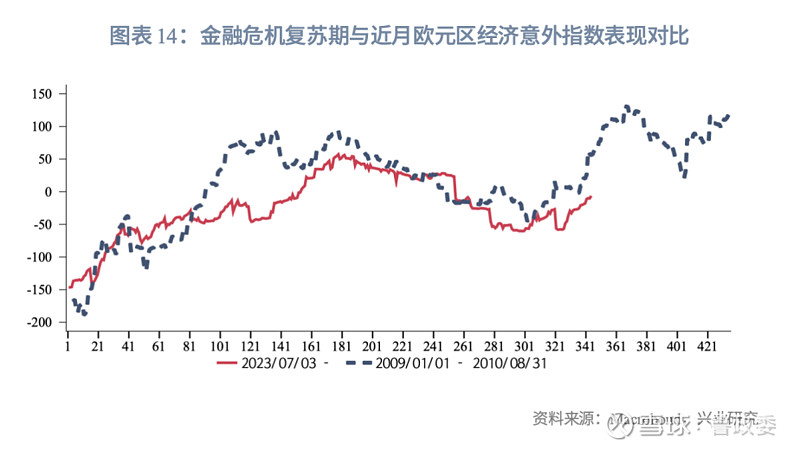

美国经济数据超预期修复是美元汇率、利率反弹的基础前提。近两年美元指数与美债收益率高度联动,同时波段走势和我们构建的美国高频基本面指标密切相关。以高频基本面为自变量,可以衡量美元指数相对基本面的高估或低估。10月下旬以来,美元指数已经较高频基本面高估。就高频基本面6个月左右的周期性波动规律看,7月中旬以来的数据修复期已达3个月,未来数月基本面重新转弱的可能性在增加。使用同样的方法,分析美元指数和经济意外指数之间的关系。近期美国经济意外指数相对欧元区、英国和日本表现更好,即美国经济数据有相对更好的超预期表现。目前美元指数相对经济意外指数也出现了高估。

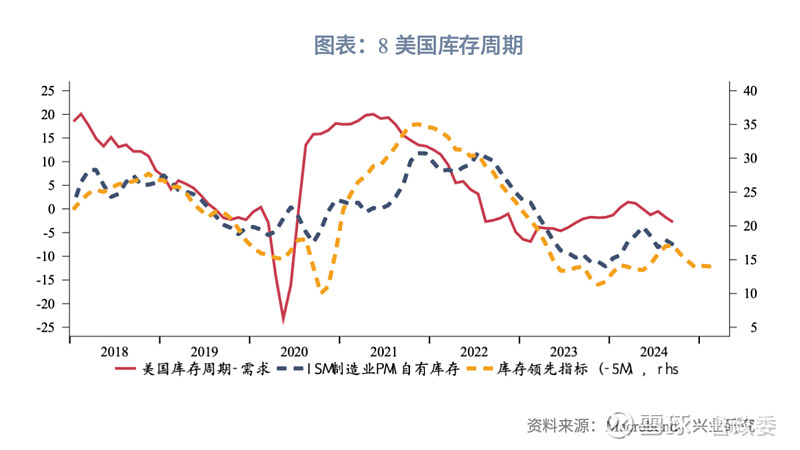

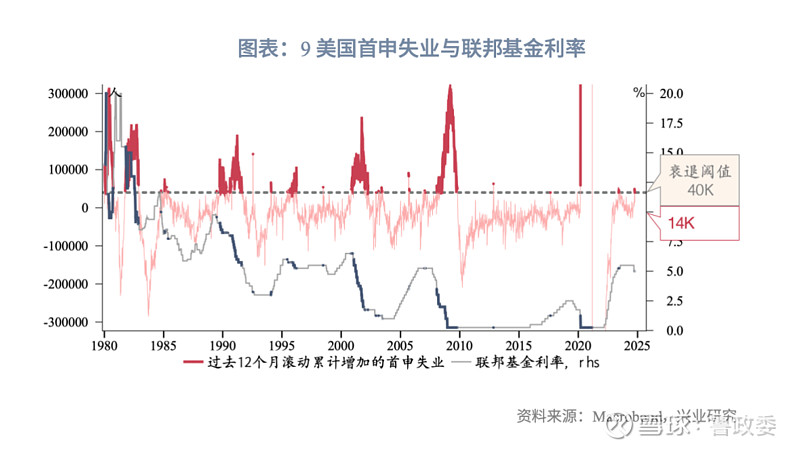

就其他经济数据而言,值得关注的是美国库存周期需求指标仍然表现低迷,同时补库存可能在今年末结束,即进入主动去库存阶段,经济下行压力将进一步加大。劳动力市场方面,本月首申失业人数有了较明显回升,历史上这往往标志着经济转弱甚至衰退。

尽管高估并不意味着美元指数立即出现趋势反转,不过,一旦美国基本面出现转弱迹象,待特朗普交易告一段落,市场或回归交易降息预期,届时美元指数和美债收益率随之调整的可能性很大。

2.3 技术分析

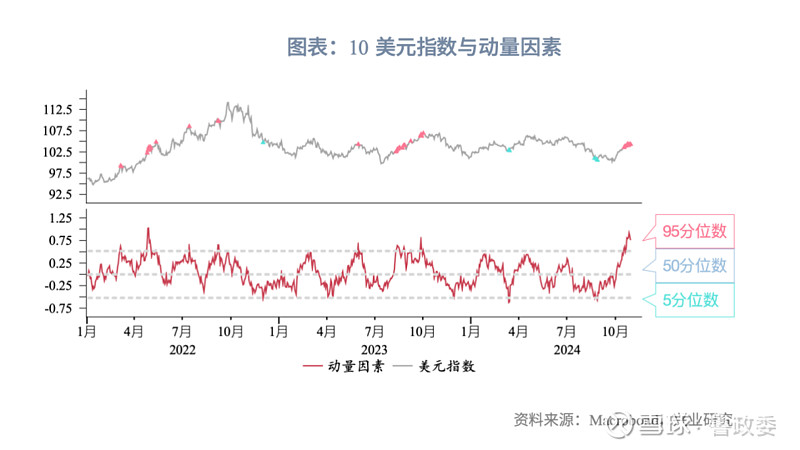

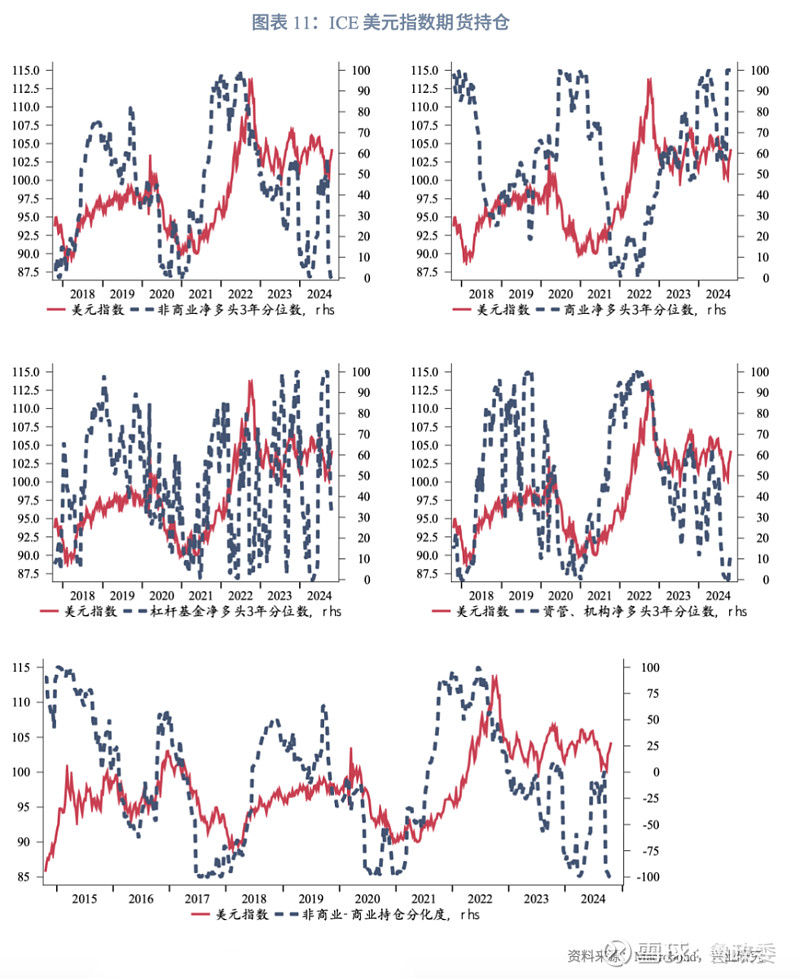

美元指数动量因素在10月中旬出现升值超调。CFTC持仓方面,非商业空头和商业多头均大幅增加,历史上类似情形较为少见。从有限经验看(2020、2021)美元指数短线均反弹,此后走弱。技术上,美元指数有一定概率触及105.5附近,形成中期三角形震荡区间。

三、欧元:经济韧性加强

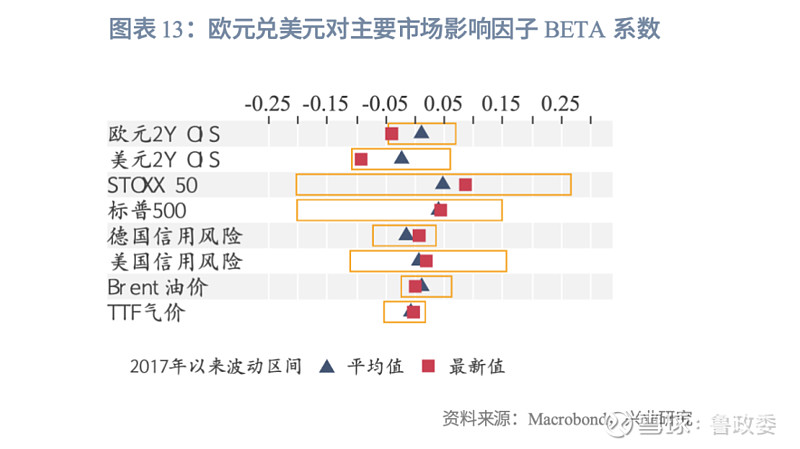

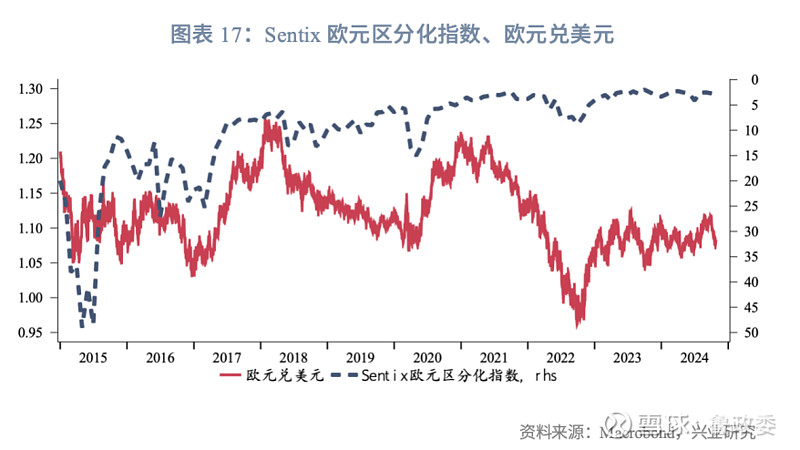

10月在美国经济数据修复、特朗普交易复燃的背景下,美元指数开启强势上攻。欧央行继续降息以应对疲弱增长状况,欧美降息预期背离助推欧元兑美元回落。美国大选在即,欧元兑美元面临的风险短期偏向下行,关注结果出炉后的利空出尽。当前欧元兑美元偏低估,市场对欧元利多信号敏感性提升,欧元区经济意外指数转入上行波段对欧元的支撑作用可能加强。

3.1 特朗普回归对欧洲影响分析

近期特朗普在关键摇摆州优势扩大,引发特朗普交易回归。倘若特朗普成功上位,其政策主张对欧洲的主要影响如下:

首先,特朗普承诺在当选后“24小时内”结束俄乌冲突。他尚未公布具体计划,可能的措施包括直接与普京谈判停火,并以乌克兰愿意谈判为条件向其提供援助。然而,如果俄罗斯不让步,特朗普也可能向乌克兰提供更积极的支持[1]。因欧洲能源进口结构、部分工业模式的转变已成定局,俄乌冲突结束与否对经济的影响程度或有限[2]。

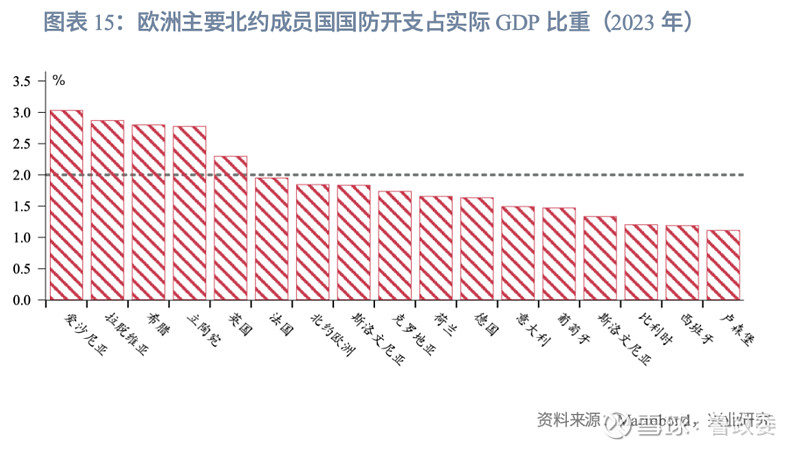

其次,特朗普可能利用北约《第五条》(Article 5)作为谈判筹码,进一步推动欧洲国家增加国防预算。尽管特朗普阵营已经否认退出北约[3],但仍不能排除会奉行“休眠北约(dormant NATO)”政策[4]。如果美国减少对北约的承诺,西巴尔干地区可能陷入动荡。欧盟官员指出,如果特朗普胜选,欧洲可能需要筹集高达1万亿欧元的资金用于防务。北约的31个成员国已经同意将至少等值2%实际GDP的预算用于国防,但目前只有11个成员国达到该目标。

再者,特朗普重举关税大棒殃及欧洲。2018年3月,特朗普以国家安全为由,对进口钢材和铝材分别征收25%和10%的关税。该措施实施范围在2018年6月扩大到欧盟、加拿大、墨西哥。特朗普政府在2018年还考虑对欧盟汽车及零部件征收20%的关税[5],尽管最终没有实施。重新征收关税将对欧盟诸多成员国经济造成严重打击,尤其是德国。

最后,特朗普可能会要求欧盟遵循美国的对华政策,敦促欧盟经济与中国完全脱钩。他可能将与个别成员国的双边关系置于与欧盟的关系之上。且在特朗普的示范与支持之下,疑欧派系会更有底气,加剧欧元区内部的政治分裂倾向。

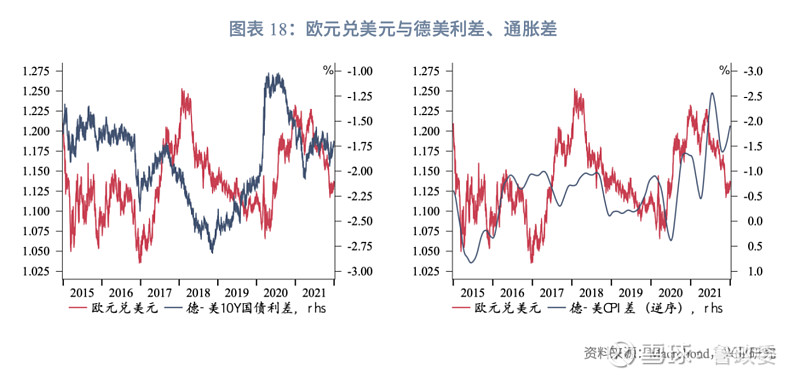

2024年特朗普当选在大选前被提前交易,而2016年大选前市场普遍不看好特朗普。因此,根据特朗普在2016年大选中胜出后的经验,(1)等待大选尘埃落定、相关情绪消退,欧元兑美元可能在大选当月利空出尽;(2)欧元区分化指数在其上任的前后两年内有所反弹,对欧元构成制约;(3)中期来看,2017年下半年往后的任期内,欧元兑美元对carry trade因素(德美10Y利差)敏感度下降,与价值因素相关性提升。

加拿大央行Dmitry Matveev等人(2021)[6]基于高频识别策略、事件研究等方法考察了加元、墨西哥比索对特朗普关于可能提高加拿大和墨西哥商品关税推特的反应。结果显示,对贸易限制的预期导致美元兑加元和墨西哥比索在推特发布后的五分钟内平均分别升值0.023%和0.051%。此外,相比移民、美国政治等推特,汇率对商业政策相关推特更敏感。

3.2 技术分析

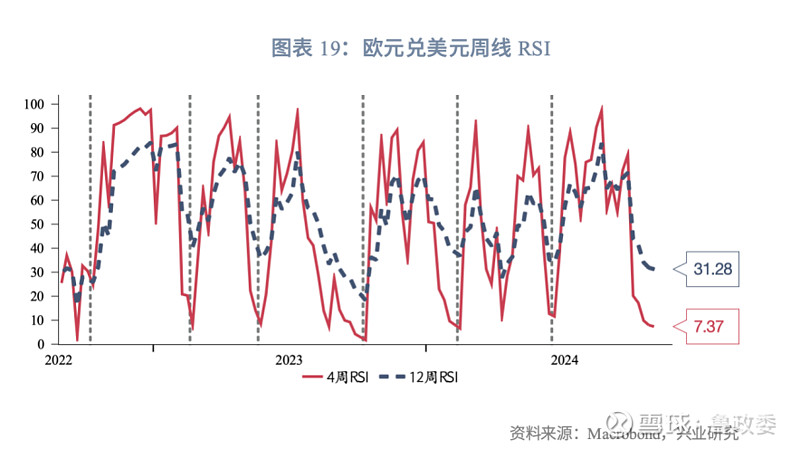

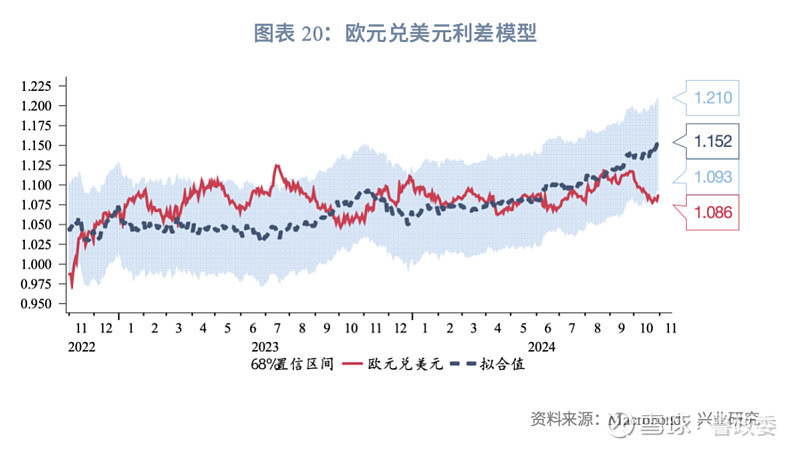

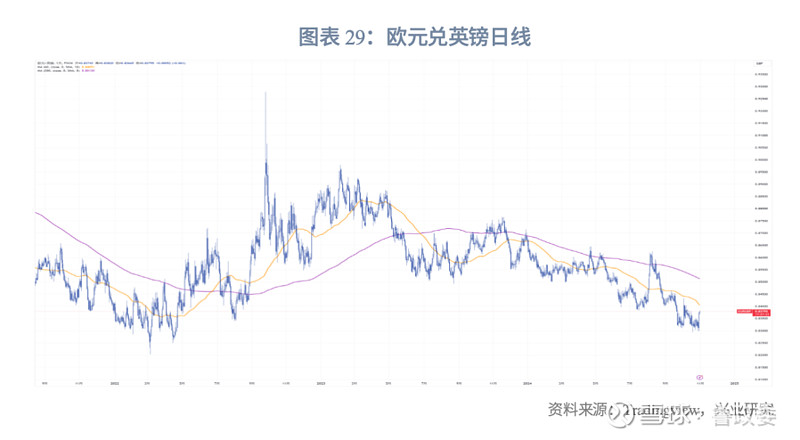

欧元兑美元周线RSI、利差模型均显示其偏低估,暗示后续反弹契机。10月欧元兑美元的大幅回调和杠杆基金净多头从极高点回落有关。技术上,欧元兑美元在关键位置得到支撑,有望逐渐企稳酝酿反弹。

四、英镑:警惕英央行放鸽

特朗普交易对欧系汇率的影响无显著差异。当前欧元兑英镑与两者相对基本面保持较高关联,欧元区经济韧性将使其获得支撑。关注11月7日英国央行议息会议表态。此外,英镑持仓分化度仍徘徊在历史极高附近,警惕英镑汇率回调。

4.1 美国大选无碍欧元兑英镑交易逻辑

在北约和关税问题上,英国受到与欧盟类似的威胁。不过斯塔默政府对美国大选的官方立场为无论谁获胜都会与其进行建设性合作。

斯塔默曾表达与特朗普个人交好的意愿。斯塔默9月访美期间与特朗普私下会谈,但并未与哈里斯会面,称原因是“日程挑战”[7]。他表示,“非常相信国际舞台上的个人关系。”但工党内部对特朗普普遍充满敌意。10月,特朗普竞选团队指责英国工党“公然干涉”选举,因此前英国工党的一名工作人员在“领英”发帖宣称将前往美国支持哈里斯,并表示“近100名工党工作人员”将在关键摇摆州为哈里斯竞选[8]。工党坚称,该事件是工作人员利用业余时间自费进行,没有违反规定。另外,不可否认的是,斯塔默和哈里斯的个人背景、意识形态存在相似之处。他们都基于自己担任高级检察官的经验在犯罪和移民问题上采取更严厉的立场,而且都瞄准了传统工薪阶层选民。斯塔默的前政策执行总监克莱尔·艾因斯利(Claire Ainsley)在今年的美国民主党全国代表大会上向民主党高级战略家分享了工党选举胜利的经验,为其赢得大选提供思路[9]。不过,特朗普的竞选活动得到了英国右翼知名人物的支持,包括民粹主义领袖、英国革命党党魁奈杰尔·法拉奇和前首相利兹·特拉斯。

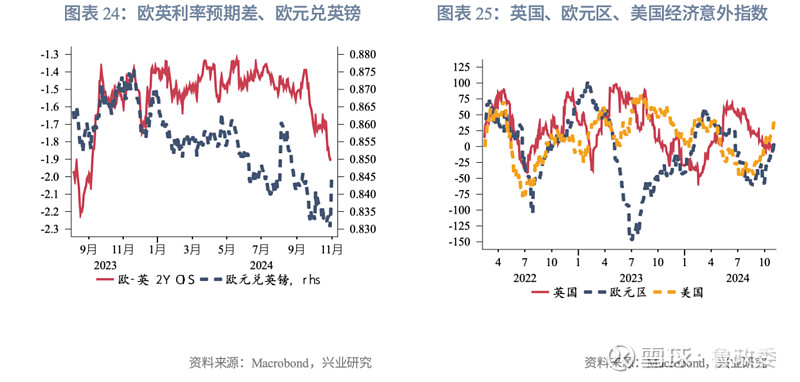

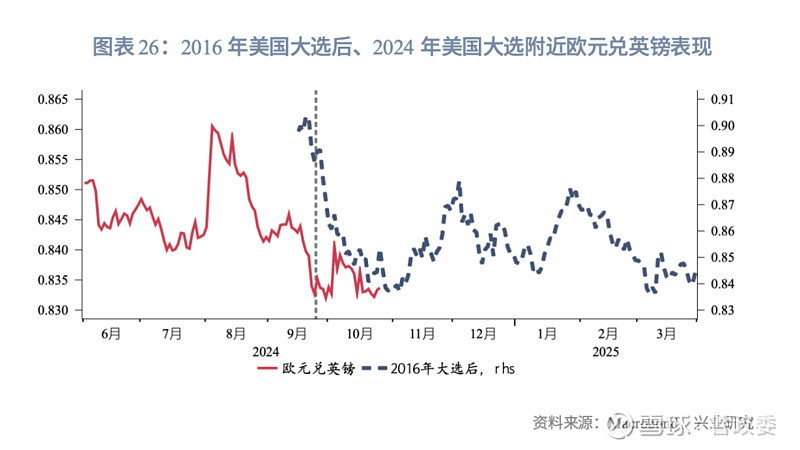

汇率表现方面,2016年正值英国脱欧,英镑的风险属性和脆弱性较欧元更强,特朗普交易兴起后欧元兑英镑大幅回落。反观当下,欧元和英镑的相对表现与两者基本面差异更相关。短期内欧元区、英国经济意外指数相向而行将使欧元兑英镑获得有效支撑。关注11月7日英国央行议息会议表态。当前市场对英央行降息预期总体偏谨慎,警惕去通胀顺利进展下央行的偏鸽论调。

4.2 技术分析

英镑持仓分化度在超买高位震荡,英镑兑美元回调压力逐渐积累,警惕后市出现回调。技术上,英镑兑美元中长期均线向上提供支撑,预计在1.28或250日均线附近有较强支撑。欧元兑英镑处于历史震荡区间较低水平,仍有反弹空间。

五、日元:日央行鹰派议息,美元兑日元有望逐渐筑顶

10月市场交易美国基本面反弹和“特朗普交易”,美元兑日元随10年期美债利率上行到153附近。日本政坛变动为日元贬值添一把火。石破茂扭转第一轮投票的不力,“逆风”当选自民党党魁;然而随后召开的众议院选举中,执政联盟(自民党+公明党)斩获215席,未过半数233,石破茂宣布继续执政,自民党选举对策委员长小泉进次郎和公明党党魁石井启一宣布辞职。11月11日日本政府即将召开特别国会会议选举首相。当前执政联盟众议院席位215距离233不远,优势仍远高于最大在野党立宪民主党的148席,因此我们认为石破茂就任首相的障碍有限,但不可避免的,执政联盟大概率从2党变为3党,后续自民党政策实施将遇更多阻碍,此前市场普遍认为石破茂倾向于“紧货币+紧财政”主张。

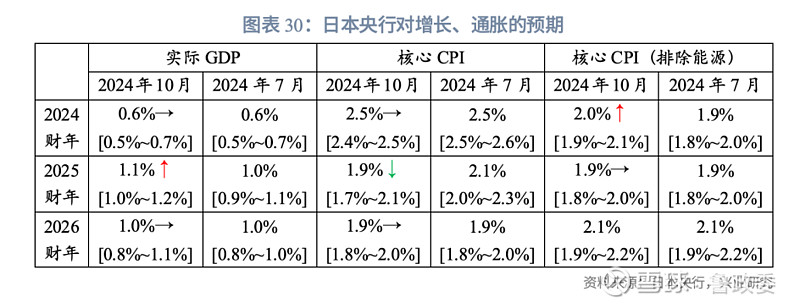

在市场担忧政坛动荡波及货币政策正常化步伐时,10月31日日本央行议息会议给出了鹰派回答。本次会议日本央行按兵不动,符合市场预期,《经济活动和物价展望》中上调2025财年实际GDP预期,上调2024财年剔除能源后的CPI预期,但下调2025财年物价预期,后者主要是出于原油等商品价格下跌的影响。与7月的《经济活动和物价展望》相比,10月《经济活动和物价展望》中,日本央行称“经济增长的风险大体均衡,2025财年物价的风险偏上行”,此前7月《经济活动和物价展望》中称“2025财年经济增长风险偏上行,2024财年和25财年物价风险偏上行”,日本央行还新增“股票和房地产价格的上涨速度值得持续关注”表述,保留“鉴于实际利率处于较低水平,如果上述经济增长和价格前景得以实现,将继续加息并调整货币宽松程度”的同时,新增“需要关注海外经济体的未来走向,尤其是美国经济以及金融市场的发展,还需要研究这些因素将如何影响日本经济增长和物价,以及风险所在。”

新闻发布会上,行长植田和男的发言显露“鹰派”,主要内容如下:

当前日本政治局势不会对物价造成显著影响,无论政治环境如何变化,维持基本政策立场至关重要;美国经济风险降低,总统更替可能带来新的风险;

汇率对物价的影响将比此前更大,希望评估日元疲软的影响及背后的原因;

3%的工资增速倘若延续,物价前景兑现的可能性将增强;10月东京CPI数据显示企业通过提高服务价格向消费者转嫁成本的做法已经有所成效,但需要仔细研究是否在全国范围内出现;工资谈判结果不会成为决定利率的唯一因素;

服务业通胀上涨的速度并不显著,预计退出宽松政策的整体过程将是平稳的;如果经济和物价展望得以实现,央行将继续加息,但未对加息时间进行预估;政策评估将包括对于中性利率的讨论;

8月市场较为波动,因此日本央行对于货币紧缩采取“多一些时间考虑”的态度,目前金融市场已经恢复稳定。

新闻发布会发言释放了有利于加息的增量信息,包括日元走弱更容易引发加息决议、日本政坛变动无碍央行议息、金融市场回归理性扫清障碍、美国经济韧性将为日本构筑更长的加息窗口期等。日元在议息会议后显著升值到152下方,随后回吐涨幅,日债利率和日股震荡。

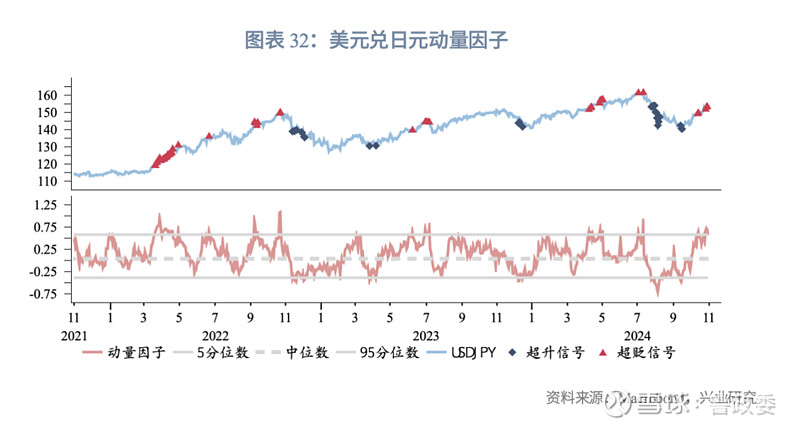

基于日本央行的表态,我们认为下一次加息可能发生在12月或2025年1月,届时日元和人民币仍有升值空间。短线日元动量因子指向超贬,美元兑日元可能进入高位震荡行情,倘若11月5日美国大选落幕后“特朗普交易”利多出尽,或是11月11日日本首相就任后扫除政治不确定性,则日元可能重拾升值动能。下方支撑146、148,上方阻力155、158。

为建立日元carry trade构建和反平进展的观测指标,我们将套息收益风险比取3年移动分位数,结果显示,在2005年、2009年、2012年、2017年和2019年美国去库存周期中,套息收益风险比都曾跌落5%分位数,本轮随着美国去库周期深入,日元套息收益风险比也可能继续回落,这与前文的判断相一致。

通过套息收益风险比分位数高于95%或是低于5%我们可以构建超调信号指标,并加之运用于主要资产价格的预判上。结果显示,该信号体系对于日元汇率、10Y国债利率、伦敦金的指示作用较好,对于美元指数、美股和人民币汇率的指示作用相对较差。当日元套息收益风险比超过95%分位数时,日元存在超贬风险、10Y美债利率存在超涨风险、伦敦金却可能正在酝酿反弹行情;反之当日元套息收益风险比低于5%分位数,日元存在超升风险、10Y美债利率存在超跌风险、伦敦金却可能面临回落。此外,日元套息收益风险比低于5%也有一定概率触发美股阶段性回调。

注:

[1]资料来源:网页链接

[2]资料来源:分析详见《兴业研究海外宏观报告:俄乌停战能提振欧洲资产吗?20240923》。

[3] 资料来源:网页链接

[4] 资料来源:具体措施包括减少军事承诺、不再重视集体防御等。特朗普曾对北约的集体防御条款表达怀疑,认为这可能会导致美国卷入不必要的冲突。

[5]资料来源:网页链接

[6]资料来源:Dmitry Matveev and Francisco Ruge-Murcia. Tariffs and the Exchange Rate: Evidence from Twitter, Bank of Canada Staff Working Paper/Document de travail du personnel, 2021-36.

[7]资料来源:网页链接

[8]资料来源:网页链接

[9]资料来源:网页链接