今日实时汇率

1 美元(USD)=

7.2944 人民币(CNY)

反向汇率:1 CNY = 0.1371 USD 更新时间:2024-12-23 08:02:32

中金外汇研究

日本央行(正式名称:日本银行,Bank of Japan,简称“日银”)对全球金融市场有着重要影响,2022年1月以来,我们开启“中金看日银”相关系列报告,持续追踪日本央行动向,目前已相继发布了52篇报告(详情参考文末《中金看日银》系列报告一览表)。

结论:日本央行10月会议维持政策利率在0.25%不变,对经济与通胀的预测也基本不变。会后记者招待会中植田行长发言边际偏鹰。我们认为今后日本央行或为每半年加息一次(25bp)的节奏,日本央行可能在24年12月会议或25年1月会议中再度加息至0.50%。关于终点利率,我们认为2025年末,日本的政策利率或在1.0%附近。

政策利率维持不变:本次会议中日本央行货币政策委员会以全员一致的方式同意将货币政策(无担保隔夜利率)维持在0.25%附近不变[1](图表1)。

图表1:日本无担保隔夜利率的走势

资料来源:彭博资讯,中金公司研究部

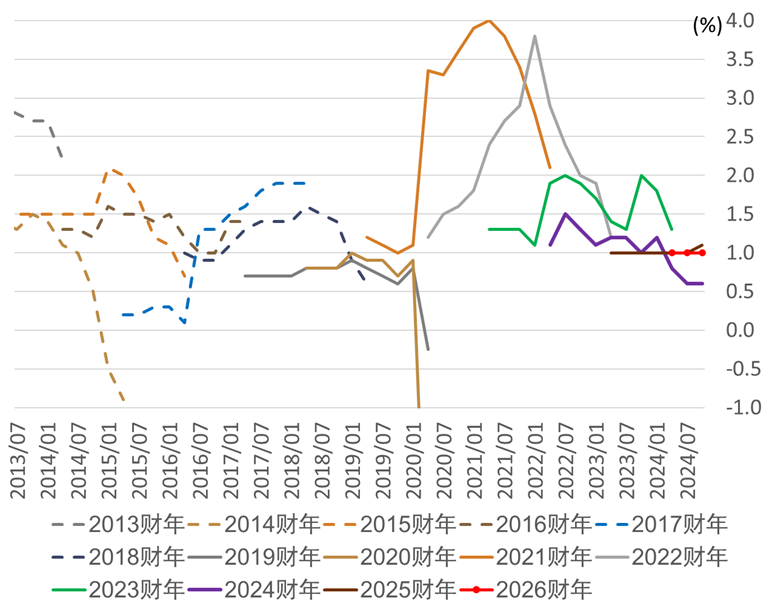

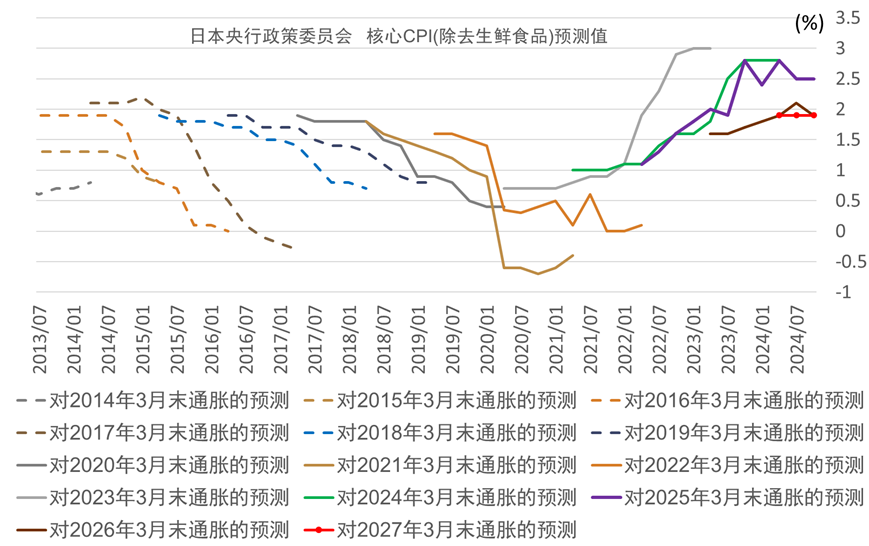

资料来源:彭博资讯,中金公司研究部对经济与通胀的判断基本不变:本次会议日本央行公布了最新经济与通胀展望,相关预测相较上次会议整体基本维持不变,日本央行对2025财年的GDP同比预测为1.1%(上次预测为1.0%、图表2)、除去生鲜食品的CPI同比预测为1.9%(上次预测为2.1%,边际下调的主要原因来自于能源价格的变化,而非更为核心的部分、图表3)。

图表2:日本央行政策委员会对日本GDP的预测值

资料来源:日本央行,中金公司研究部

资料来源:日本央行,中金公司研究部图表3:日本央行政策委员会对日本核心CPI(除去生鲜食品)的预测值

资料来源:日本央行,中金公司研究部

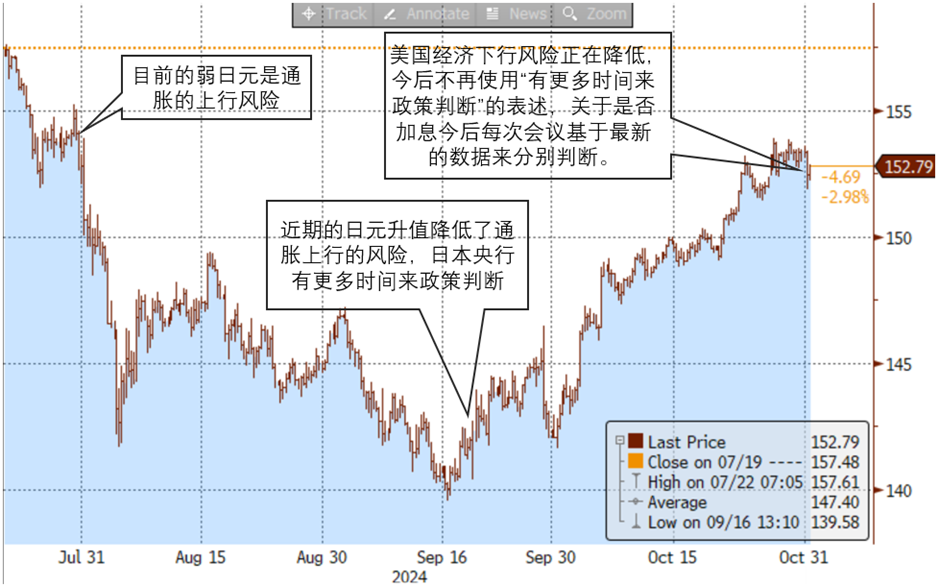

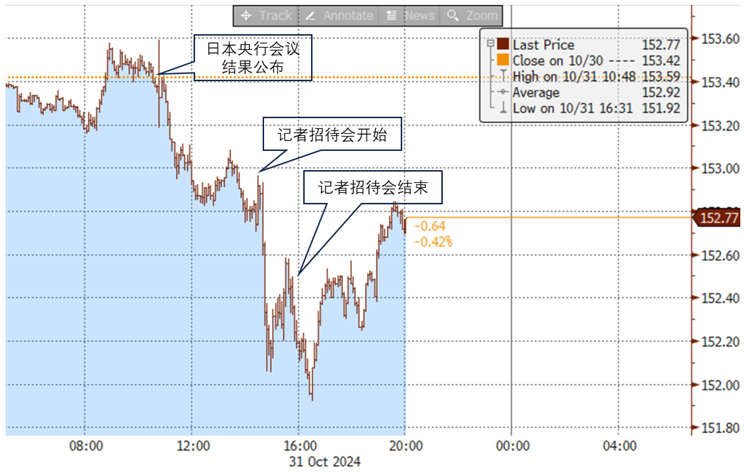

资料来源:日本央行,中金公司研究部记者招待会边际偏鹰:本次会议的重点在于议息会议后的记者招待会,整体而言相较上次9月会议,植田行长的语调明显偏鹰。从结论而言我们认为日本央行近期货币政策中存在“汇率决定论”的迹象,7月会议时美日汇率在155附近,当时日本央行边际偏鹰;9月会议时美日汇率在140附近,日本央行边际偏鸽;10月会议时美日汇率在153附近,日本央行边际偏鹰,我们认为日本央行的“汇率舒适圈”或为美日汇率140-155(图表4)。在本次记者招待会期间日元明显升值,美日汇率由会前的153.40一度下行至152附近(图表5),日经指数的期货也出现了下跌。植田行长在记者招待会的发言[2]如下文的引号中内容所示,蓝色部分为我们的解读。

图表4:7-10月会议中植田行长对汇率的评价以及美日汇率的走势

资料来源:日本央行,彭博资讯,中金公司研究部

资料来源:日本央行,彭博资讯,中金公司研究部图表5:日本央行10月会议公布当天的美日汇率走势

资料来源:彭博资讯,中金公司研究部

资料来源:彭博资讯,中金公司研究部►关于未来加息路径:“今后不再使用‘有更多时间可以用来政策判断’这类描述”,“关于是否加息,今后每次会议基于最新的数据来分别判断”,“关于下次加息的时期,没法提前给出预期”,“经济与通胀如我们料想一般改善的话,我们会继续调整货币宽松的程度”。我们认为“有更多时间可以用来政策判断”的表述为8月日本市场出现大幅波动后为了抚慰市场情绪的一种“特殊性表达”,目前日本资本市场已经基本恢复“平静”,未来不再使用该“特殊性表达”也是正常之举。日本央行本次会议中并没有排除12月加息的可能性,该表述值得投资者充分留意,目前我们认为12月会议存在充分的加息可能性。我们认为日本央行会后的记者招待会对未来的货币政策带有一定的暗示:6月会议后的记者招待会时日本央行也未排除7月会议加息的可能性,进而在7月会议中实施了加息;9月会议后的记者招待会中日本央行表示“更多时间可以用来政策判断”,间接否定了下次会议加息的可能性,因此本次会议(10月会议)维持不变。

►关于美国经济:“美国经济等海外经济的下行风险的迷雾正在逐步消散”、“过去1个月美国经济数据相当不错,这种良好的数据持续背景下美国经济将不再是下行风险,这样的话今后不再使用‘有更多时间可以用来政策判断’这类描述”、“虽然说美国经济的风险大幅下降,但是这个也不意味着日本央行会立刻考虑今后的判断”。本次记者招待会中植田行长对美国经济的看法边际改善,进而表示外部的下行风险正在逐步降低,我们认为该表述也是为今后日本央行加息实施铺垫。

►众议院选举结果对货币政策影响:“经济与通胀符合日本央行的预测持续好转的背景下,继续调整货币宽松的程度是日本央行的基本方针,我们今后也会坚持这个方针下去”。我们认为植田行长的相关表达带有确保日本央行独立性的含义,货币政策更多是基于经济与通胀出发,日本央行进行独立判断。但是我们认为国民民主党的席位的扩大一定程度代表日本的民意,日本央行或许不用完全采纳国民民主党的观点,但是在边际上多多少少或会受到一定影响从而边际存在转鸽的可能性。

►关于汇率:“同过去相比,汇率变化对物价的影响更为明显”、“今后也会检查汇率对物价的影响”。日本的经济政策运营体系中,虽然汇率为财务省的管辖范围,利率为日本央行的管辖范围,但是我们认为近期日本央行的货币政策反应函数中隐含“汇率决定论”的因素,日本央行的“汇率舒适圈”或为美日汇率140-155,近期美日汇率上行至153附近,进而本次会议中日本央行也出现了边际偏鹰。

►关于工资与物价:“工资上涨某种程度上传达到了服务物价的涨价。但是全国程度来看,今后还得仔细观察是否有更广泛的传导。另外在日本央行的分行行长会议中,我们听说以中小企业为主,还没法简单地实施价格转嫁,所以我们之后要继续观察”、“10月东京CPI当中服务物价的涨势还不错”。我们认为日本央行加息的时点判断可能比起外部风险,今后或更加专注于通胀的变化。

未来货币政策展望:我们依旧认为日本央行下次加息的时期或在24年12月会议或25年1月会议。今后日本央行议息会议安排为24年12月会议(12月18-19日)、25年1月会议(1月23-24日)、25年3月会议(3月18-19日)、2025年4月会议(4月30日-5月1日)等。我们认为日本10月CPI的数据为今后日本央行是否加息的重要判断依据,10月为日本企业下半财年的首月,也是仅次于4月的另一个涨价窗口期,在今年3-4月期间日本的“春斗”中实现了5%以上的涨薪成果,日本央行希望通过10月CPI数据来判断是否出现“涨薪对涨价带来的传导”,10月全国的CPI数据将于11月22日公布。此外,外部环境(美国、中国经济)的稳定、日元维持在弱方也是日本央行加息的重要前提条件。目前来看,1)美国经济不出明显风险、2)日本10月CPI数据坚挺、3)美日汇率145以上为我们的基准情形,在此背景下我们认为日本央行或在24年12月会议或25年1月会议将政策利率由0.25%加息至0.50%。

12月还是1月?关于日本央行下次加息的具体时期,我们认为24年12月会议与25年1月会议各有利弊。12月会议将于12月19日公布结果,届时众多海外投资者进入年末假期,市场处于缺乏流动性的背景下,日本央行的调整可能会加大市场波动,同时12月会议将不公布经济与通胀的展望报告,12月加息或存在与市场交流不足的风险。与此相对,25年1月会议将于1月24日公布会议结果并公布最新的展望,可以很好地弥补上述的12月加息的弊端。但是我们认为在一种情况下日本央行可能会“冒险”地选择12月加息,即汇率。12月中旬时当日元出现明显贬值时(例如美日汇率在155-160附近),届时日本央行可能会选择加息从而遏制日元贬值。

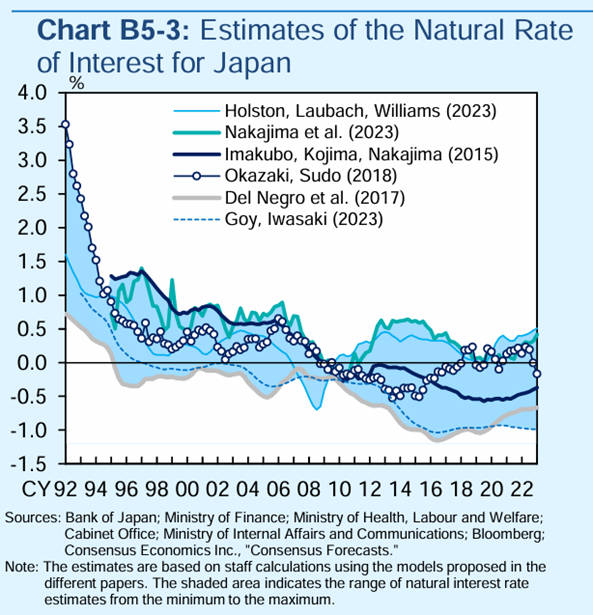

2025年末或加息至1.0%:日本央行所计算的日本自然利率(NaturalRate of Interest)的区间在-1.0-0.5%之间[3](图表6),考虑到日本的通胀目标为2%,因此我们认为日本的名义的中性利率或需要在1.0-2.5%左右。我们认为2025财年的后半(2025年10月-2026年3月),日本央行或有必要将政策利率提高至名义中性利率的下限(即1.0%)。因此我们认为2025年内在外部环境(美国、中国等重要经济体)不出风险的背景下,日本央行有望在年底加息至1.0%。但是长期来看,当全球经济出现衰退风险时,日本经济也会受到风险,进而日本央行或会转为降息。

图表6:日本央行所计算的日本自然利率走势

更多作者及其他信息请见文末披露页

图表7:中金看日银系列报告一览表

| 发布日期 | 标题 |

资料来源:中金公司研究部

[1]https://www.boj.or.jp/mopo/mpmdeci/mpr_2024/k241031a.pdf

[2]https://www.youtube.com/watch?v=SXMt5BC6C_0

[3]https://www.boj.or.jp/research/wps_rev/wps_2024/data/wp24j09a.pdf

本文摘自:2024年11月1日已经发布的《中金看日银#52:24年10月会议回顾-维持不变、保留未来加息可能性》

丁 瑞(分析员) SAC 执证证书编号:S0080523120007 SFC CE Ref:BRO301

李刘阳(分析员) SAC 执业证书编号:S0080523110005 SFC CE Ref:BSB843

陈健恒(分析员) SAC 执业证书编号:S0080511030011 SFC CE Ref:BBM220

杨 鑫(分析员) SAC 执业证书编号:S0080511080003 SFC CE Ref:APY553

魏儒镝(分析员) SAC 执业证书编号:S0080522080005 SFC CE Ref:BTM838

施 杰(联系人) SAC 执业证书编号:S0080123040056

法律声明

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。

(转自:中金外汇研究)