今日实时汇率

1 美元(USD)=

7.2977 人民币(CNY)

反向汇率:1 CNY = 0.1370 USD 更新时间:2024-12-22 08:02:31

(本文作者周浩,国泰君安国际首席经济学家)

从9月中美联储议息以来,美国10年国债利率超预期扶摇直上,一方面反映出市场对于美国经济和通胀的再度“错判”;另一方面也表明特朗普的选情仍然在不断升温——特朗普交易意味着高通胀、高利率以及强美元。尽管特朗普此前曾经表态希望利率保持低位、同时维持弱势美元,但很显然的是,如果他希望美国经济保持强势,那么低利率就难以维持,在去全球化的今天尤为如此。

从目前的态势来看,特朗普交易在大选结果出炉前仍将保持热度;如果特朗普当选,那么市场也会根据其言论来判断美元利率和汇率的下一步走势。而根据路透社的报道,如果特朗普当选美国总统,那么中国的财政刺激规模可能会保持较大的灵活性。从这个角度而言,特朗普当选不仅意味着美国经济可能上台阶,也意味着中国可能会加码刺激来对冲可能的特朗普冲击。一旦全球两大经济引擎同时开动,那么对于通胀的预期也大概率会出现升温。因此,美元汇率和利率在这样的交易背景下就显得易上难下,或者说反向交易难以找到舒服的进场时点——即使从位置上来说,美债利率走高可能已经给予了债券多头较好的容错空间,尤其是2年以内的短债。

对于美债而言,另一个需要考虑的是季节性因素,由于年底将至,buyside会考虑在年底保持相对谨慎的态度,这在过去数年表现得也较为明显——除了去年年底市场押注降息导致利率快速下行外,10年美债从2019年以来在11月和12月的表现较为平淡。当然需要指出的是,去年年底的利率下行与此前的利率上行也有较为明显的关系,某种程度上等于是对此前交易头寸的反向释放。而今年以来,10年美债利率下行期已经较长,9月FOMC前的下行幅度也算较为可观了。

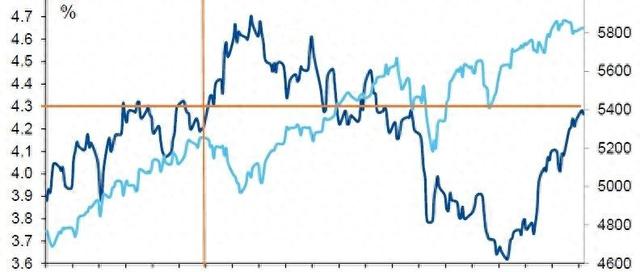

对于美股而言,特朗普交易似乎意味着明天会更好。但伴随着10年国债利率上行,股票市场也会面临着越来越大的压力。这一情形在今年初曾出现过。彼时10年美债利率曾在2月中、3月中以及3月底三次触及4.3%的关口,并最终在3月底出现一骑绝尘的走势,一路上行至4.7%的位置。从当时的市场表现来看,美股在10年美债利率前两次逼近4.3%的位置时表现良好,似乎并没有太多的影响。但在美债利率冲破4.3%并快速上行的阶段,开始出现明显的不适应,在3月底至4月中旬出现了一波快速的下跌。

眼下,10年美债利率再度徘徊在4.3%的关口,到目前为止,美股的表现尚可,在科技股的带动下,主要指数几乎都在历史高位附近徘徊。但留给市场的问题是,如果特朗普交易伴随着特朗普的当选而持续升温,10年美债利率是否会进一步上行,并最终威胁美股的走势。

回答这个问题,我们首先需要厘清宏观因素与股票市场之间的关系,从今年整体的美股和美债走势而言,去年一度出现的股债跷跷板,在今年并未简单重演。美股在4月份美债利率上升过快时出现了较大幅度的调整,这也表明美债利率在一个阈值之下,股票市场对宏观因素可能会存在一定的免疫效应。只有当利率大幅上行并反映中期通胀预期变化时,股票市场才会接受其负面信号。当然,另一个可能的因素是,当股票市场涨速过快、并持续一段时间后,其对宏观面的反应也会更加剧烈且敏感。

因此,短期而言,大选并不是美股的决定性因素,而大选之后市场是否继续持续交易“再通胀”、并带来长期利率的上升,才是美股在年内面临的最大考验之一。如果哈里斯爆冷当选,那么美债利率和美元汇率大概率会出现回调,这看似对美股是好的消息,但如果没有特朗普财政刺激和特朗普冲击带来的中国经济正循环,美股反而可能面临一定的挑战。从这些因素而言,年底前美股仍然会面临一次重要的压力测试。

(本文仅代表作者个人观点)