今日实时汇率

1 美元(USD)=

7.2944 人民币(CNY)

反向汇率:1 CNY = 0.1371 USD 更新时间:2024-12-23 08:02:32

(来源:市场投研资讯)

分析师:李丹、卢骁尧

具体参见2024年10月29日报告《招商轮船2024年三季报业绩点评:Q3经营整体优于同期,补助减少与汇率因素拖累业绩》,如需报告全文或数据底稿,请联系团队成员或对口销售。

❑ 公司公告2024年三季报:Q3营收60.6亿元,同比+0.5%,归母净利润8.7亿元,同比-11.7%;扣非归母净利润8.4亿元,同比-4.4%。

前三季度合计:营收193亿元,同比+1.4%;。归母净利润33.7亿元,同比-10.4%;扣非归母净利润32.9亿元,同比-9.1%。

❑ 业绩同比下滑除经营端外,主要由于:

1)政府补助同比减少,24Q3营业外收入0.18亿元,同比减少1.21亿元。

2)24Q3兑美元汇率同比下降0.8%,导致人民币收入减少、并预计导致汇兑损失增加,24Q3财务费用3.65亿元,同比增加29%。

❑ 分业务来看:油运、滚装同比下滑,干散、集运同比提升

油运同比下滑:OPEC+减产且国内进口低于预期,24Q3 TD3C-TCE均值$27,627/d,同比-11%(6-8月),叠加坞修装塔导致营运天减少,贡献净利润3.85亿元,同比-28%。

干散同比持续提升:市场整体表现好于预期,24Q3 BDI均值1871点,同比+57%,干散业务实现净利润3.7亿元,同比+75%。

滚装内贸承压、外贸景气:外贸市场受中国汽车出口持续增值影响,需求旺盛,维持高位震荡。内贸需求承压,运费下行。24Q3净利润0.8亿元,同比-13%。

集运业绩明显回升:集装箱市场受主要经济体消费者信心下降,消费支出增速放缓影响,在上半年红海危机和美国关税上涨预期带来的“抢运潮”影响下,三季度集运贸易量增长不及预期。

但公司主营航线运价稳定,干线运价上涨提振澳新航线运价水平,24Q3贡献净利润2.3亿元,同比+33%。

LNG稳步推进:LNG业务收益稳定,公司全资的招商气运(CMLNG)和合资公司 CLNG 新项目拓展不断取得突破,24Q3贡献净利润1.5亿元。

❑ 展望Q4

1)油/散/集传统旺季,运价潜力待释放;

2)美联储降息已开启,船队保本点存降低空间,需求端压制因素有望解除。

❑ 盈利预测与估值

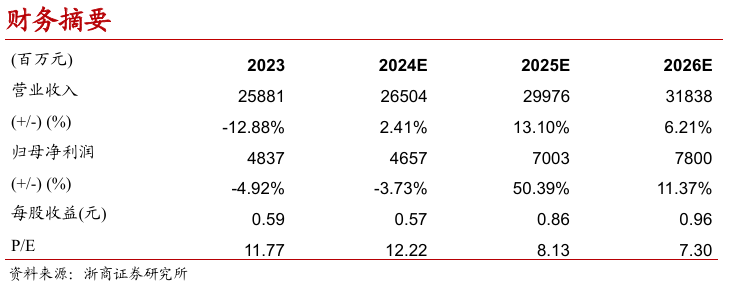

基于年初至今市场运价,我们下调2024年盈利预测,预计 2024-2026 年归母净利润 47、70、78 亿元,对应12x、8x、7xPE,供给刚性不改,需求边际改善,期租与底层资产持续高景气,继续看好未来景气演绎,维持“增持”评级。

❑ 风险提示

全球经济衰退、产油国大幅减产、船东大规模下单造船等。

固定布局

工具条上设置固定宽高

背景可以设置被包含

可以完美对齐背景图和文字

以及制作自己的模板

点击报告标题直达↓

(滑动查看历史报告)

行业专题

法律声明及风险提示

本公众号为浙商证券交运免税团队设立。本公众号不是浙商证券交运免税团队研究报告的发布平台,所载的资料均摘自浙商证券研究所已发布的研究报告或对报告的后续解读,内容仅供浙商证券研究所客户参考使用,其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,使用本公众号内容应当寻求专业投资顾问的指导和解读,浙商证券不因任何订阅本公众号的行为而视其为浙商证券的客户。

本公众号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,浙商证券及相关研究团队不就本公众号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本公众号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,浙商证券及相关研究团队不对任何人因使用本公众号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

廉洁从业申明:

我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。