今日实时汇率

1 美元(USD)=

7.2977 人民币(CNY)

反向汇率:1 CNY = 0.1370 USD 更新时间:2024-12-22 08:02:31

中新经纬10月29日电 题:美债利率或已“超调”

作者 钟正生 平安证券首席经济学家

张璐 平安证券宏观分析师

范城恺 平安证券宏观分析师

10月22日-28日,10年期美债利率升破并企稳于4.2%上方,刷新7月26日以来新高。这主要反映市场对政策路径上移的预期,背后的线索包括9月零售数据走强、美联储官员“放鹰(发表对经济前景较为乐观的言论)”等。

但我们认为,年内10年期美债利率合理中枢仍在4%左右,明年或降至3.5%左右。换言之,美债利率目前或已“超调(对市场反应超出长期均衡水平)”。

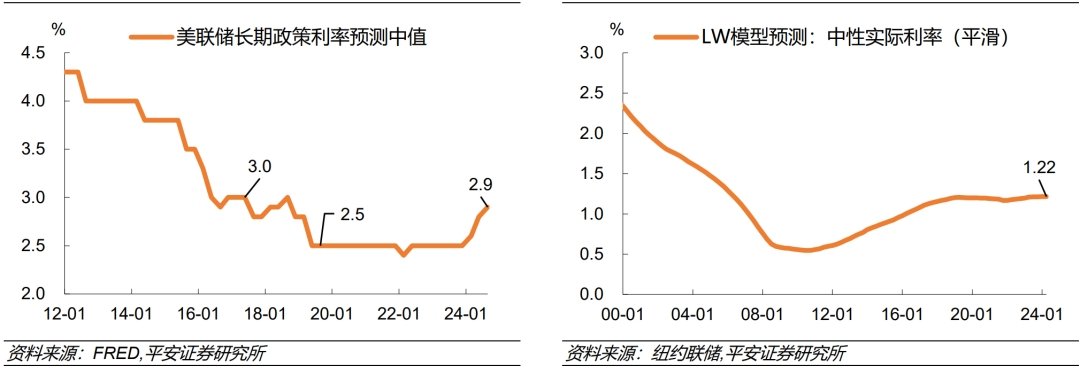

对比预测数据可以发现,10年期美债利率目前可能明显超出了中性利率水平。当前,10年期美债名义利率为4.2%,这明显高于美联储9月经济预测的长期政策利率中值2.9%;10年期美债实际利率超过1.9%,这明显高于纽约联储最新预测的“中性实际利率”1.22%。

图左为美联储长期政策利率预测中值,图右为LW模型最新预测的中性实际利率

从历史数据来看,我们发现10年期美债利率在首次降息后的反弹幅度远超历次降息周期。本轮10年期美债利率自美联储首次降息后回升了60基点,这明显高于1995年(一次典型“软着陆”)最高反弹幅度的40基点。目前,美联储和市场仍预期,本轮政策利率上限将由峰值的5.5%,逐步下降至明年的3.5%左右,这说明本轮降息的空间较1995年更广阔,10年期美债利率的下行空间理应更加充足。

最后,尽管美国9月经济数据反弹,但这未必意味着扭转了近半年来就业和通胀的降温趋势。对单月数据过度反应,历来不是明智之举。如果说美国9月经济数据的意外走强,可能得益于金融条件的快速转松,那么9月下旬以来市场利率已经自发地走高,有可能给10月及以后的经济指标带来压力。

更核心的是,美国居民的“超额储蓄”在今年5月首次转为负数,这与就业和通胀的“拐点”基本吻合。因此,我们认为,美国就业和通胀仍然保持在降温的轨道上。(中新经纬APP)

(文中观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。)

中新经纬版权所有,未经授权,不得转载或以其他方式使用。

责任编辑:谢婧雯