今日实时汇率

1 美元(USD)=

7.2944 人民币(CNY)

反向汇率:1 CNY = 0.1371 USD 更新时间:2024-12-23 08:02:32

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

导读:近期内外部皆发生了一些方向性的转变,国内开启一轮大力度的宽货币周期,同时联储降息预期悄然开始修正,美中利差的再次走扩驱动汇率回到双向波动的区间中段(7.1-7.2)。汇率掉期溢价率再次出现回升,一方面体现了央行通过稳定汇率来呵护资本市场情绪,另一方面也将驱动“沪金溢价”的回升,沪金的确定性高于伦金。

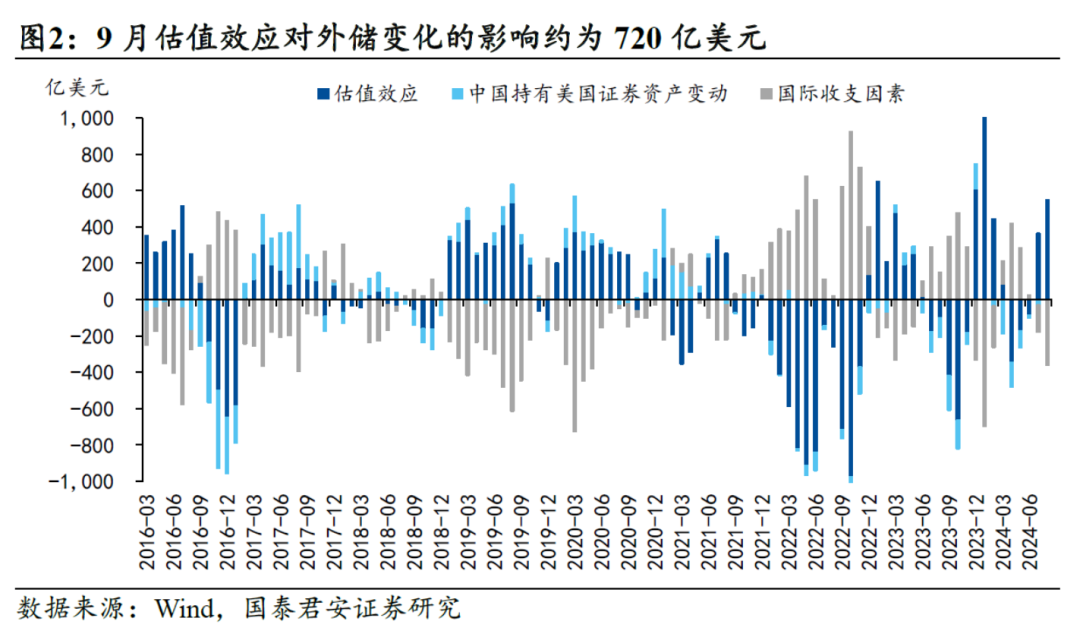

1、9月末外汇储备环比增加281.52亿美元至33163.67亿美元,延续了8月美元降息预期下非美货币升值和债券利率下行的双重利好。

随着市场对美联储降息预期的收窄,外汇储备的估值效应将有所承压。10月以来,美元指数和美债利率皆有所回升,对非美货币和主要经济体债券价格均产生一定压力。后续关注美联储降息幅度和步频低于预期,并由此引发汇率波动的可能性。

2、随着日元套息交易反转冲击消散,美中利差重新成为汇率主导因素,人民币汇率回归双向波动的区间中段。考虑到9月底以来一揽子增量政策的落地,我们认为后续汇率大概率在7.1-7.2区间波动,主要风险来自收窄的联储降息预期。

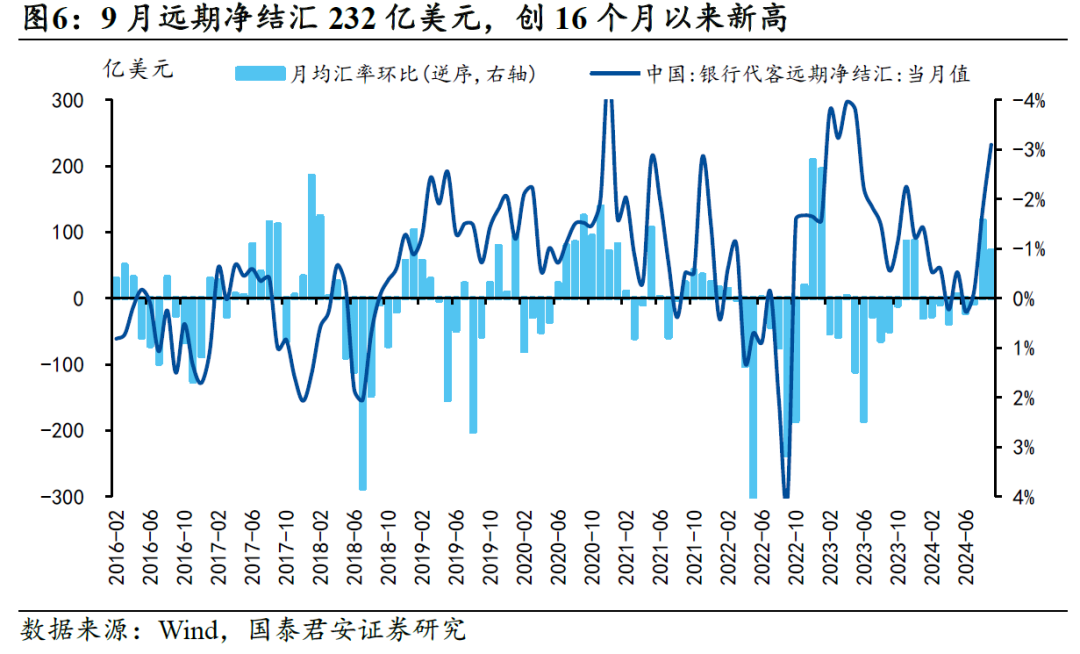

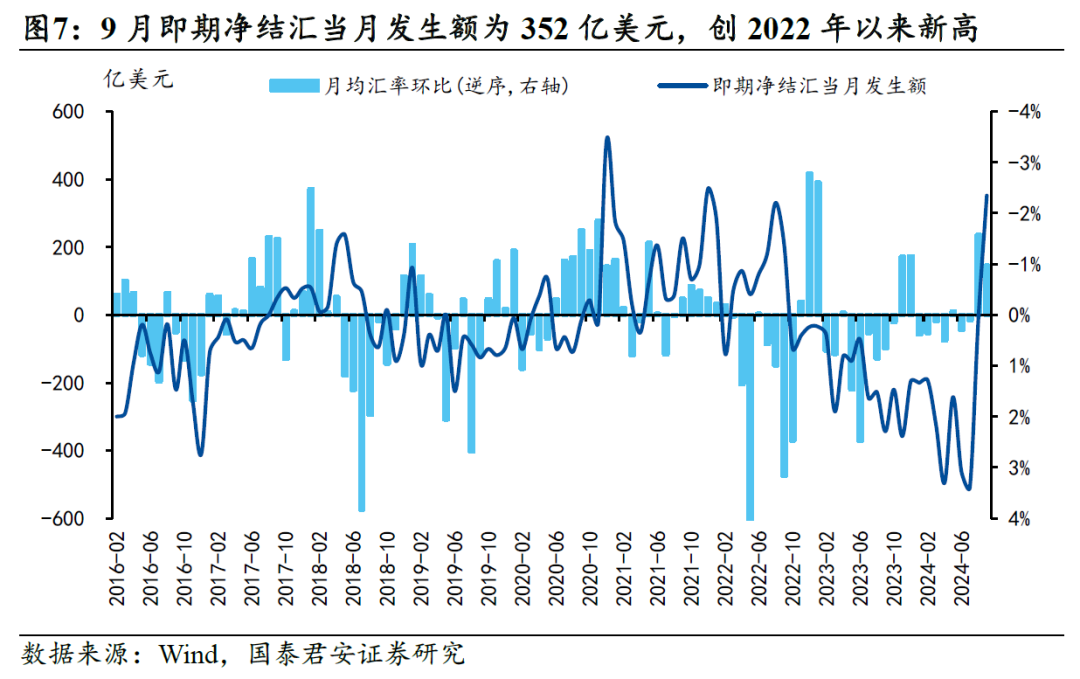

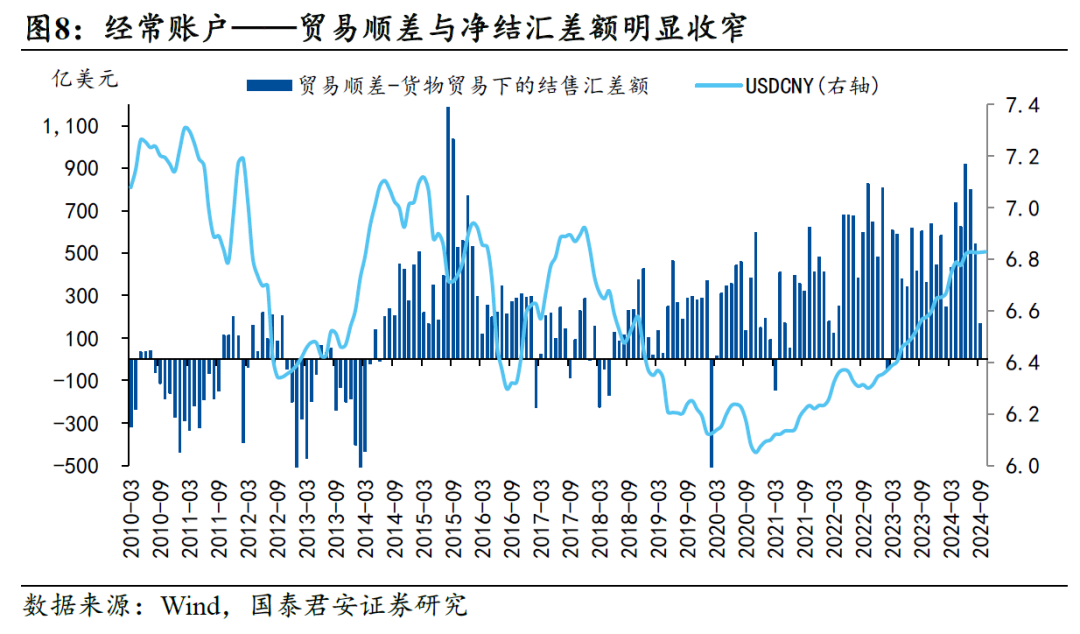

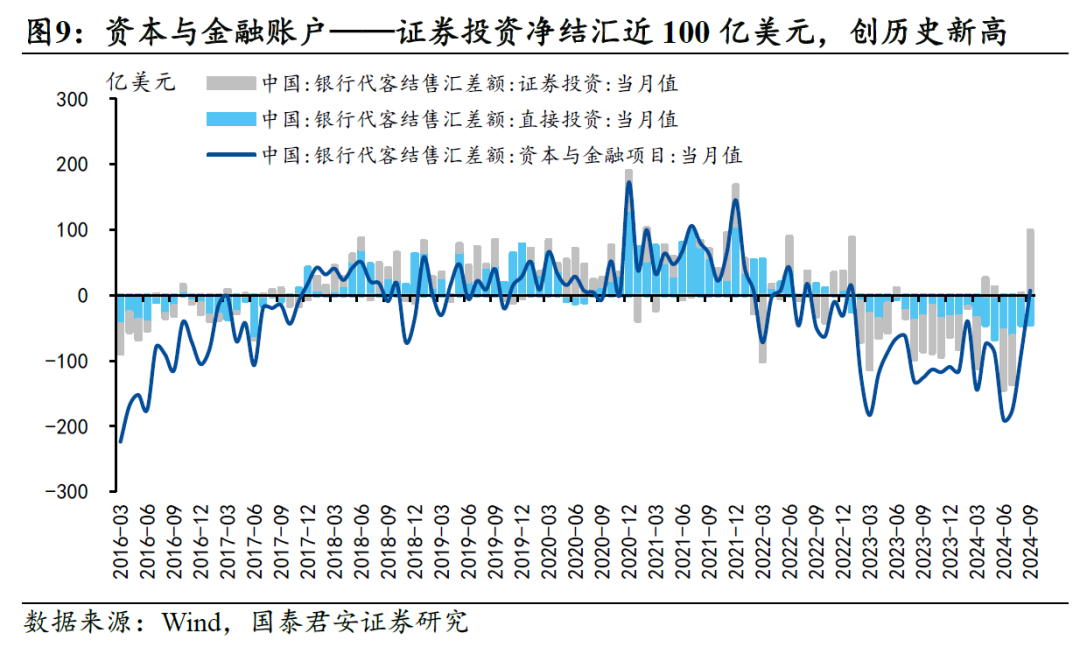

结售汇数据显示,9月远期和即期净结汇额均迅速回升,远期净结汇232亿美元,创16个月以来新高;即期净结汇当月发生额为352亿美元,创2022年以来新高。内部结构来看,经常账户中,贸易顺差与净结汇差额明显收窄,表明热钱通过贸易通道流出的意愿降低,市场持有人民币的倾向提升;资本与金融账户中,证券投资净结汇近100亿美元,创有统计记录(2010年)以来新高,反映9月外资投资股票市场的热潮。

从各部门的预期来看,汇率在朝着稳态水平靠拢:

一是资本与金融账户项下,其他投资的净售汇较8月继续增加,反映出口企业在赚取外汇后不结汇倾向回潮、或者进口企业不愿意赊账并尽早付款;

二是沪金溢价重回正值,当前隐含汇率在7.15左右;

三是外汇远期(NDF)贴水有所收窄,其中短期贴水收窄幅度更多,机构对于短期内人民币升值幅度预期减弱。

四是政策层对于“保持人民币汇率在合理均衡水平上基本稳定”的态度不变。10月以来掉期溢价率有所回升但仍处低位,汇率目前在合理区间内波动。

3、美债实际利率是黄金短期波动的主要定价因子,两者偶有发生背离。最近两次发生的背离分别是2022年俄乌冲突驱动下的去美元化与全球央行购金潮,另一次则是2024年2月美元降息预期落空后,亚洲货币贬值压力引发的购金潮。近期两者再次出现背离,我们认为可能与美国大选造成的经济政策不确定性抬升有关。

短期来看,由于沪金溢价处于较低水位,沪金的确定性要高于伦金。美联储降息幅度收窄的风险或仍将通过造成非美货币贬值引发下一轮购金潮,央行购金是观测这一叙事的重要变量。

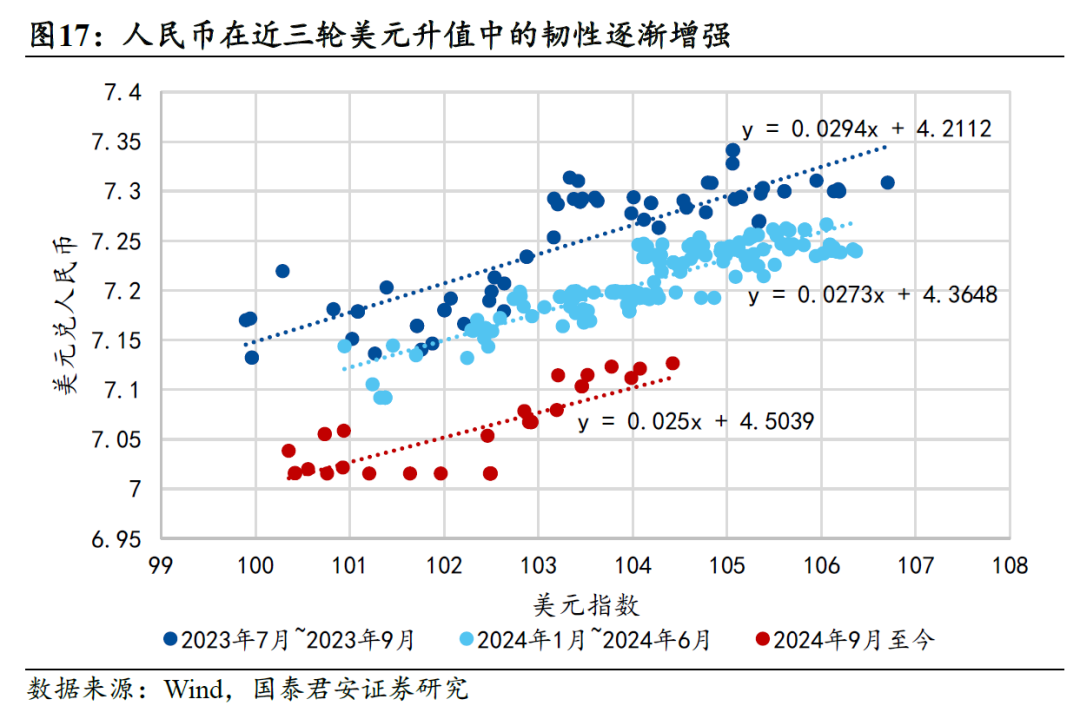

4、9月美联储开启降息通道后,一揽子货币和财政政策迅速落地。随着美联储降息预期回调,美中国债利差回升,人民币汇率也回到稳态区间,我们认为增量政策出台的窗口仍在,短期毋须过多担忧稳汇率压力对增量政策的掣肘。

一方面,从近三次美元升值的汇率表现来看,人民币的韧性正逐渐增强,不仅表现在人民币对美元指数的敏感性(斜率)下降,而且汇率弹性(截距)也在提升。

另一方面,从已出台的增量政策取向来看,宽信用意图较为明显,9月社融数据显示私人部门“缩表”速度已经明显放缓,资产负债表修复进程加快,此后的关键在于增量政策是否能够撬动企业和居民的信用扩张。

5、风险提示:美联储降息速度和幅度不及预期,贸易回落速度超预期。

文章来源

本文摘自:2024年10月16日发布的《近期汇率与黄金波动的背后》

韩朝辉,资格证书编号:S0880523110001

张剑宇,资格证书编号:S0880124030031

汪 浩,资格证书编号:S0880521120002