今日实时汇率

1 美元(USD)=

7.2944 人民币(CNY)

反向汇率:1 CNY = 0.1371 USD 更新时间:2024-12-23 08:02:32

金十数据

美国财政部周三将公布美债季度再融资计划,任何有关增加借款迫在眉睫的暗示,都可能进一步扰乱美债市场。

继美国经济韧性动摇了投资者对美联储未来降息路径的信心之后,美债市场还面临着人们对美国政府还能避免大举举债多久的质疑。

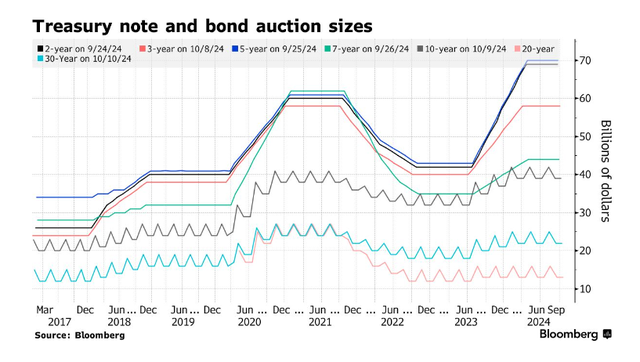

尽管美国的财政赤字仍处于历史高位,但财政部自5月以来已发布指导意见,称其将“至少在未来几个季度”维持票据和债券拍卖规模不变。财政部将于本周三将公布最新的美债“季度再融资”计划。

债券交易商普遍预计债券拍卖规模将连续第三个季度维持在1250亿美元。问题是关于“未来几个季度”的指引是否会保持不变。如果确实如此,则表明美债2025年年中之前不会有任何增加发行。

由于前总统特朗普和副总统哈里斯都没有将削减赤字作为其竞选活动的核心要素,美国的长期债务销售规模的增加在某个时候被视为不可避免的。

Jefferies高级经济学家托马斯·西蒙斯(Thomas Simons)表示:“再次提到‘未来几个季度’的借款路径似乎是财政部在这个时候重复的一个相当重大的承诺”,“他们可能会这样做。”

包括10年期国债在内的一些美债拍卖规模已达到创纪录水平。任何有关增加借款迫在眉睫的暗示,都可能进一步扰乱美债市场。最近几周,美债收益率已经大幅上升。周一,随着季度再融资规模预估的发布,交易员还将了解到财政部更广泛借款需求的最新情况。

摩根大通美国通胀策略主管菲比·怀特(Phoebe White)表示:“就财政部的季度再融资公告而言,其前瞻指引将多少有些新鲜。因此,如果我们看到指引发生变化,一些措辞被放弃,那么市场可能会被吓坏。”

摩根大通、花旗集团和加拿大皇家银行资本市场等公司周三认为季度再融资规模或前瞻指引将均无变化。富国银行预计措辞会略有变化,但不足以激怒投资者。

“我们认为财政部可能会调整他们对增发息票的指引,但不会暗示其紧迫性,”富国银行策略师安吉洛·马诺拉托斯(Angelo Manolatos)表示。

但这次有一个未知数,即周三是拜登政府团队最后一次发布季度再融资公告。

下一个季度再融资计划将在新总统上任后进行。特朗普的一些共和党支持者公开抨击财政部长耶伦和她的副手们加剧了对短期票据的依赖,这些票据将在长达一年内到期,以控制长期债券的发行及其收益率。这表明,如果共和党赢得白宫,短期票据的发行可能会缩减,而长期债券的发行量可能会增加。

若再融资规模维持现状,下周的债券发行计划将如下:

11月4日发行580亿美元的3年期国债

11月5日发行420亿美元的10年期国债

11月6日发行250亿美元的30年期债券

甚至在任何新团队上任之前,包括财政部官员在内的债务管理者已经在就明年1月初与联邦债务上限的恢复作斗争。除非国会迅速暂停或提高上限,否则财政部将需要启动一个经常使用的程序,给自己最大的空间来继续兑现付款。

“如果财政部在明年1月1日之后受到债务上限限制,他们就不会想增加息票供应,”加拿大皇家银行资本市场美国利率策略主管布莱克·格温(Blake Gwinn)表示。“因此,保留‘未来几个季度’拍卖稳定的的指引似乎是最好的。”

彭博行业研究的美国首席利率策略师Ira F. Jersey认为,财政部不需要改变其指引,因为他们甚至有可能在明年保持息票发行量的稳定。鉴于财政部已经在2025财年筹集了超过1.6万亿美元的资金,除非有意外的支出需要资金,否则几乎没有必要进行任何调整。

在接下来的几个月里,美联储的量化紧缩(QT)计划可能会进一步放缓,甚至结束,这将对财政部有所帮助。QT涉及让一定数量的国债到期后从美联储的资产负债表中到期不续,并迫使财政部向公众出售更多债券。

美债投资者还将在11月6日至7日的政策会议上关注美联储关于降息前景的最新消息。自美联储上个月以降息50个基点开始降息周期以来,由于投资者对政策制定者在随后的会议上将把基准利率降至多低的预期受到抑制,美债收益率攀升。

交易商预测,周三财政部将在未来三个月内保持浮动利率债券的发行不变。关于美国国债通胀保值证券(TIPS),预计该部门的发行额将继续小幅上升。在对交易商的季度调查中,财政部询问过是否应该考虑在现有的三种TIPS债券的基础上再增加一种。