今日实时汇率

1 美元(USD)=

7.2977 人民币(CNY)

反向汇率:1 CNY = 0.1370 USD 更新时间:2024-12-22 08:02:31

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:国君宏观研究

导读

若特朗普当选,可能的加税方案是取消中国的最惠国待遇加上全球普征10%,正好实现对中国加征60%关税,此外各类法案也赋予了总统加征关税的行政权力。关税落地前,2025年Q1或出现抢出口现象;落地后可能造成中美直接贸易进一步脱钩,但由于第三国转口贸易,对出口总额的影响或小于市场预期,对出口链企业的影响小于对出口总额的影响。对美国的影响上,约抬升美国核心PCE指数0.85-1.2%。

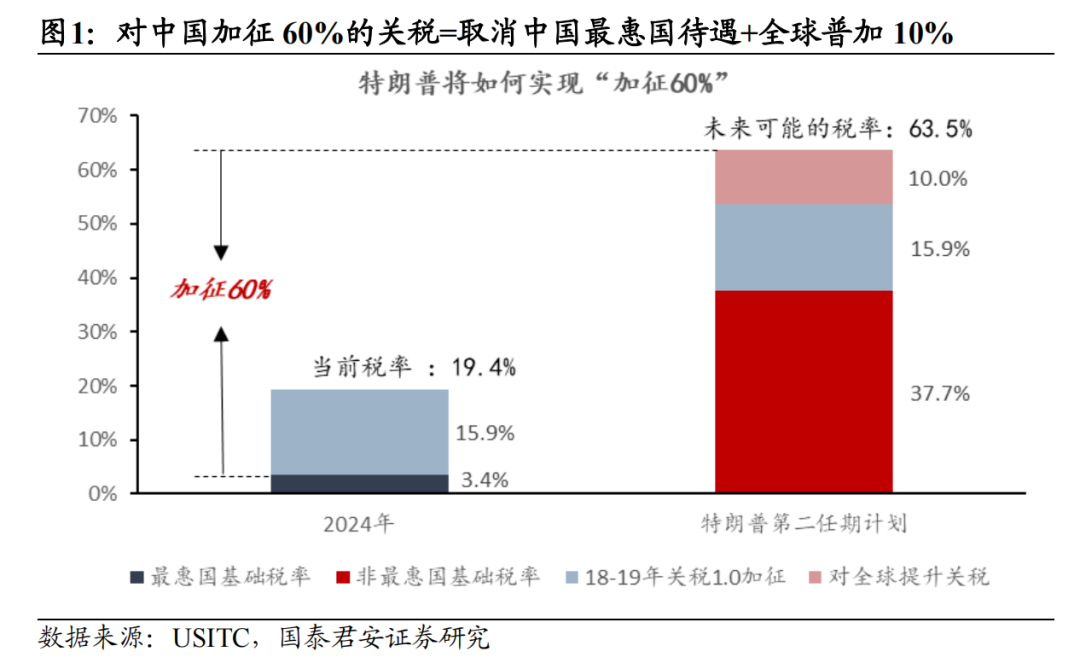

1、 若特朗普当选,如何实现对中国加征60%:

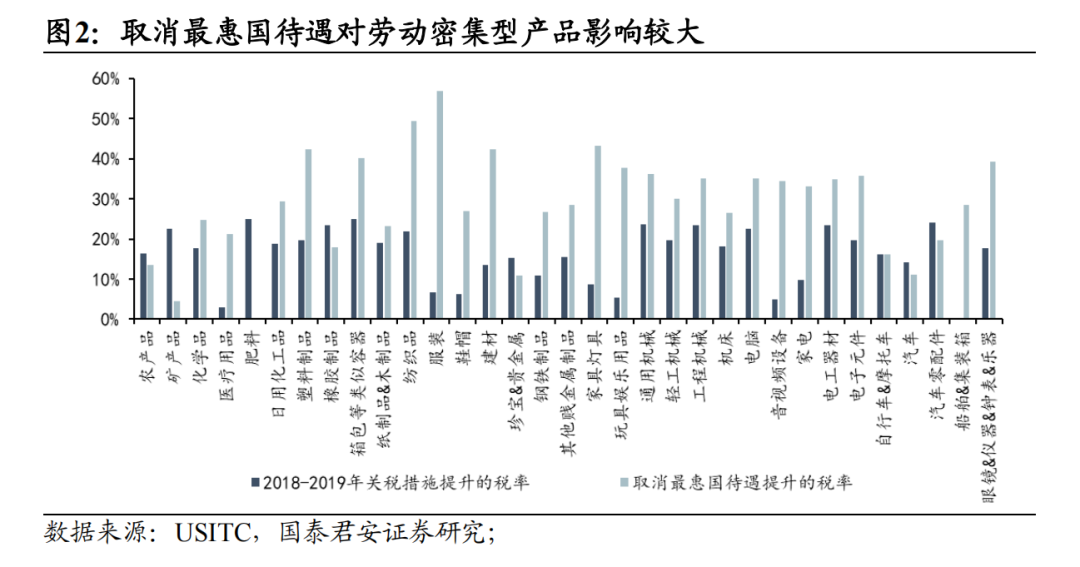

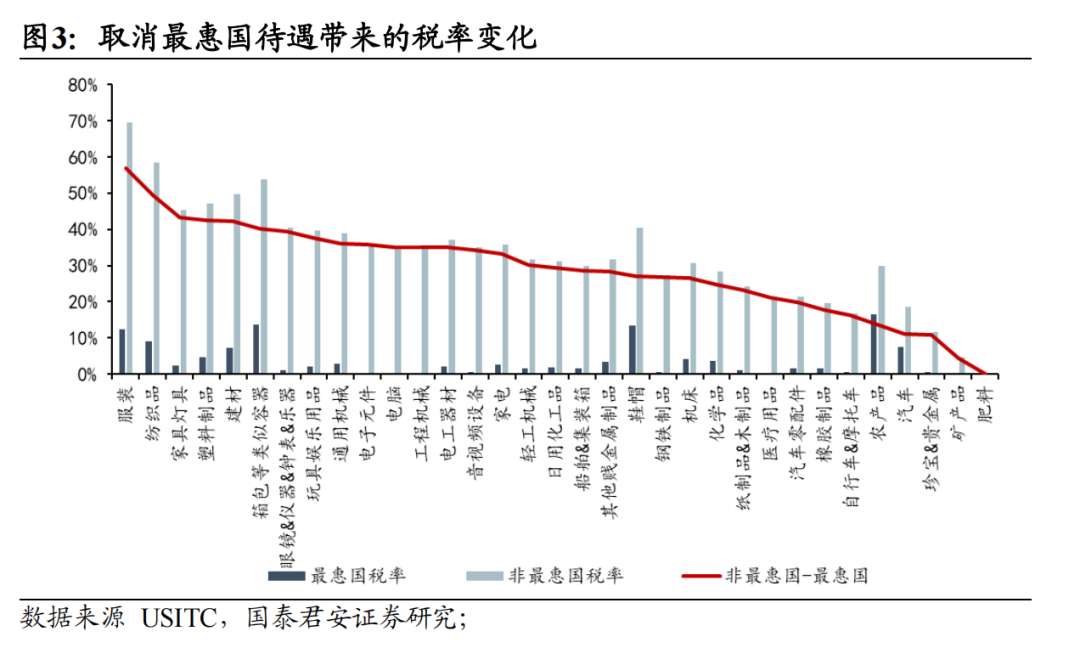

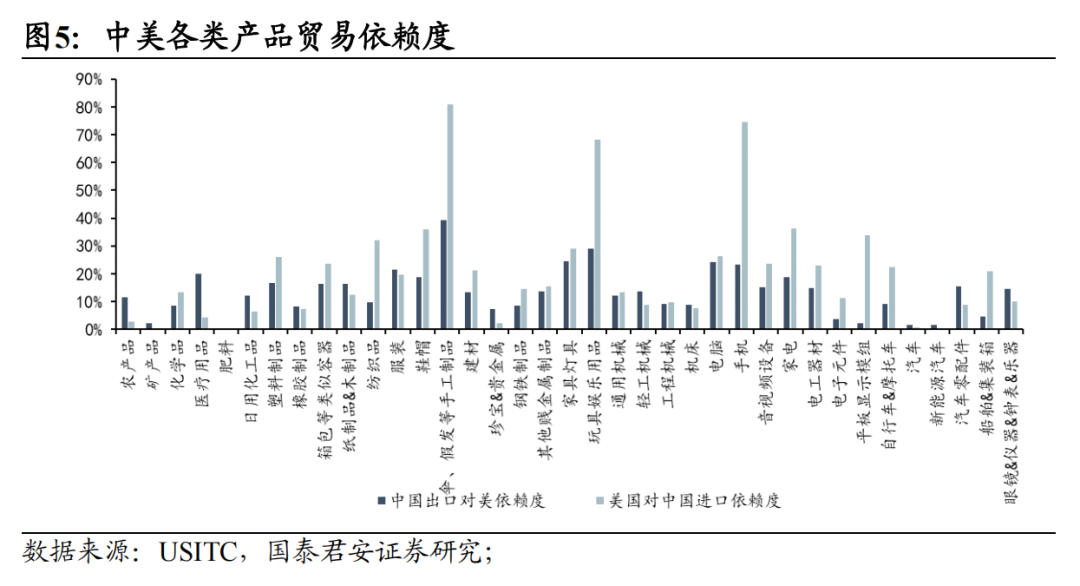

✔方案一:取消最惠国待遇+10%。当前中国享受的最惠税率加权均值为3.4%,取消最惠国待遇导致基础税率提升34.2%,加上上一轮关税加征的15.9%和预计对全球各国加征的10%,正好实现60%的关税加征。相较于2018-2019年关税的重点高技术产业,取消最惠国待遇带来税率提升较多的商品是消费品且尤其是纺织、服装、家具、箱包等劳动密集型产品。但需要国会投票,流程较长,无法调控每项产品具体关税。

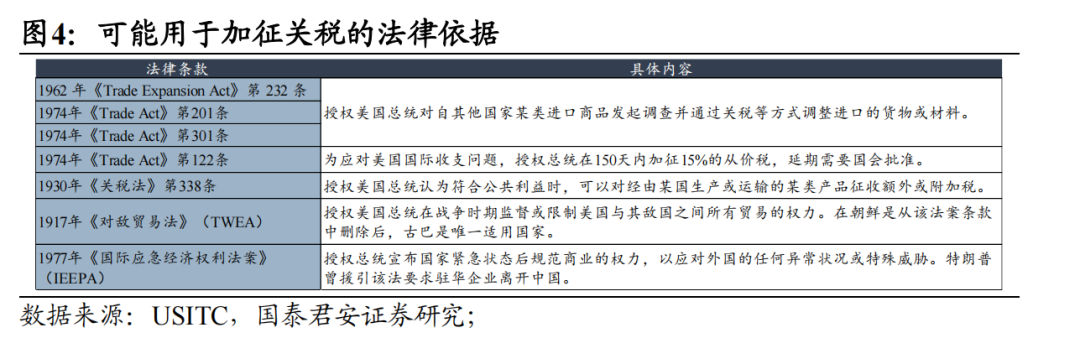

✔方案二:援引各法案赋予总统的行政权力。可能的法律工具有:2017-2019年加关税时使用的232、201和301条款发起贸易调查,也可以维护国际贸易收支平衡为名援引1974年《Trade Act》第122条直接进行15%的附加税,甚至还可以上升到国家紧急状态、战时状态宣布关税制裁。

2、对中美直接贸易的影响:

✔落地前:抢出口。2024年12月至2025年一季度内或出现抢出口现象。历史经验上环比可能出现强于季节性10%-15%。其中中美依赖程度较高的劳动密集型产业的抢出口可能最快。

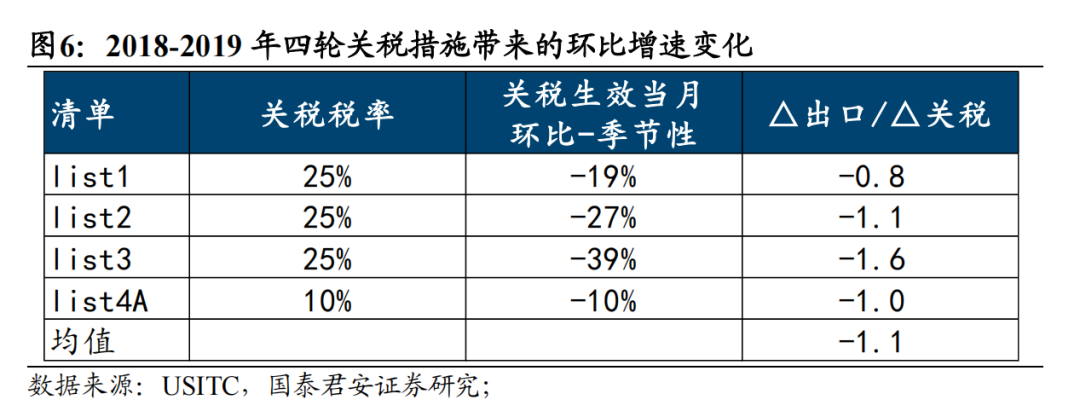

✔落地后:或造成中美直接贸易进一步脱钩。2018-2019年的关税措施中,关税每提升1%导致美国自中国进口的环比增速较季节性下降1.1%,同比增速大约下降1%。

3、对中国出口总额和出口链企业的影响:

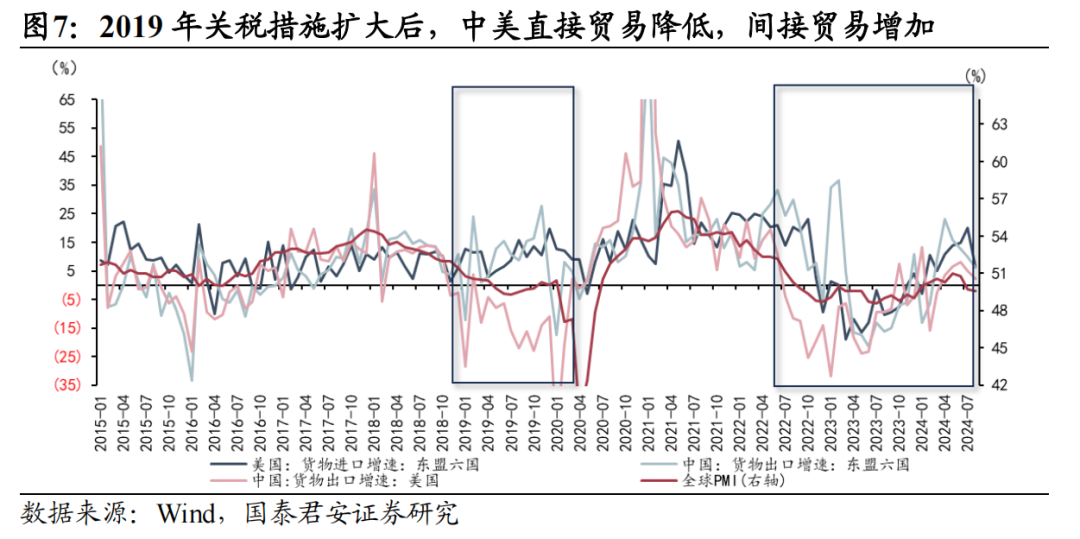

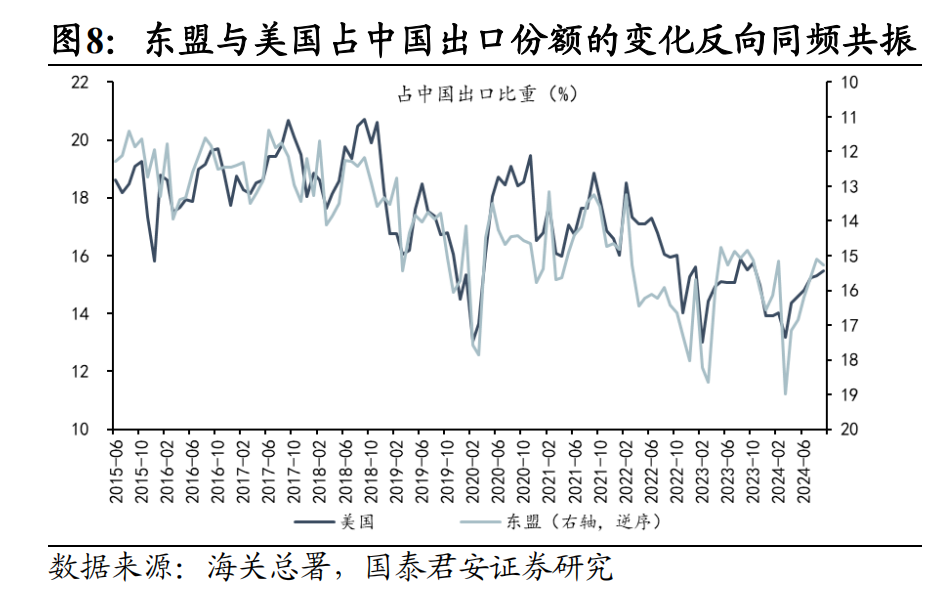

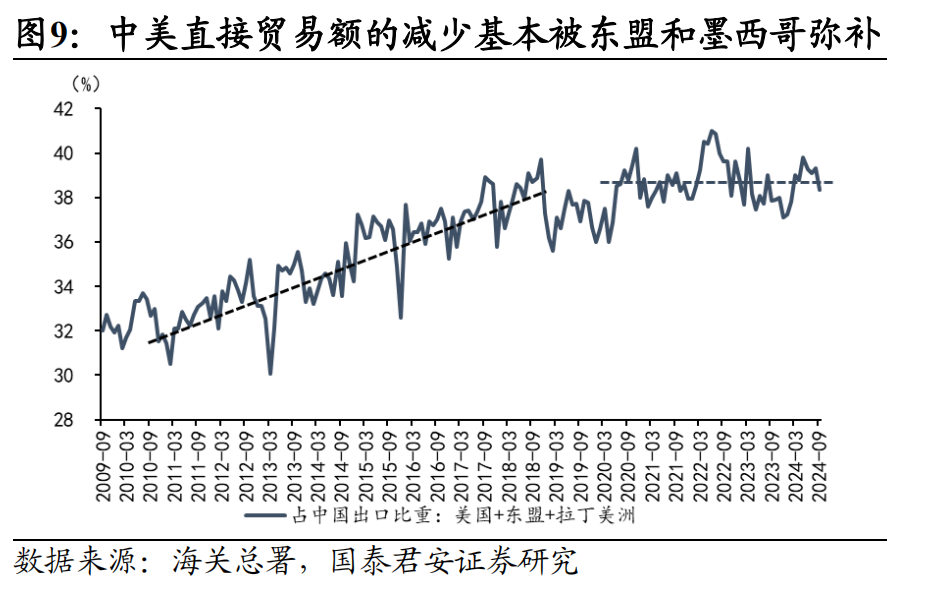

✔转口贸易将大幅缓冲中美直接贸易脱钩的影响,但若墨西哥完全杜绝转口贸易,中国出口总额下降4%。尽管中美直接贸易受关税措施显著下降,以第三国转口和简单再加工为桥梁的中美间接贸易有望提升进行缓冲。但美墨若采取措施杜绝转口,拉美占35.8%的转口量完全损失会带来中国总出口下降4%。

✔对出口链企业的影响小于对出口总额的影响。过去部分劳动密集型产业已向新兴市场转移大量产能,也为其抵御上文所述的关税风险带来了更强的能力。若关税加征落地,预计将有更多产业出海,则中国企业盈利水平未必将受到如中国出口总额相同程度的影响。

4、对美国通胀水平的影响:

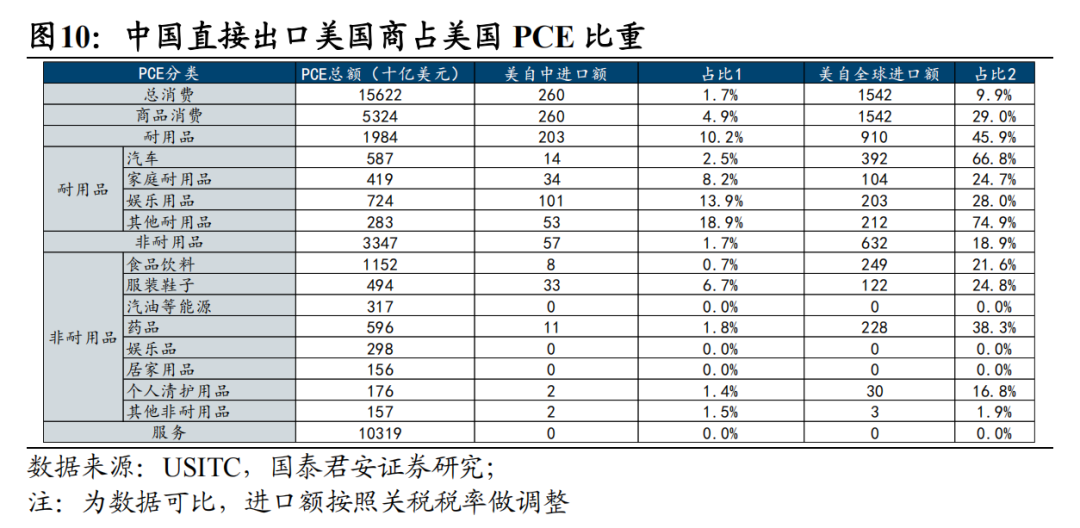

美国消费者可能将承担关税带来的全部的涨价,则导致美国核心PCE价格指数抬升约1.2%;若美国消费者承担70%的涨价,约带来美国核心PCE价格指数0.85%的抬升。

5、风险提示:

贸易与地缘关系发生深层改变导致历史经验有效性不足。

(转自:国君宏观研究)