今日实时汇率

1 美元(USD)=

7.2944 人民币(CNY)

反向汇率:1 CNY = 0.1371 USD 更新时间:2024-12-23 08:02:32

来源:赵伟宏观探索

11月9日,国家统计局公布10月通胀数据,CPI同比0.3%、前值0.4%、预期0.4%、环比-0.3%;PPI同比-2.9%、前值-2.8%、预期-2.5%、环比-0.1%。

核心观点:油价下行、中下游产能利用率偏低,构成通胀回升的两个堵点。

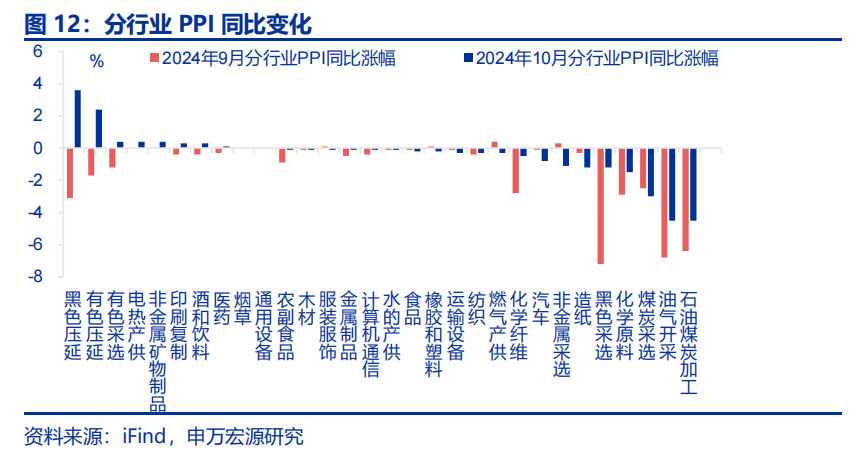

10月国内政策加码带动国内大宗价格上涨,该因素拉动PPI环比0.3个百分点,但总体PPI环跌0.1%。10月,PPI环比-0.1%,同比低至-2.9%、不及市场预期。近期钢、铜等大宗价格上行,有色采选(环比0.9%)、黑色压延(环比3.4%)、有色压延(环比2.1%)PPI明显回升,测算钢、铜等大宗价格支撑10月PPI环比上行0.3pcts。

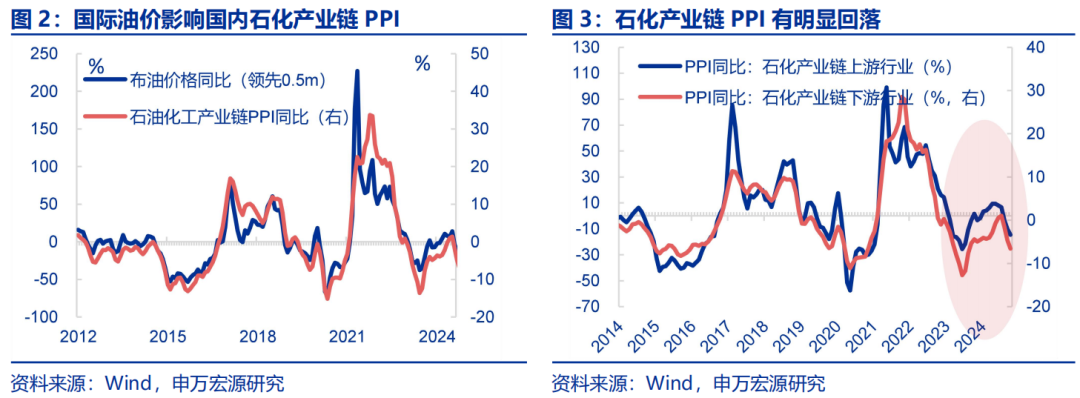

前期国际油价下行传导至国内石化产业链PPI环跌,拖累整体PPI环比-0.1个百分点。国际油价领先国内石化产业链PPI半个月左右,近期国际油价下行对国内油价的压制显著体现,石油化工产业链PPI环比-0.3%、同比降至-7%,该因素使10月PPI环比-0.1pcts。其中石油开采(环比-2.4%)、石油加工(环比-2.6%)等行业PPI全面回落。

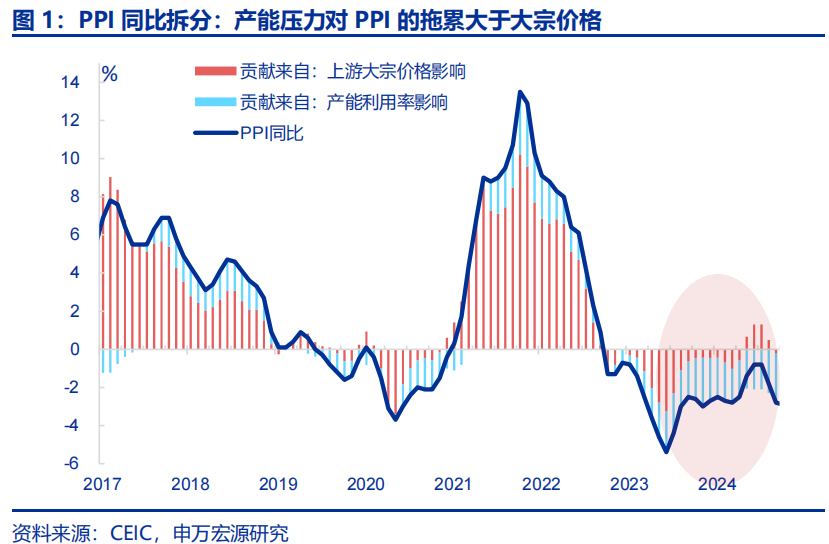

中下游产能利用率偏低的影响下,中下游PPI超跌,拖累整体PPI环比-0.4个百分点。近两年PPI持续低于市场预期,本质上在于价格传导机制发生变化。中下游产能利用率持续低于上游,导致中下游价格出现超跌;10月该现象继续显现,中下游产能利用率拖累PPI环比-0.4pcts。其中汽车、计算机通信、通用设备等行业PPI跌幅扩大。

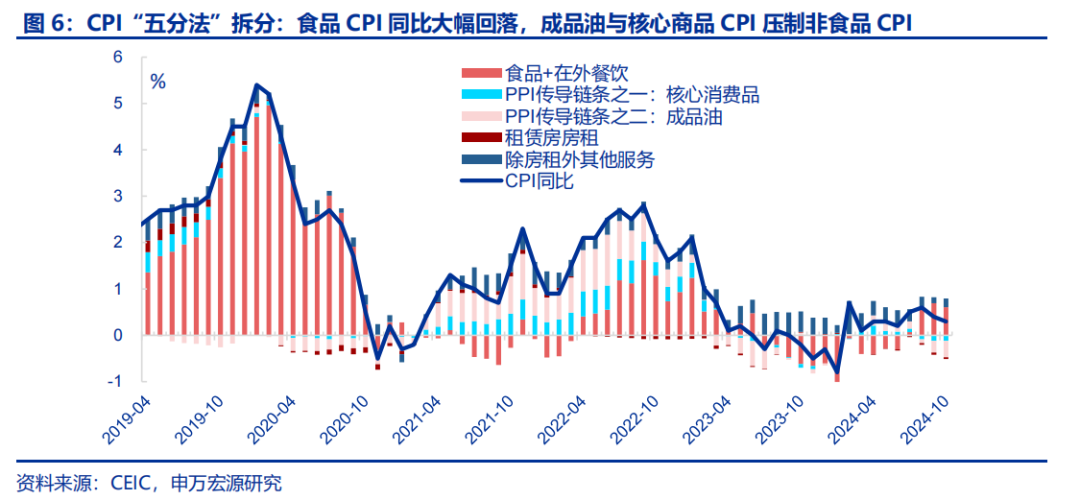

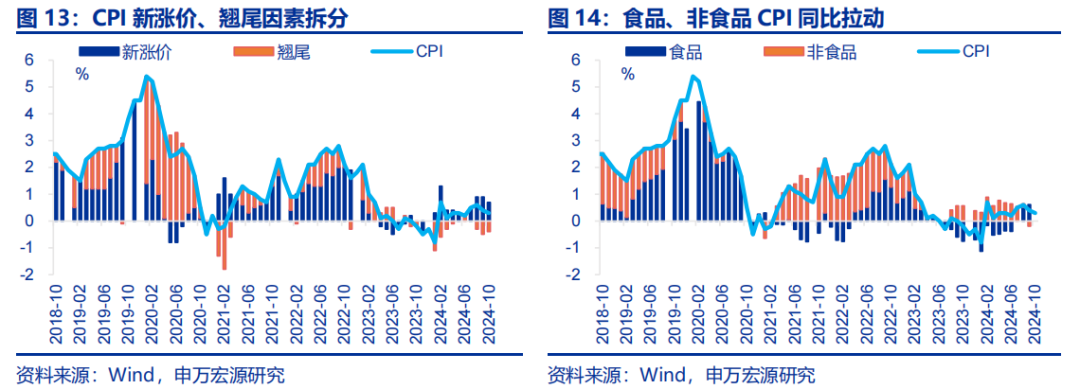

10月CPI继续下行,食品、非食品分项均有拖累。10月食品CPI环比-1.2%,低于近十年同期平均水平,主因是极端天气对价格的扰动消退。另一方面,非食品CPI同比降幅扩大。其中成品油CPI同比(-2.9pct至-10.5%)明显下滑,核心商品CPI同比(-0.4%)维持低位,反映国际油价回落、国内PPI偏低传导核心商品CPI。

拆分核心CPI结构,核心商品CPI处于低位,核心服务CPI则有回升。10月生活资料PPI有所回落,核心商品PPI同比下滑0.5pct;PPI下行会传导至CPI,核心商品CPI同比在低基数下仍维持-0.4%低位。另一方面,受假期出游增加影响,非房租核心服务CPI同比回升0.2个百分点至0.7%,结构上宾馆住宿和旅游业CPI上涨。

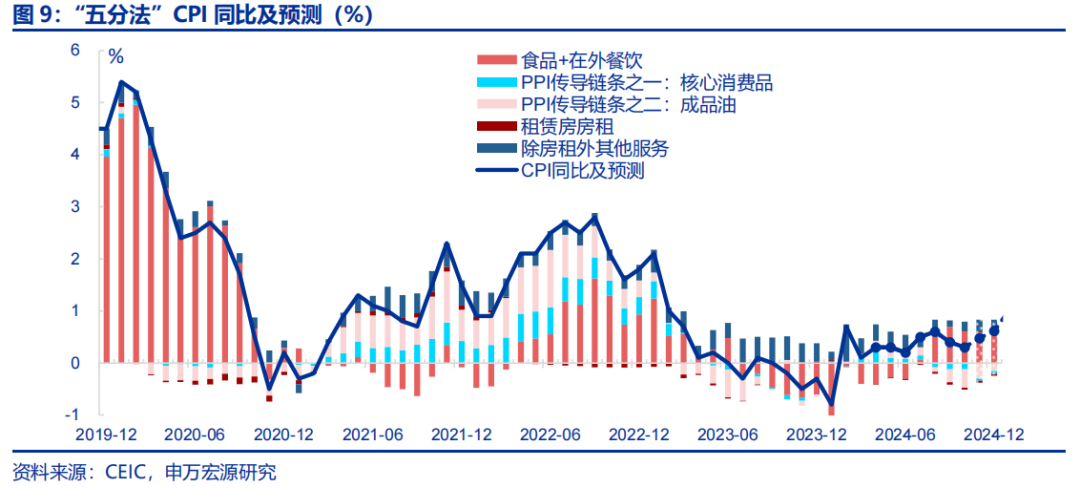

总结:国际油价存在下行风险,中下游产能利用率持续偏低,未来再通胀仍有两大堵点。PPI方面,特朗普上任后美国原油产量或更快恢复,触发OPEC竞争性增产,油价预计趋于下行。同时,短期来看,中下游产能利用率偏低的问题难以扭转,预计年底PPI或仍处于-2%以下。CPI方面,极端天气扰动消减,并且中下游价格偏低,对终端CPI、尤其是核心商品CPI形成约束,预计四季度CPI同比持平于0.4%的低位附近。

常规跟踪:食品CPI明显回落,非食品CPI也有下滑。

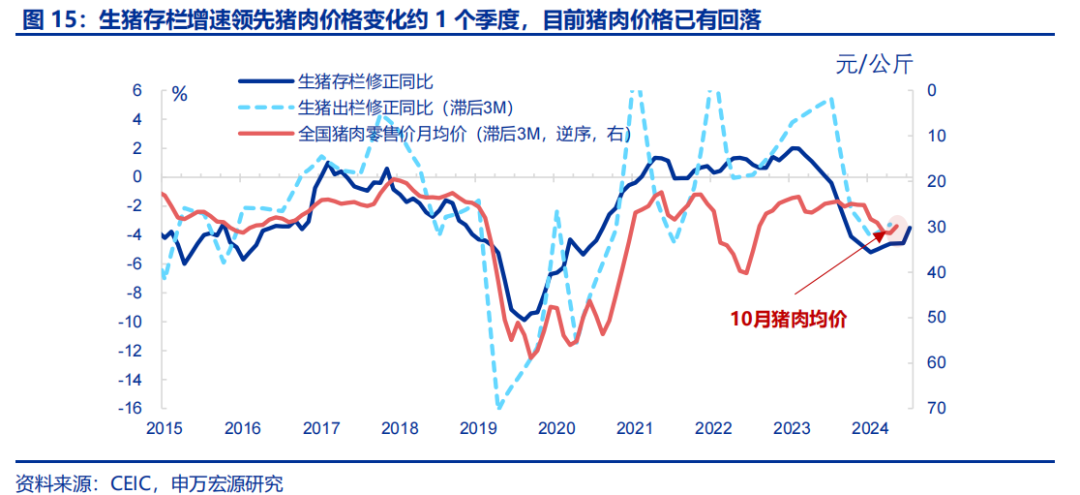

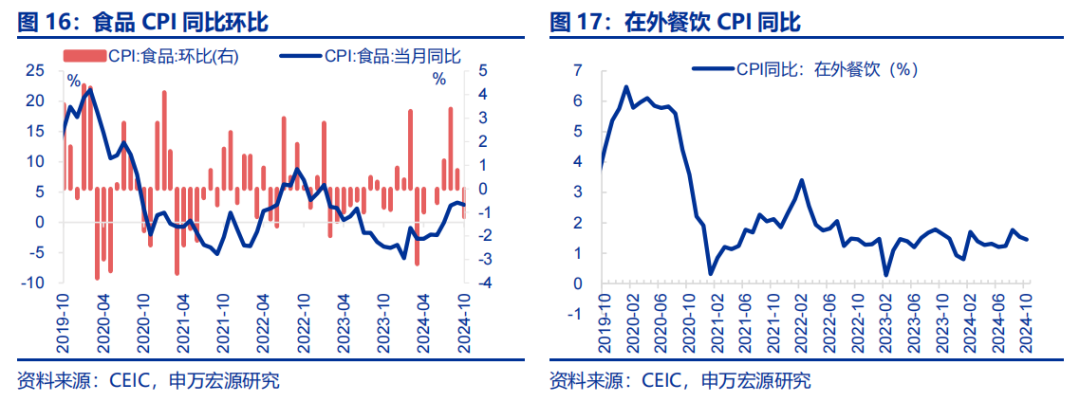

食品与餐饮:食品供给压力缓解,CPI同比明显下滑。10月,食品CPI环比-1.2%,低于近十年同期平均水平。分结构看,前期强降雨天气对鲜菜的供给扰动消退,鲜菜CPI(环比-3 %)明显走弱。生猪存栏收缩的压力逐步缓解,猪肉CPI(环比-3.7%)有所下滑。目前猪肉价格已显现回落态势,当月平均零售价较前月下滑5%至29.9元/公斤,预计后续猪肉价格仍将向下。与此同时,餐饮CPI同比小幅回落0.1个百分点至1.5%。

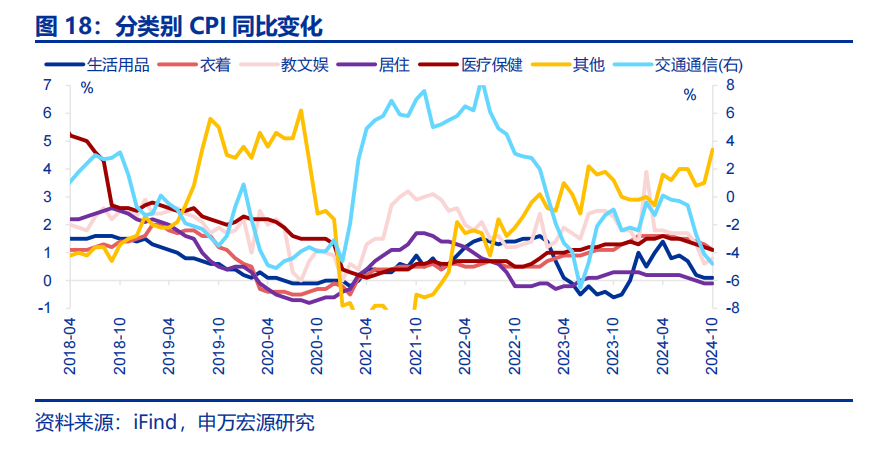

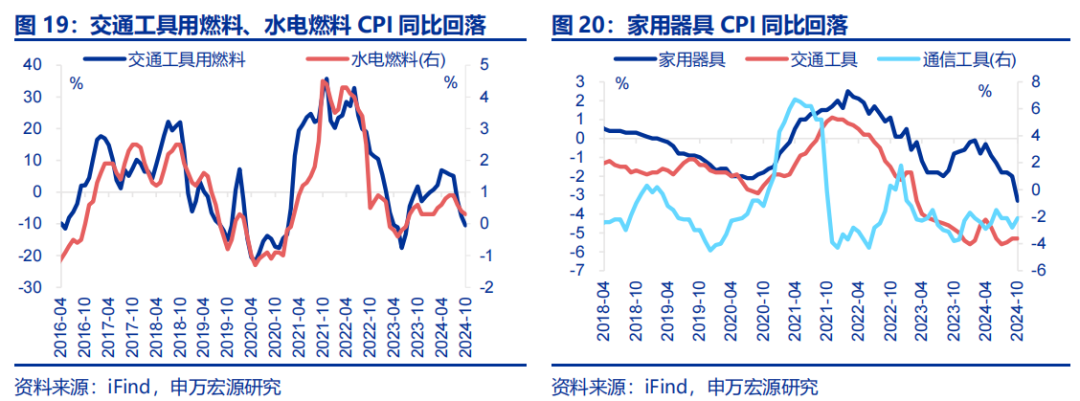

非食品消费品CPI:受油价下行的影响,燃料类CPI同比有所下滑。非食品消费支出项目下,油价下行拖累燃料类CPI回落,交通工具用燃料、水电燃料10月CPI同比分别回落2.9、0.1pcts。此外,服装(-0.2pct至1.4%)、家用器具(-1.3pct至-3.3%)、烟草(-0.1pct至-0.7%)CPI同比均有下行。

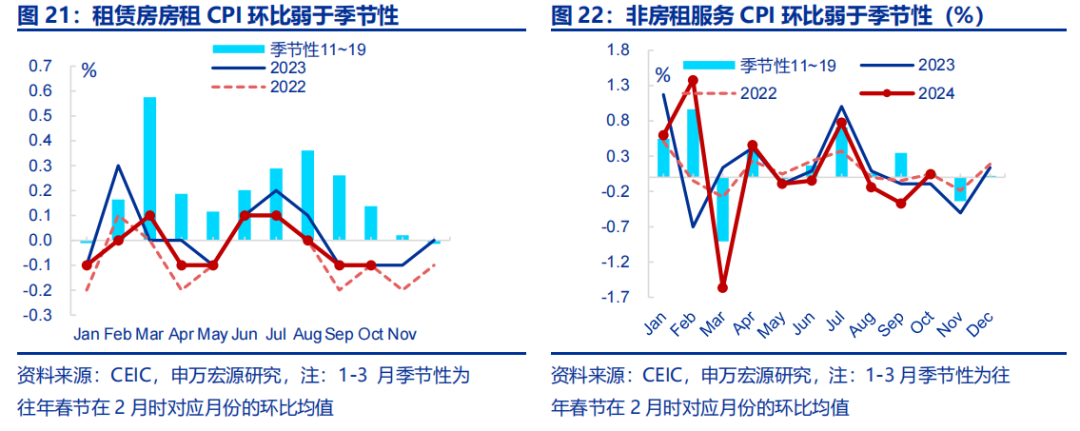

服务CPI:房租CPI较弱,但核心服务CPI有所回升。10月,服务CPI同比回升0.2pct至0.4%。服务CPI中最大单项是锚定房租变化的虚拟房租CPI,10月房租CPI环比-0.1%,就业市场的结构性问题对租房需求仍有约束。而出行需求对应的非房租服务CPI,10月环比0.1%,结构上宾馆住宿和旅游价格分别上涨4.1%和1.3%,支撑旅游CPI同比改善。

风险提示:食品供给超预期偏紧,能源供给超预期偏紧。

11月9日,国家统计局公布10月通胀数据,CPI同比 0.3%、前值 0.4%、预期0.4%、环比 -0.3%;PPI同比 -2.9%、前值 -2.8%、预期-2.5%、环比 -0.1%。

(一)核心观点:再通胀的两大堵点

国内政策加码带动国内大宗价格上涨,该因素拉动PPI环比0.3个百分点,但总体PPI环跌0.1%。10月,PPI同比低至-2.9%、不及市场预期(WIND,-2.5%)。近期政策加码,钢、铜等大宗价格大幅上升,有色采选(环比0.9%)、黑色压延(环比3.4%)、有色压延(环比2.1%)PPI明显回升,测算钢、铜等大宗价格支撑10月PPI环比上行0.3个百分点。

前期国际油价下行传导至国内石化产业链PPI环跌,拖累整体PPI环比-0.1个百分点。国际油价领先国内石化产业链PPI半个月左右,近期国际油价下行对国内油价的压制显著体现,石油化工产业链PPI环比-0.3%、同比降至-7%,该因素使10月PPI环比-0.1个百分点。其中石油开采(环比-2.4%)、石油加工(环比-2.6%)、化学原料(环比-0.9%)、橡胶塑料(环比-0.1%)等行业PPI全面回落。

中下游产能利用率偏低的影响下,中下游PPI超跌,拖累整体PPI环比-0.4个百分点。近两年PPI持续低于市场预期,本质上在于价格传导机制发生变化。中下游产能利用率持续低于上游,导致中下游价格出现超跌;10月该现象继续显现,中下游产能利用率拖累PPI环比-0.4个百分点。其中汽车(环比-0.9%)、计算机通信(环比-0.5%)、通用设备(环比-0.1%)等行业PPI跌幅扩大。

10月CPI继续下行,食品、非食品分项均有拖累。10月食品CPI环比-1.2%,低于近十年同期平均水平,同比回落0.4个百分点至3%。食品CPI大幅回落的主因是极端天气对价格的扰动消退,鲜菜(环比-3%)和鲜果(环比-1%)CPI均有明显下降。另一方面,非食品CPI同比下降0.3%,降幅较上月扩大0.1个百分点。其中成品油CPI同比(-2.9pct至-10.5%)明显下滑,核心商品CPI同比(-0.4%)维持低位,反映国际油价回落、国内PPI偏低传导核心商品CPI。对比之下,服务CPI同比(+0.2pct至0.4%)有所回升,假期支撑下服务消费边际改善。

拆分核心CPI结构,核心商品CPI处于低位,核心服务CPI则有回升。10月,由于生活资料PPI有所下滑,核心商品PPI同比回落0.5pct至-1.6%;PPI下行会进一步传导至CPI,核心商品CPI同比在低基数下仍维持-0.4%低位,延续5月以来偏弱态势。另一方面,受假期出游增加影响,非房租核心服务CPI同比回升0.2个百分点至0.7%。结构上宾馆住宿和旅游CPI环比分别上涨4.1%和1.3%,构成主要贡献。

总结:国际油价存在下行风险,中下游产能利用率持续偏低,未来再通胀仍有两大堵点。展望后续通胀走势,PPI方面,虽然近期稳增长政策加码,对国内定价的大宗价格形成提振。但特朗普上任后美国原油产量或更快恢复,或触发OPEC竞争性增产,油价预计趋于下行。短期来看,中下游产能利用率偏低的问题难以扭转,预计年底PPI或仍处于-2%以下。CPI方面,极端天气对食品价格的扰动已经消减;并且中下游价格持续偏低,将对终端CPI、尤其是核心商品CPI形成约束,预计四季度CPI同比持平于0.4%的低位附近。

(二)常规跟踪:食品CPI明显回落,非食品CPI也有下滑

PPI:PPI同比小幅回落,新涨价因素拖累幅度较大。10月,PPI同比降幅较前月扩大0.1个百分点至-2.9%;其中,新涨价因素拖累2.4个百分点、较上月扩大0.1个百分点,翘尾因素拖累0.5个百分点。具体行业中,黑色压延、有色压延PPI同比明显改善,分别较上月上涨3.6、2.4个百分点至-7.5%、8.3%;而石油煤炭加工、油气开采的PPI同比显著回落,分别较前月下滑4.5、4.5个百分点至-13.9%、-14.6%。

CPI:CPI同比小幅回落,新涨价因素的贡献减少。10月,CPI同比较前月小幅回落0.1个百分点至0.3%;其中,新涨价因素贡献回落至0.7个百分点,翘尾因素拖累0.4个百分点,基数效应、与降价因素均导致CPI小幅走弱。

食品与餐饮:食品供给压力缓解,CPI同比明显下滑。10月,食品CPI环比-1.2%,低于近十年同期平均水平,同比回落0.4个百分点至3%。分结构看,前期强降雨天气对鲜菜的供给扰动消退,鲜菜CPI(环比-3%)明显走弱。生猪存栏收缩的压力逐步缓解,猪肉CPI(环比-3.7%)有所下滑。目前猪肉价格已显现回落态势,当月平均零售价较前月下滑5%至29.9元/公斤,预计后续猪肉价格仍将向下。与此同时,餐饮CPI同比小幅回落0.1个百分点至1.5%。

非食品消费品CPI:受油价下行的影响,燃料类CPI同比有所下滑。非食品消费支出项目下,油价下行拖累燃料类CPI回落,交通工具用燃料、水电燃料10月CPI同比分别回落2.9、0.1个百分点至-10.5%、0.3%。此外,服装(-0.1pct至1.4%)、家用器具(-1.3pct至-3.3%)、烟草(-0.1pct至-0.7%)CPI同比均有下行。

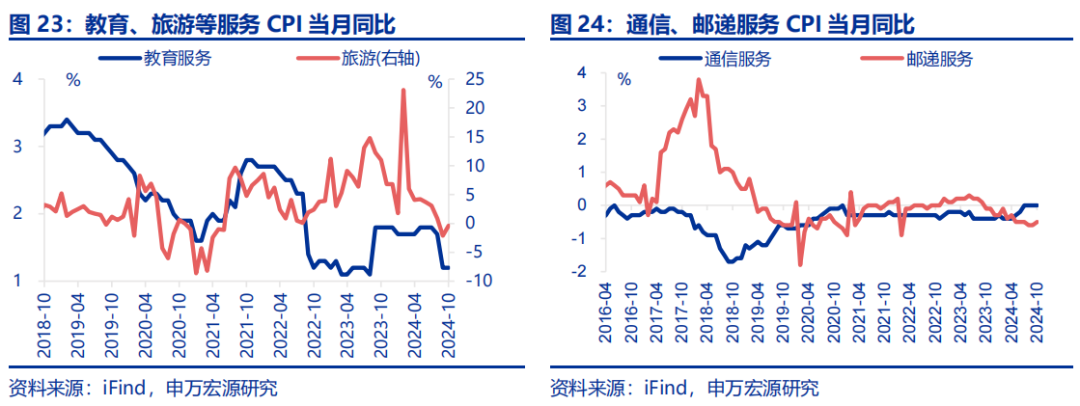

服务CPI:房租CPI较弱,但核心服务CPI有所回升。10月,整体服务CPI同比回升0.2pct至0.4%。服务CPI中最大单项是锚定房租变化的虚拟房租CPI,10月房租CPI环比-0.1%、与季节性一致,同比小幅回升0.1pct至-0.3%,就业市场的结构性问题对租房需求仍有约束。而出行需求对应的非房租服务CPI(核心服务CPI),10月国庆期间出游需求增加,环比0.1%,同比回升0.2个百分点至0.7%,结构上宾馆住宿和旅游价格分别上涨4.1%和1.3%,支撑旅游CPI同比(+1.7pct至-0.4%)改善。其他项目中,教育、通信、邮政CPI均维持韧性。

食品供给超预期偏紧,能源供给超预期偏紧。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。