今日实时汇率

1 美元(USD)=

7.2944 人民币(CNY)

反向汇率:1 CNY = 0.1371 USD 更新时间:2024-12-23 08:02:32

(来源:华鑫研究)

▌黄金:美联储如期降息25BP,支撑贵金属价格

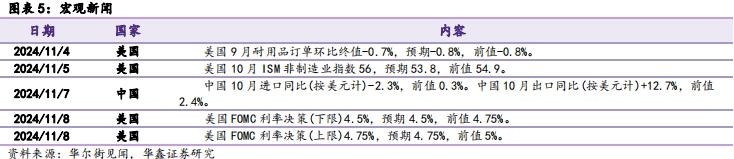

数据方面,美国9月耐用品订单环比终值-0.7%,预期-0.8%,前值-0.8%。美国10月ISM非制造业指数56,预期53.8,前值54.9。美国FOMC利率决策(下限)4.5%,预期4.5%,前值4.75%。美国FOMC利率决策(上限)4.75%,预期4.75%,前值5%。

数据上来看,本周并无重磅数据。其中ISM非制造业PMI超预期,且连续4个月持续反弹,说明美国经济韧性仍存。

本周美联储利率决议符合预期。美联储下调联邦基金利率目标区间(基准利率)至4.5%-4.75%,符合市场预期;下调IOR至4.65%,下调贴现利率至4.75%。按同样的速度继续实施量化紧缩(QT,包括减持美国国债和抵押贷款支持证券(MBS))。从来利率决议来看,整体符合市场预期。

但是从决议声明来看,需要关注美联储对通胀的措辞改变。决议声明中调整了劳动力市场措辞,指出“劳动力市场状况普遍缓解”,并重申“失业率有所上升但仍处于低位”。声明删除了“进一步”(取得)通胀进展的提法,指出通胀“已朝着委员会2%的目标取得进展,但仍处于略高水平”。声明删除了委员会对通胀正朝着2%目标持续发展“更加有信心”的措辞。总结声明来说,FOMC对于就业市场的措辞无太多改变,反而是对通胀是否能持续回落至2%显示出一定担忧。

我们认为美联储仍处在降息周期的初期,加之各国央行持续增持黄金,黄金价格仍存较大上涨动能。

▌铜、铝:铜需求好转,铝成本支撑,铜铝价格或迎来同步上涨

国内宏观:10月进口同比(按美元计)-2.3%,前值0.3%。中国10月出口同比(按美元计)+12.7%,前值2.4%。

铜:价格方面,本周LME铜收盘价9456美元/吨,环比11月1日-102美元/吨,跌幅1.07%。SHFE铜收盘价77050元/吨,环比11月1日+550元/吨,涨幅0.72%。库存方面,LME库存为272400吨(环比11月1日-1450吨,同比+95175吨);COMEX库存为88802吨(环比11月1日-216吨,同比+68379吨);SHFE库存为139662吨(环比11月1日-13559吨,同比+104816吨)。三地合计库存500864吨,环比11月1日-15225吨,同比+268370吨。2024年11月8日,SMM统计国内电解铜社会库存19.25万吨,环比11月1日-1.73万吨,同比+13.62万吨。

中国铜精矿TC现货本周价格为11.20美元/干吨,环比降1.9美元/干吨。下游方面,国内本周精铜制杆开工率为76.03%,环比+1.91pct;再铜制杆开工率为24.94%,环比+9.43pct。精铜制杆方面,周内消费延续上周情况,下游维持刚需采购,仅在周尾随着特朗普胜选,美指直线上升,铜价大幅下跌,带来了部分消费好转。本周部分精铜杆企业表示漆包线客户提货明显增加,或可归因于家电行业以旧换新。

本周电线电缆开工率大幅提升。本周SMM铜线缆企业开工率达到87.3%,环比增长6.28个百分点,比预期高出3.93个百分点。从需求端来看,多家样本企业向SMM表示,近期终端需求出现回暖,在电网、基建工程和民用市场,年底冲刺需求正在释放。

总结而言,阴极铜持续去库,下游开工好转,铜价或偏强运行。

铝:价格方面,国内电解铝价格为21740元/吨,环比11月1日+1000元/吨,涨幅4.82%。库存方面,本周LME铝库存为731900吨(环比11月1日-4300吨,同比+272800吨);国内上期所库存为269394吨(环比11月1日-5527吨,同比+143413吨);2024年11月8日,SMM国内社会铝库存为56.3万吨,环比11月1日-3.4万吨。

下游方面,国内本周铝型材龙头企业开工率为49.5%,环比-2.4pct;国内本周铝线缆龙头企业开工率为71.2%,环比-0.8pct。

氧化铝成本上涨部分电解铝企业计划减停产,铝价或偏强运行。近期电解铝成本端上涨明显,部分企业计划停槽检修,出现少量减停产量,供需格局向好,社会库存受到运输影响,连续去库跌至60万吨关口以下。氧化铝现货供应偏紧,价格维持偏强震荡,成本端给予铝价强支撑。整体而言,国内电解铝依然处于库存低位且成本端持续走高的状态,短期铝价或偏强运行。

成本与价格均明显上涨,行业盈利基本持稳。据SMM数据,2024年10月国内电解铝行业含税完全成本平均值为18336元/吨,月环比+1040元/吨,环比涨幅为6.01%,同比增长15.1%,主因氧化铝价格大幅攀升。国内电解铝行业平均即时盈利2291元/吨,环比-0.7%,电解铝成本与月均价均有明显上涨,行业平均盈利水平基本持稳。

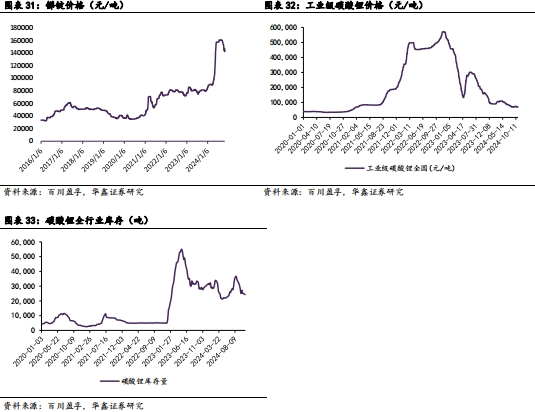

▌锡:缅甸锡矿复产消息未有明确进度,冶炼生产原料端仍偏紧缺

价格方面,国内精炼锡价格为262180元/吨,环比11月1日+5860元/吨,涨幅为2.29%。库存方面,本周国内上期所库存为8975吨,环比11月1日+453吨,涨幅为5.32%;LME库存为4520吨,环比11月1日-150吨,跌幅为3.21%;上期所+LME库存合计为13495吨,环比+303吨,涨幅为2.30%。

缅甸锡矿复产消息未有明确进度,短期原料供应仍偏紧缺。本周国内锡精矿价格震荡运行,据百川盈孚,截止本周四锡精矿市场均价为249800元/吨,周环比+3.1%。缅甸佤邦锡矿禁采时间已超过15个月,目前为止已影响到国内锡矿进口数量,四月份以来进口明显下滑。虽缅甸锡矿传来复产,但实际出量未有明确进度,短期内原料端供应依旧紧缺,可能影响冶炼厂排产计划。缅甸佤邦锡矿供应恢复政策的实际落地时间尚未明确,冶炼生产原料端仍有压力,近期进口窗口关闭,进口锡锭流入受限,锡矿供应仍偏紧缺。

▌ 锑:需求偏弱但商家挺价意愿强,锑价维持区间震荡

根据百川盈孚数据,价格方面,本周国内锑锭价格为147920元/吨,环比11月1日+1500元/吨,涨幅为1.02%。

本周锑锭买卖双方成交谨慎,采购方按需补货,市场现货库存主要集中在大中厂,而大厂挺价意愿强烈,看好后市信心较强,然而市场需求端反馈情况不佳,下游氧化锑厂家生产缺乏较强的需求支撑。

我们认为短期需求没有太好的表现情况下,锑价或维持震荡走势。

▌行业评级及投资策略

黄金:各国央行将持续购金,美联储如期进一步降息,黄金将维持上涨走势。维持黄金行业“推荐”投资评级。

铜:电解铜需求略有好转,加之持续去库。维持铜行业“推荐”投资评级。

铝:电解铝供需仍偏紧,铝价或走势偏强。维持铝行业“推荐”投资评级。

锡:原料供应仍偏紧,锡价有支撑。维持锡行业“推荐”投资评级。

锑:供需双弱,锑价维持区间震荡,而长期而言锑矿供应问题仍支撑锑价中枢逐年上移。维持锑行业“推荐”投资评级。

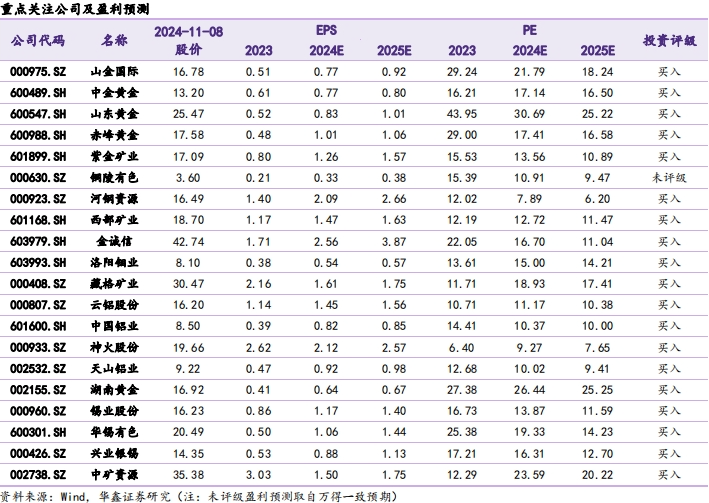

▌重点推荐个股

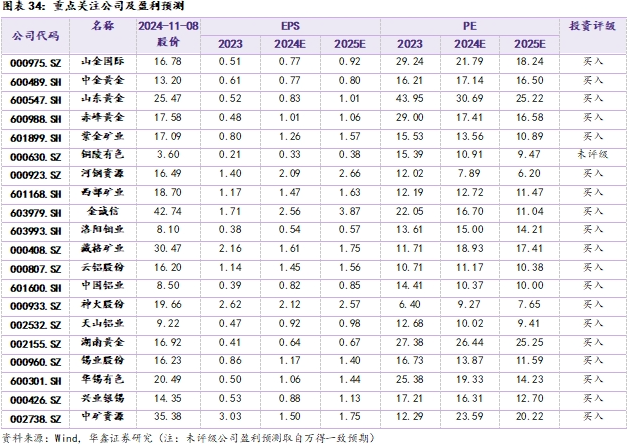

推荐中金黄金:央企背景,铜金双轮驱动。山东黄金:老牌黄金企业,远期资源保障力度持续增长。赤峰黄金:立足国内黄金矿山,出海开发增量。山金国际:黄金矿产低成本优势领先。紫金矿业:铜金矿产全球布局,矿业巨头持续迈进。洛阳钼业:刚果(金)铜钴矿开始放量,主要矿产进入提升年。金诚信:矿服起家,切入铜矿磷矿资源领域。西部矿业:玉龙铜矿扩产,带来铜矿增量。河钢资源:PC矿二期顺利,铜矿增量弹性大。藏格矿业:钾锂铜多矿种同步发展。神火股份:煤、铝业务双核显优势,未来成长可期。云铝股份:国内最大绿铝供应商,绿电优势明显。天山铝业:一体化优势突出,布局上游铝土矿资源。湖南黄金:全球锑矿龙头,持续受益于锑价上涨。锡业股份(维权):锡金属资源稀缺性提升,行业锡龙头将受益。华锡有色:锡锑双金属驱动。兴业银锡:锡银双金属齐发展,助力矿山快速增长。

▌ 风险提示

1)美国通胀再度大幅走高;2)美联储加息幅度超预期;3)国内铜需求恢复不及预期;4)电解铝产能意外停产影响上市公司产能;5)铝需求不及预期;6)海外锑矿投产超预期,锑需求不及预期等;7)锡需求不及预期;8)锡矿投产进度超预期等;9)海外锂矿投产进度超预期;10)锂盐需求不及预期;11)推荐公司业绩不及预期等。

一周行情回顾

1.1

板块回顾

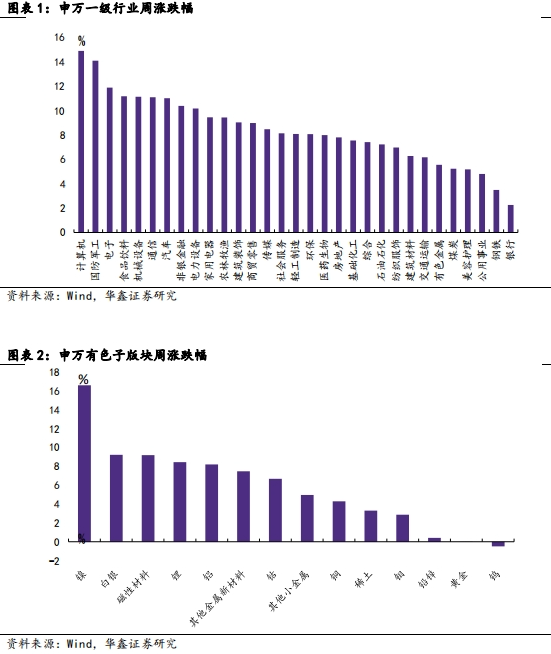

周度(2024.11.04-2024.11.08)有色金属(申万)行业板块周涨幅为+5.56%,在所有的申万一级行业中涨跌幅处于靠后位置。

在申万有色金属板块三级子行业中,多数板块上涨。涨幅前三的子板块为镍(+16.60%)、白银(+9.22%)、磁性材料(+9.19%),涨幅后三位的子板块为铅锌(+0.41%)、黄金(+0.01%)、钨(-0.50%)。

1.2

个股回顾

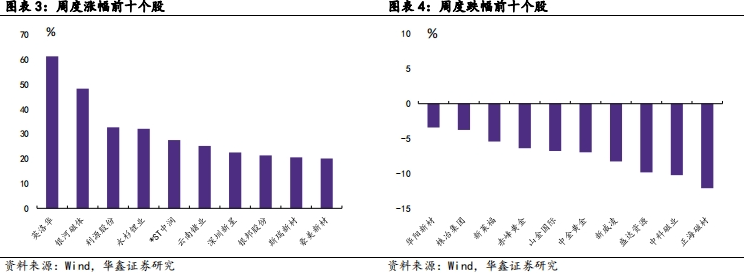

周度涨幅前十个股分别是英洛华(+61.24%)、银河磁体(+48.22%)、利源股份(维权)(+32.62%)、永杉锂业(+32.07%)、*ST中润(维权)(+27.53%)、云南锗业(+25.13%)、深圳新星(+22.54%)、银邦股份(+21.30%)、斯瑞新材(+20.55%)、豪美新材(维权)(+20.11%)。

周度跌幅前十个股分别是华阳新材(-3.41%)、株冶集团(-3.76%)、新莱福(-5.42%)、赤峰黄金(-6.39%)、山金国际(-6.78%)、中金黄金(-6.98%)、新威凌(-8.28%)、盛达资源(-9.85%)、中科磁业(-10.24%)、正海磁材(-12.11%)。

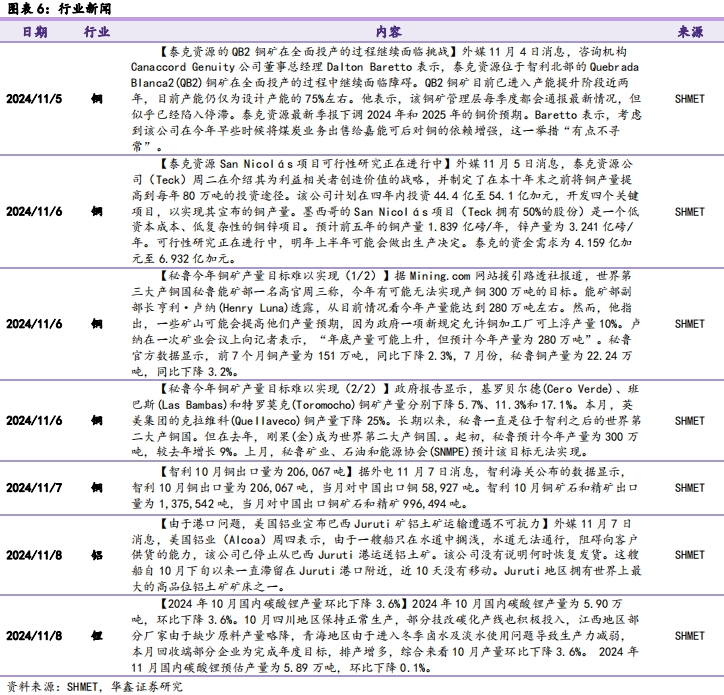

宏观及行业新闻

国内方面,10月进口同比(按美元计)-2.3%,前值0.3%。中国10月出口同比(按美元计)+12.7%,前值2.4%。

海外方面,美国9月耐用品订单环比终值-0.7%,预期-0.8%,前值-0.8%。美国10月ISM非制造业指数56,预期53.8,前值54.9。美国FOMC利率决策(下限)4.5%,预期4.5%,前值4.75%。美国FOMC利率决策(上限)4.75%,预期4.75%,前值5%。

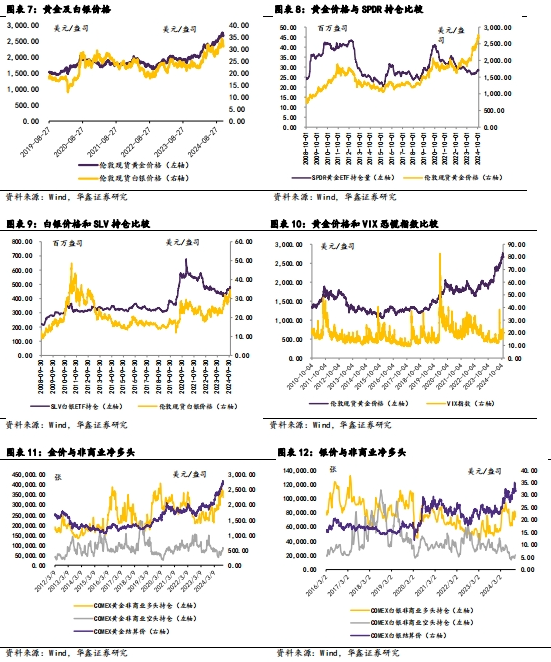

贵金属市场重点数据

周内金价上涨:周内伦敦黄金价格为2691.15美元/盎司,环比11月1日-53.15美元/盎司,跌幅为1.94%。周内伦敦白银价格为31.55美元/盎司,环比11月1日-1.25美元/盎司,跌幅为3.81%%。

持仓方面:本周SPDR黄金ETF持仓为2819万盎司,环比-38万盎司。本周SLV白银ETF持仓为4.78亿盎司,环比-311万盎司。

工业金属数据

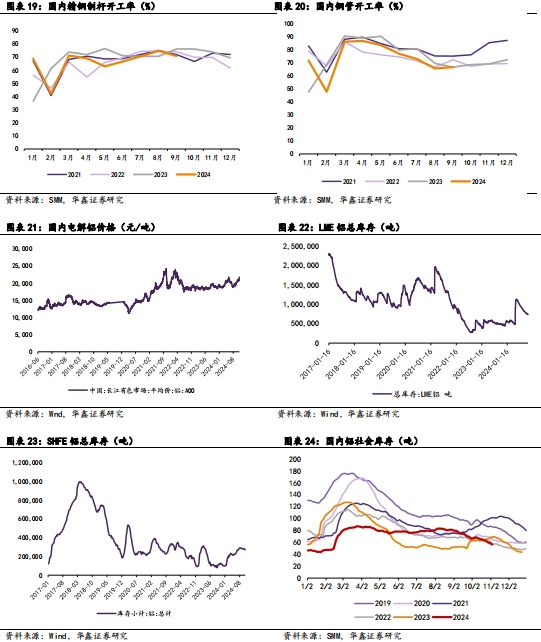

铜:价格方面,本周LME铜收盘价9456美元/吨,环比11月1日-102美元/吨,跌幅1.07%。SHFE铜收盘价77050元/吨,环比11月1日+550元/吨,涨幅0.72%。库存方面,LME库存为272400吨(环比11月1日-1450吨,同比+95175吨);COMEX库存为88802吨(环比11月1日-216吨,同比+68379吨);SHFE库存为139662吨(环比11月1日-13559吨,同比+104816吨)。三地合计库存500864吨,环比11月1日-15225吨,同比+268370吨。2024年11月8日,SMM统计国内电解铜社会库存19.25万吨,环比11月1日-1.73万吨,同比+13.62万吨。

中国铜精矿TC现货本周价格为11.20美元/干吨,环比-1.90美元/干吨。下游方面,国内9月精铜制杆开工率为70.8%,环比-3.82pct。9月铜管开工率为66.50%,环比+1.07pct。

铝:价格方面,国内电解铝价格为21740元/吨,环比11月1日+1000元/吨,涨幅4.82%。库存方面,本周LME铝库存为731900吨(环比11月1日-4300吨,同比+272800吨);国内上期所库存为269394吨(环比11月1日-5527吨,同比+143413吨);2024年11月8日,SMM国内社会铝库存为56.3万吨,环比11月1日-3.4万吨。

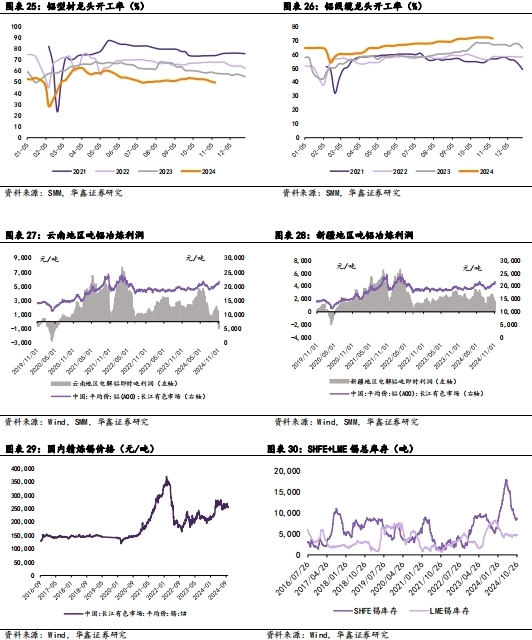

下游方面,国内本周铝型材龙头企业开工率为49.5%,环比-2.4pct;国内本周铝线缆龙头企业开工率为71.2%,环比-0.8pct。

锡:价格方面,国内精炼锡价格为262180元/吨,环比11月1日+5860元/吨,涨幅为2.29%。库存方面,本周国内上期所库存为8975吨,环比11月1日+453吨,涨幅为5.32%;LME库存为4520吨,环比11月1日-150吨,跌幅为3.21%;上期所+LME库存合计为13495吨,环比+303吨,涨幅为2.30%。

锑:根据百川盈孚数据,价格方面,本周国内锑锭价格为147920元/吨,环比11月1日+1500元/吨,涨幅为1.02%。

锂:根据百川盈孚数据,价格方面,本周国内工业级碳酸锂价格为7.3万元/吨,环比+1000元/吨,涨幅为1.39%。库存方面,本周国内碳酸锂全行业库存23000吨,环比-1250吨。

行业评级及投资策略

黄金:降息临近,黄金将维持上涨走势。维持黄金行业“推荐”投资评级。

铜:再生铜供应持续偏紧,下游需求或迎来旺季。维持铜行业“推荐”投资评级。

铝:国内铝开始去库,铝价或企稳。维持铝行业“推荐”投资评级。

锡:原料供应仍偏紧,锡价有支撑。维持锡行业“推荐”投资评级。

锑:供需双弱,锑价或高位震荡为主。维持锑行业“推荐”投资评级。

重点推荐个股

推荐中金黄金:央企背景,铜金双轮驱动。山东黄金:老牌黄金企业,远期资源保障力度持续增长。赤峰黄金:立足国内黄金矿山,出海开发增量。山金国际:黄金矿产低成本优势领先。紫金矿业:铜金矿产全球布局,矿业巨头持续迈进。洛阳钼业:刚果(金)铜钴矿开始放量,主要矿产进入提升年。金诚信:矿服起家,切入铜矿磷矿资源领域。西部矿业:玉龙铜矿扩产,带来铜矿增量。河钢资源:PC矿二期顺利,铜矿增量弹性大。藏格矿业:钾锂铜多矿种同步发展。神火股份:煤、铝业务双核显优势,未来成长可期。云铝股份:国内最大绿铝供应商,绿电优势明显。天山铝业:一体化优势突出,布局上游铝土矿资源。湖南黄金:全球锑矿龙头,持续受益于锑价上涨。锡业股份:锡金属资源稀缺性提升,行业锡龙头将受益。华锡有色:锡锑双金属驱动。兴业银锡:锡银双金属齐发展,助力矿山快速增长。

1)美国通胀再度大幅走高;2)美联储加息幅度超预期;3)国内铜需求恢复不及预期;4)电解铝产能意外停产影响上市公司产能;5)铝需求不及预期;6)海外锑矿投产超预期,锑需求不及预期等;7)锡需求不及预期;8)锡矿投产进度超预期等;9)海外锂矿投产进度超预期;10)锂盐需求不及预期;11)推荐公司业绩不及预期等。

证券研究报告:《美联储如期降息25BP,支撑贵金属价格—有色金属行业周报》

对外发布时间:2024年11月10日

本报告分析师:

傅鸿浩 SAC编号:S1050521120004

杜飞 SAC编号:S1050523070001

新材料组简介

傅鸿浩:所长助理、碳中和组长,电力设备首席分析师,中国科学院工学硕士,央企战略与6年新能源研究经验。

杜飞:碳中和组成员,中山大学理学学士,香港中文大学理学硕士,负责有色及新材料研究工作。曾就职于江铜集团金瑞期货,具备3年有色金属期货研究经验。

覃前:碳中和组成员,金融硕士,大连理工大学工学学士,2024年加入华鑫有色团队。

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

法律声明

本微信平台所载内容仅供华鑫证券的客户参考使用。因本资料暂时无法设置访问限制,若您并非华鑫证券的客户,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!