今日实时汇率

1 美元(USD)=

7.2944 人民币(CNY)

反向汇率:1 CNY = 0.1371 USD 更新时间:2024-12-23 08:02:32

2024年11月FOMC会议如市场预期般降息25个基点,目标区间调整至4.5%-4.75%。美联储在应对当前经济形势时采取了更加灵活的货币政策。

鲍威尔强调了当前就业市场和通胀形势的复杂性

会议声明中,美联储对就业市场的描述从“放缓”改为“总体缓解”,同时对通胀的表述也进行了微调,去掉了对通胀继续下行的预期

这些变化反映出美联储对经济形势的评估有所调整,但整体上并未偏离其目标。

未来的货币政策将取决于经济数据的变化,而非预设的路径。这种开放式的态度表明,美联储将更加注重数据驱动的决策,同时也在等待即将发布的非农就业数据和通胀数据,以为未来的政策决策提供支持。

大选结果后的降息预期

特朗普赢得大选后,市场对美联储降息的预期发生了显著变化。短期内,鲍威尔指出大选结果对货币政策没有直接影响,但长远来看,特朗普的政策主张将对经济增长和通胀产生影响,进而影响美联储的降息决策。

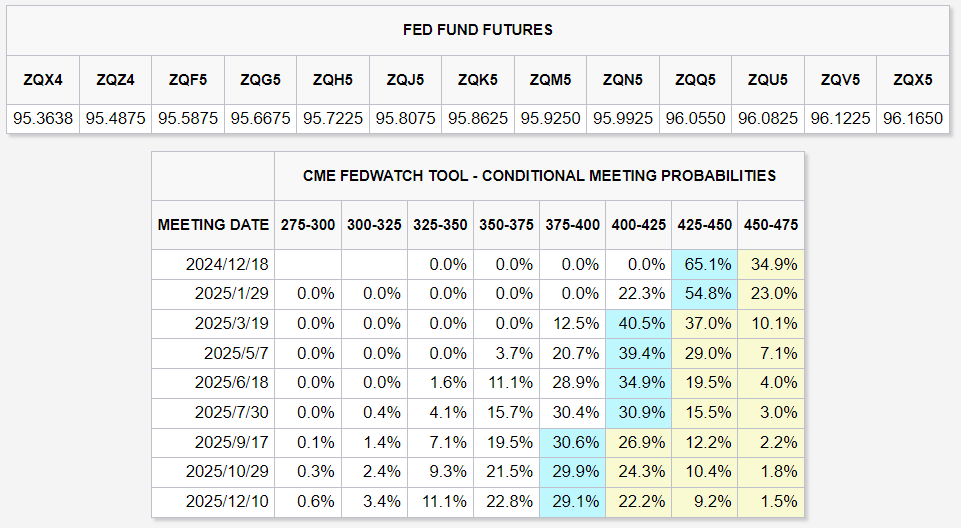

市场对未来降息次数的预期已收缩至三次,分别为12月、明年3月和6月,每次降息25个基点,预计到2025年6月,联邦基金利率将降至3.75%-4%,dao 2025年底为2.9%,这种预期的变化反映出市场对未来经济数据的谨慎态度,尤其是在大选政策尚未完全落地的情况下。

特朗普主张的减税、增加投资、关税调整等政策,可能推升通胀并加剧供给端波动,这将直接影响美联储对经济增速和通胀风险的评估。

若特朗普推行更多宽松的财政政策,则可能会迫使美联储在降息方面更加谨慎,以避免经济过热及通胀上行压力。

因此,大选后的经济政策变动使未来降息路径存在一定不确定性,短期内降息预期路径相对明确,但中期内存在因经济过热而削减降息次数的可能。

美联储缩表的可能性

根据最近的数据显示,隔夜逆回购的余量已显著减少,当前流动性逐渐收紧,这可能会促使美联储在不久的将来逐步停止缩表。金融市场的流动性状况是美联储调整缩表节奏的重要依据。

在11月的会议中,美联储并未对缩表作出新的表态,但随着大选后经济政策不确定性增加、市场对流动性需求的加大,美联储或将在未来逐步放缓缩表速度,甚至考虑停止缩表。预计缩表的全面停止将成为美联储放松货币政策的一个重要信号。

对资产的影响

随着美联储货币政策的调整,市场对不同资产的反应也各不相同。特朗普赢得大选后,市场对风险资产的预期普遍上升,尤其是科技股和顺周期行业可能迎来更好的表现。然而,对于美债市场,降息的兑现可能反而成为长端美债利率的低点,导致利率曲线趋于平坦化。

美联储的货币政策路径与缩表策略将对美债、股票、美元及大宗商品等资产产生不同影响:

美债市场:由于降息预期和特朗普政策对通胀的潜在推动,短期内美债利率有望继续上行,但随着降息进程推进,长端美债利率可能会逐步回落。目前美债市场的主流观点是降息或将成为美债利率的高点。 $美国10年期国债收益率(US10Y.BOND)$$美国20年期国债收益率(US20Y.BOND)$$20+年以上美国国债ETF-iShares(TLT)$$美国30年期国债收益率(US30Y.BOND)$$iShares 0-3 Month Treasury Bond ETF(SGOV)$

美股市场:美联储的降息周期对美股构成利好,但科技与周期股可能受到短期波动影响。科技和顺周期性板块将是主要驱动因素。 $标普500ETF(SPY)$$纳指100ETF(QQQ)$$纳斯达克(.IXIC)$$纳指三倍做多ETF(TQQQ)$

美元汇率:美元走势将受益于特朗普政策和美联储降息的组合效应,预计中期内美元保持强势,但可能受限于美联储未来的干预政策。美元指数中枢预计在102-106之间。 $美元ETF-PowerShares DB(UUP)$$美元指数(USDindex.FOREX)$

在特朗普当选后,市场对降息路径的预期发生了变化,未来的货币政策将高度依赖于经济数据的表现。