今日实时汇率

1 美元(USD)=

7.2944 人民币(CNY)

反向汇率:1 CNY = 0.1371 USD 更新时间:2024-12-23 08:02:32

(来源:高瑞东宏观笔记)

近期随着特朗普胜选概率提升,海外市场掀起一轮“再通胀交易”,表现为美元走强、美债利率上行。“再通胀交易”已经成为市场押注特朗普胜选的标志。

在供需缺口尚未完全消除的情况下,降息后带来的需求回升,叠加特朗普主张的加征关税、收紧移民等政策,将进一步放大供需缺口,使得美国经济面临“再通胀风险”。我们预计在10%/60%全面加征关税、适度/严格收紧移民政策的不同情景下,2025年美国通胀中枢将抬升2.3-4.1个百分点。如果考虑尽快放松原油开采,若油价降至50美元/桶左右,将带动美国通胀下行1.2个百分点,最终对应1.1-2.9个百分点的通胀中枢抬升。

风险提示:海外需求不及预期;国际地缘形势超预期演变。

近期随着特朗普胜选概率提升,海外市场掀起一轮“再通胀交易”,表现为美元走强、美债利率上行。特朗普政策的主张,更加注重对内需的刺激,要求货币财政双宽松、对内减税、对外加征关税、收紧移民政策、实现能源独立等,这些政策多具有通胀效应,尤其是在美国供需缺口尚未完全消除的情况下,或将带来美国长期通胀中枢的抬升。

尽管特朗普政策具有其内在矛盾性,实际执行情况和落地效果尚不可知。但从市场情绪来看,近期“再通胀交易”已经成为市场押注特朗普胜选的标志。

从美债利率表现来看,近期实际利率和通胀预期同步抬升,一方面,10月初以来美国一系列经济数据发布后,美国衰退预期被证伪,前期调整的资产价格相继修复;另一方面,特朗普政策对短期经济增长具有较强的刺激作用,并在加征关税、驱逐移民等领域形成供给侧冲击,加重通胀担忧。

本文重点分析特朗普的主要经济政策,包括加征关税、对内减税、收紧移民政策、放松原油开采等计划的影响,并假设这些政策最终执行,对美国通胀的综合性影响。

一、10%/60%全面加征关税,将阶段性抬升进口商品价格

加征关税对美国通胀的影响机制较为复杂,一是直接因素,包括通过进口消费品直接转嫁给消费者,以及通过进口中间品、资本品影响生产成本,最终体现在消费者价格。NBER论文显示,研究发现,美国关税已完全转嫁给美国进口商和消费者。二是,间接因素,通过转移进口来源导致进口成本提高,以及美国本土商品因竞争压力减少而出现涨价的情况。我们这里主要考虑加征关税-进口商品价格提升-消费者价格提升的直接传导路径。

首先,10%/60%全面加征关税大约带动美国进口商品价格上涨11%。

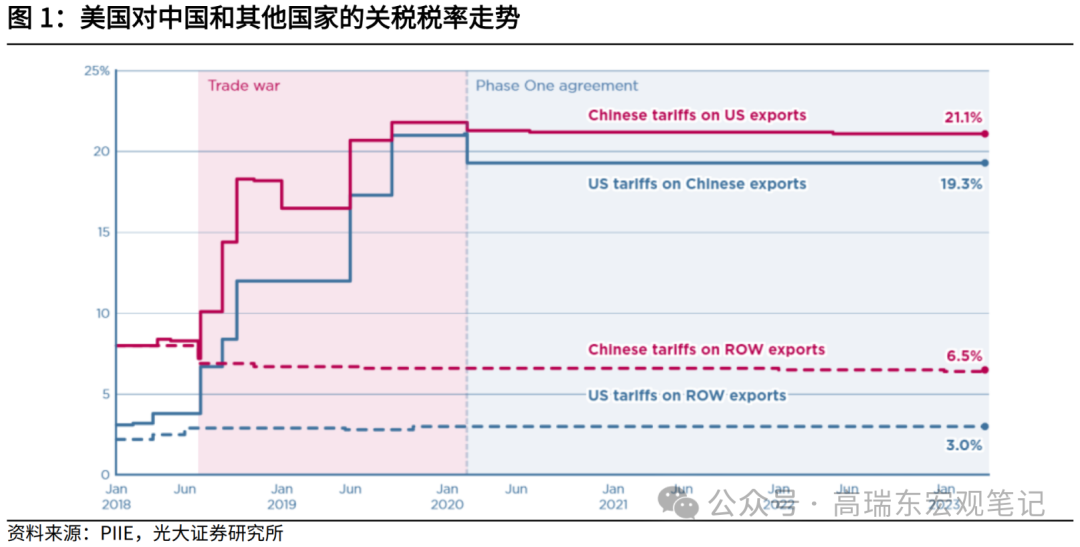

2018年中美贸易摩擦发生之后,美国对中国进口关税已经提升至19.3%,对其他国家的进口关税提升至3.0%;若特朗普当选后,将对美所有进口商品征收10%的普遍关税,对中国进口的所有商品征收60%的关税。

在美国进口商品结构中,从进口金额看,2024年1-8月,来自中国的商品占比为13.1%,其他国家占比为86.9%。那么按照特朗普的关税政策,若不考虑进口结构的变化,将导致美国进口商品价格上涨11%。其中,对中国加征60%关税将导致美国进口商品价格上涨5.3%,即13.1%*(60%-19.3%);对其他国家普遍征收10%关税将导致美国进口商品价格上涨6.1%,即86.9%*(10%-3%)。

其次,考虑进口商品价格对CPI的传导。2023年,美国进口商品占个人消费支出的比重为16.7%。若进口价格涨幅完全转嫁给消费者,美国进口商品价格上涨11%,则对应CPI上涨1.9个百分点。如果考虑进口结构的变化,以及其他政策的对冲影响,实际影响会低于这一数值。

二、对内减税:或将抑制中低收入群体消费,预计对通胀影响有限

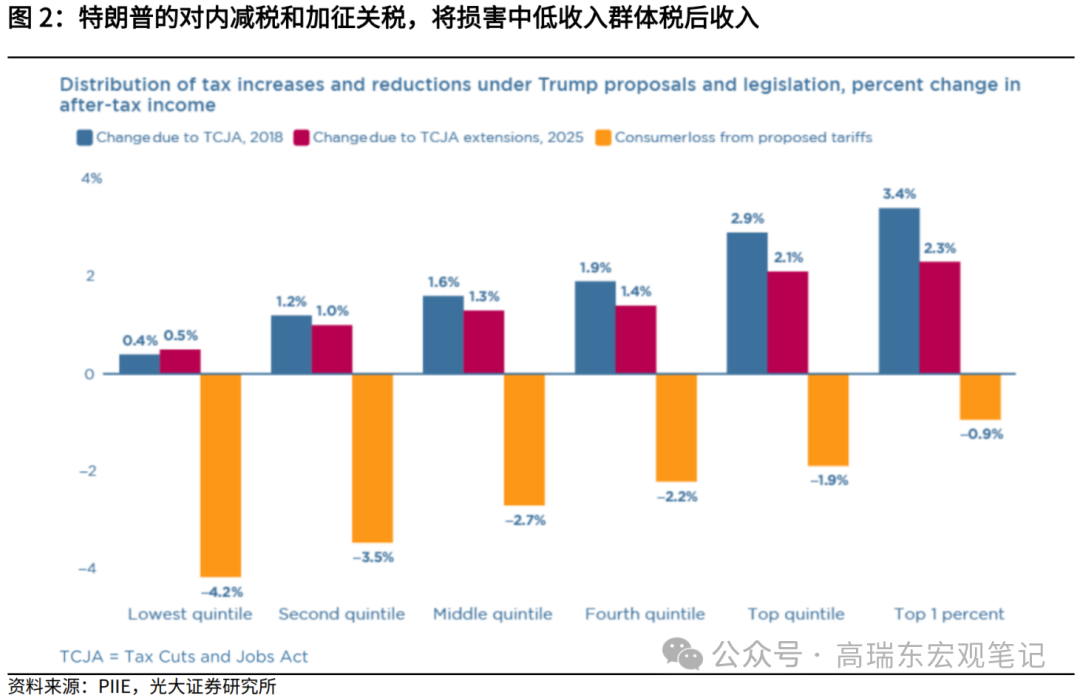

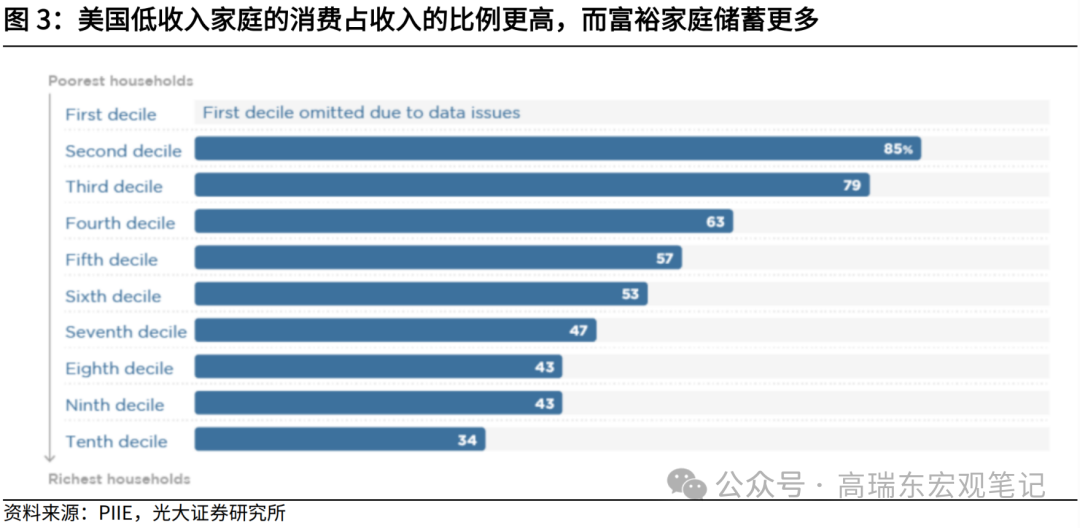

特朗普提倡通过大规模减税刺激经济,将加征关税的增量用于个人和企业所得税的减免。此举看似能对冲加征关税的影响,利好美国国内市场。但其对不同收入阶层将产生非对称性影响,由于中低收入群体的商品消费占比更高,将更多地承担加征关税的损害,仅有高收入群体获得的减税效应大于加征关税的影响,这将导致贫富分化扩大,损害整体消费。从需求角度而言,对内减税难以对冲加征关税的影响,或将抑制中低收入群体消费,预计对通胀影响有限。

根据彼得森国际经济研究所(PIIE)的测算,在延长特朗普的《减税和就业法案》(TCJA)并全面提高关税后,美国只有收入位于前五分之一的群体的税后收入将增加0.2%,其余群体的税后收入均会减少,后五分之一的群体税收收入将减少3.7%。

三、收紧移民:可能会带来持续的劳动力紧缺,导致通胀中枢长期抬升

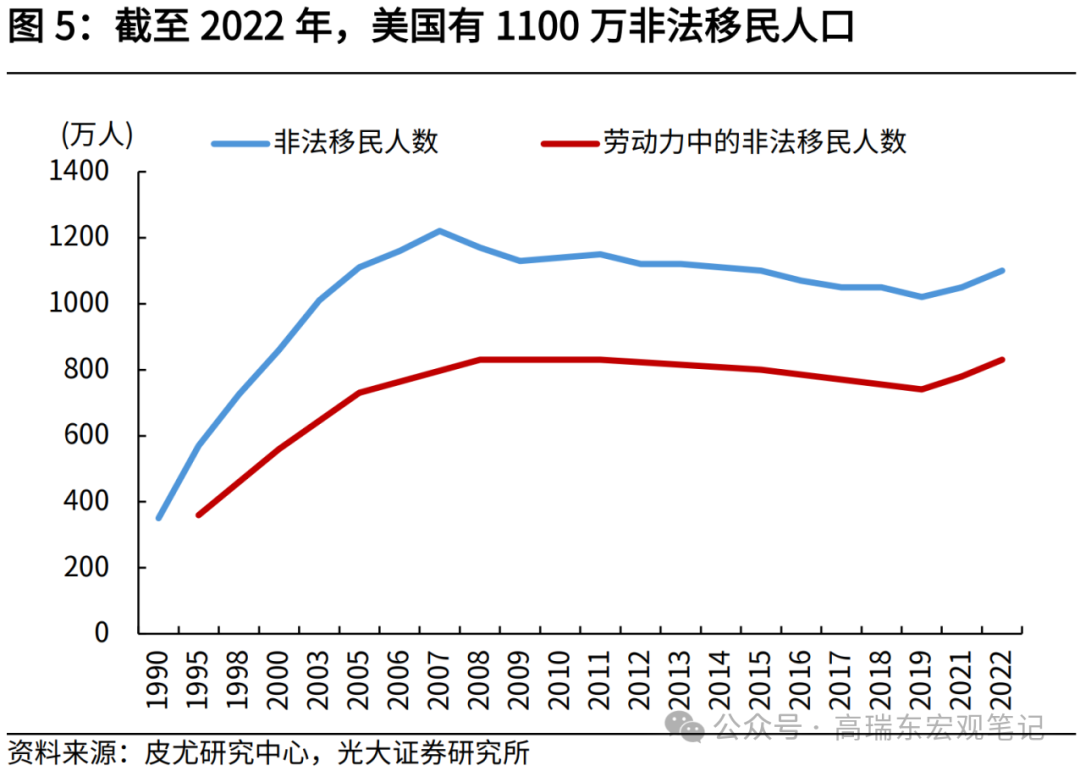

拜登时期,美国移民人口的大规模流入被认为是补充劳动力缺口、缓解通胀的一大利器。2021年至2024年9月,美国劳动力人口共增长855万人,其中外国出生人口共增加525万人,本地出生人口共增加330万人,可见移民人口的流入是美国疫后劳动力供给的关键来源。

根据最新统计,2022年美国非法移民劳动力人口为830万人,约占美国劳动力人口的4.8%。根据皮尤研究中心的统计,2022年美国非法移民人口增长至1100万人,高于2019年的1020万人,约占美国移民人口的23%,占美国总人口的3.3%。劳动力人口中,2022年非法移民人口增长至830万人,高于2019年的740万人,持平于历史最高水平,约占同期移民劳动力人口的28%,约占同期美国劳动力人口的5%。

非法移民主要从事农业、建筑业、低端服务业(如女佣、管家、厨师、家庭护理、保安、清洁工等),恰巧是疫后美国劳动力供给最为短缺的领域,对于缓解通胀发挥重要作用。根据美国移民委员会统计,2023年,农业行业中有25.3%的工人是移民;全国15.6%的护士和27.7%的医疗助理是移民;建筑行业四分之一的工人是移民。

在今年总统竞选中,特朗普承诺实施“美国历史上最大规模的驱逐计划”。根据福克斯新闻最新民调显示,三分之二的选民支持这一政策,较2015年首次提出该问题时,支持率上升了15个百分点。

根据彼得森国际经济研究所(PIIE)研究,假设驱逐非法移民130万/830万人(前者参考美国在1950年代艾森豪威尔时期采取的历史上最大规模的驱逐行动,后者则是驱逐所有非法移民),对应美国通胀将在2025年上升0.35/2.2个百分点。

四、加大石油开采:若油价下跌至50美元/桶,将带动CPI下降1.2个百分点

近年来全球高油价环境与拜登上台后主张的清洁能源政策以及俄乌冲突带来的能源贸易转向有关,这两点因素在特朗普政府重新上台后,将会发生根本性变化。

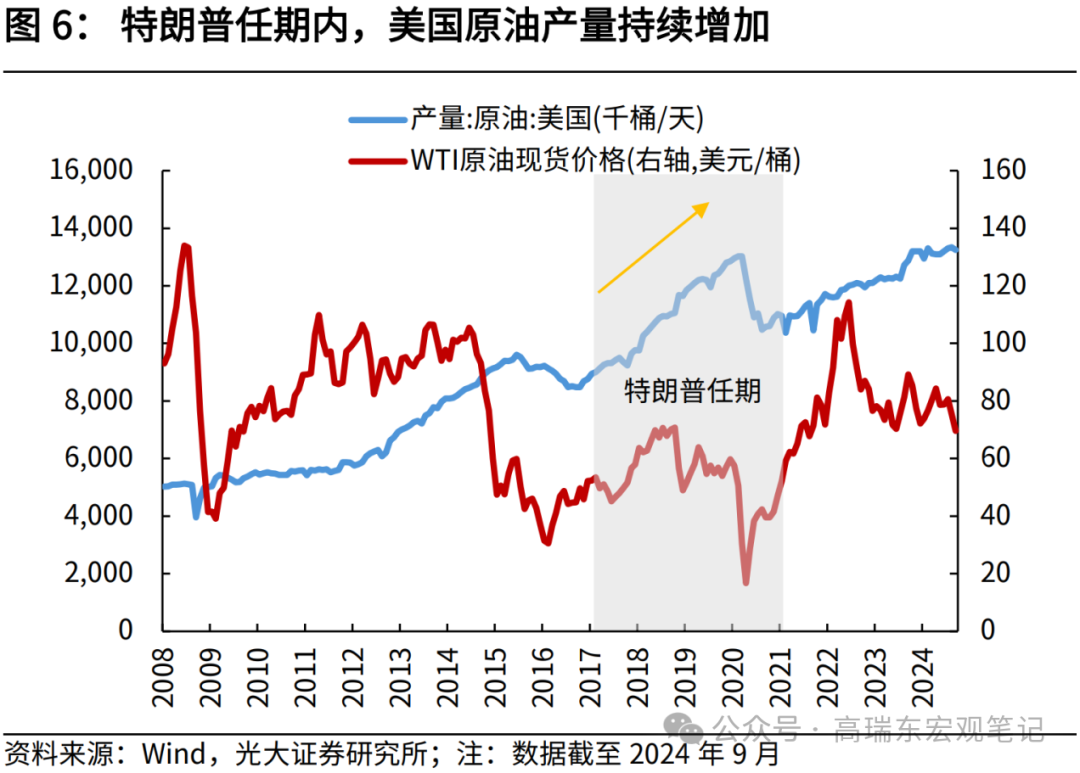

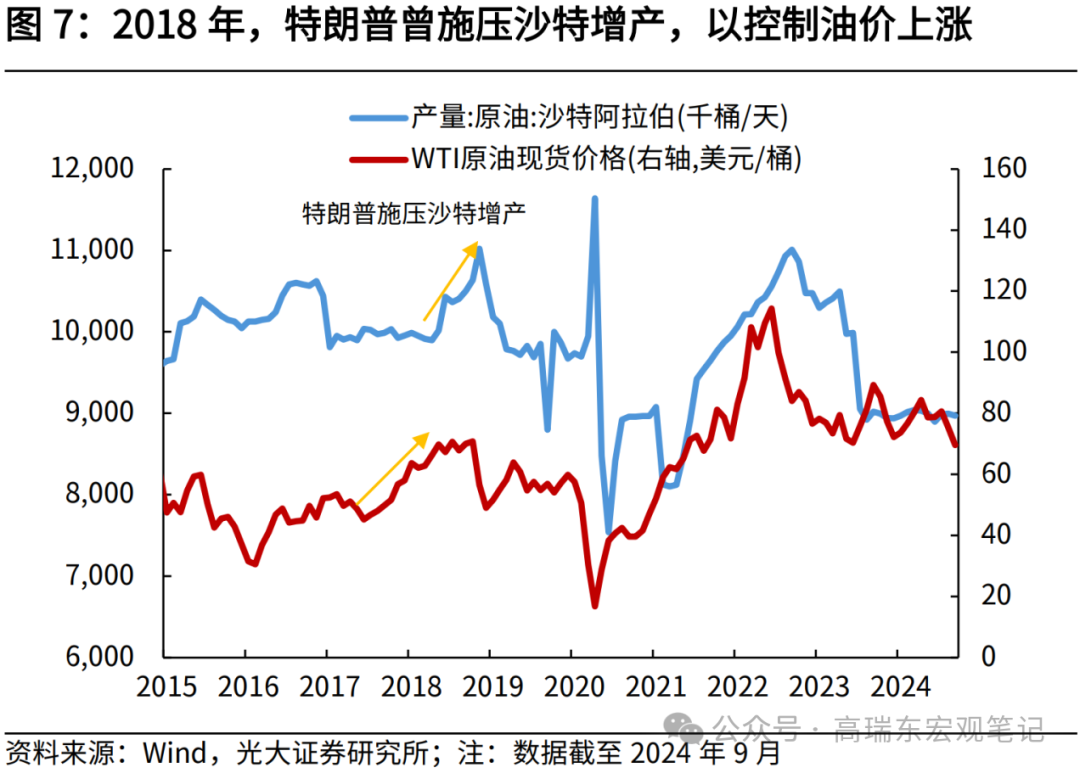

一方面,拜登上台后,限制本土石油和天然气勘探开发,这导致页岩油企业面对高油价依然采取稳健的生产策略,产能并未跟随性扩张,直至2023年下半年,美国原油产量才逐步恢复至2020年初的水平。而特朗普政府一直主张依赖传统能源,其任期内美国页岩油产量持续增加,2018年6月特朗普还曾施压沙特增产,以打压油价。今年7月,特朗普在共和党全国代表大会上表示,当选后将大幅提高石油产量,以此削减能源成本,降低通胀。

另一方面,俄乌冲突背景下,欧美对俄罗斯实施能源贸易制裁,不仅导致俄罗斯石油减产,同时俄罗斯石油出口也从欧洲转向亚洲,推高能源成本。若特朗普入主白宫,预计俄乌冲突将加速收敛,特朗普多次表示希望通过谈判结束俄乌冲突。若未来俄乌冲突结束,俄罗斯石油产量或将适度回升。

参考2017-2019年间,特朗普任期内WTI原油价格大体保持在50-60美元/桶的低位,明显低于拜登任期内80美元/桶的油价水平。

测算油价下跌对CPI的影响程度,主要考虑:

1)假设特朗普任期内,将油价从当前水平打压至50美元/桶,对应汽油价格为2.44美元/加仑,相较2024年1-9月均值,下降约30.5%;

2)汽油价格对能源项CPI的传导系数,约为0.58,即汽油价格上涨1%,对应CPI能源价格上涨0.58%;

3)能源项CPI占总体CPI的比重为6.8%(2024年9月)。

那么,若油价下跌至50美元/桶,则将带动CPI下降1.2个百分点(-30.5% *0.58*6.8%)。

综上所述,我们预计在10%/60%全面加征关税,且进口价格涨幅完全转嫁给消费者的情况下,将对应美国通胀中枢抬升1.9个百分点;适度/严格收紧移民政策的不同情景下,2025年美国通胀中枢将抬升0.35-2.2个百分点;若加大原油开采,使油价降至50美元/桶左右,将带动美国通胀下行1.2个百分点;最终对应1.1-2.9个百分点的美国通胀中枢抬升。

五、风险提示

海外需求不及预期;国际地缘形势超预期演变。