今日实时汇率

1 美元(USD)=

7.2977 人民币(CNY)

反向汇率:1 CNY = 0.1370 USD 更新时间:2024-12-22 08:02:31

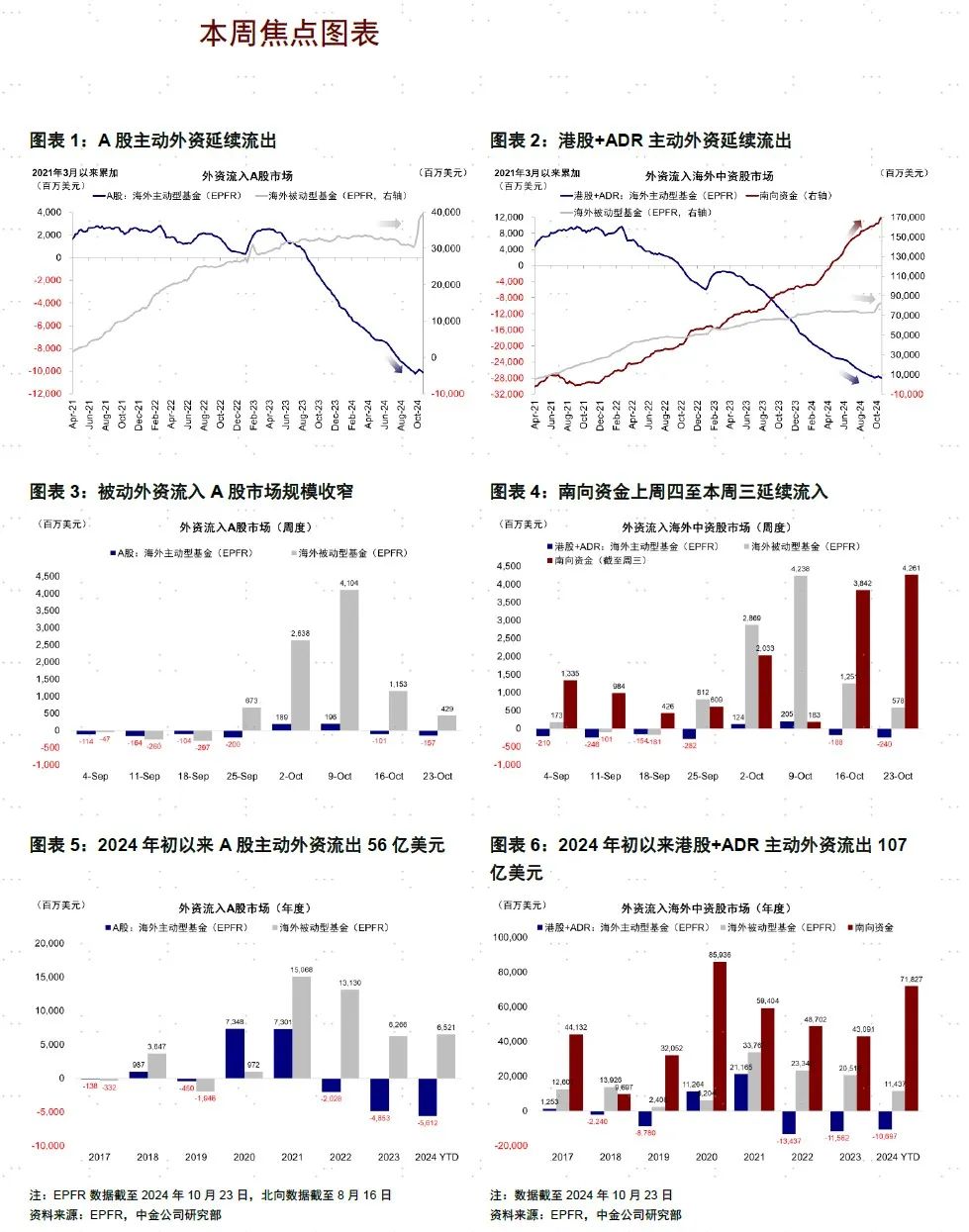

本周全球资金面值得注意的变化是:1)我们追踪的EPFR资金数据显示,截至本周三(10月23日),主动外资加速流出,被动外资流入大幅收窄;2)互联互通方面,本周北向资金日均成交规模与上周基本持平,南向资金加速流入;3)全球股票、债券市场流入收窄,货币市场转为流入;4)美股转为流出,新兴市场流出扩大,日本流出收窄。

国内市场上,被动资金流入大幅放缓,主动外资加速流出。本周沪深300指数小幅上涨0.7%,恒生指数则下跌1.0%,市场继续盘整。外资流向也延续上周趋势,主动外资加速流出,被动外资流入大幅收窄,主要投向中国市场的ETF流入规模减少至前一周的近1/3,非机构投资者亢奋情绪继续降温。我们此前在《哪些外资是流入主力?》等多篇报告中指出,此前快速反弹过程中,流入的资金主力多为被动和交易型资金,作为外资主力的主动资金的流入并不显著,更多是为避免跑输太多而被迫减少低配。因此,近期市场震荡回调过程中,主动外资转为流出,被动资金流入也大幅缩水。往前看,政策发力带动基本面盈利修复,仍是主动外资回流的关键。截至9月底,EPFR口径下的主动基金对中资股配置比例低于基准0.86ppt,较8月底的0.98ppt小幅缩窄。

全球资金面上,印度市场流出扩大,美股转为流出,日本市场流出收窄。截至本周三(10月17日-10月23日),印度市场主动外资流出扩大至1.3亿美元(vs. 上周流出0.3亿美元),美股转为流出13.2亿美元(vs. 上周流入12.4亿美元),日股流出放缓至1.4亿美元(vs. 上周流出3.3亿美元)。

中国市场:主动外资加速流出,被动外资流入收窄;南向加速流入

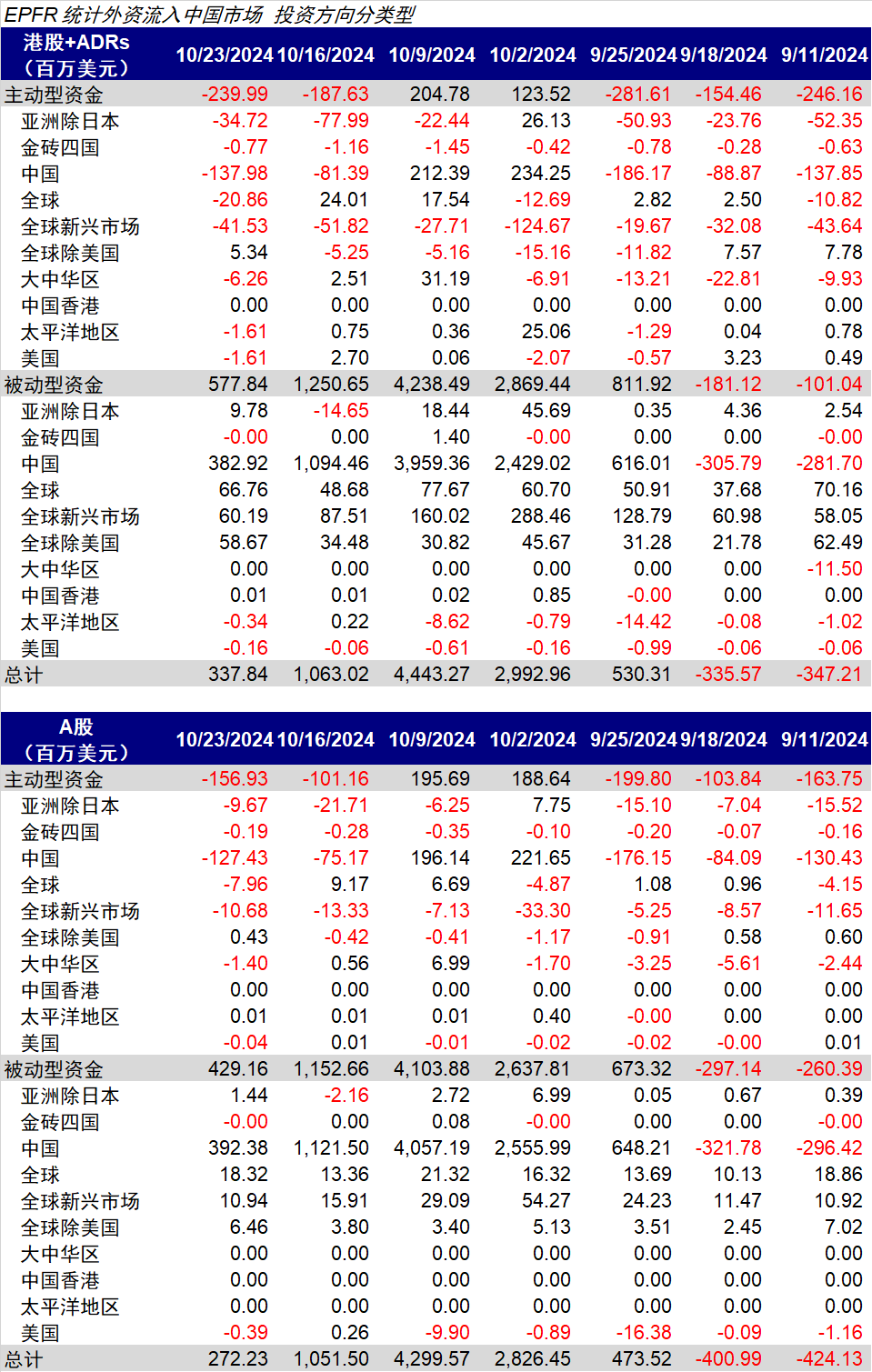

海外资金:EPFR显示主动外资流出扩大,被动外资流入放缓。截至本周三(10月17日-10月23日),A股主动外资流出1.6亿美元(vs. 上周流出1.0亿美元),被动资金流入4.3亿美元(vs. 上周流入11.5亿美元);与此同时,港股和ADR海外资金整体流入3.4亿美元(vs. 上周流入10.6亿美元),其中主动资金流出2.4亿美元(vs. 上周流出1.9亿美元),被动资金流入5.8亿美元(vs. 上周流入12.5亿美元)。

互联互通资金:北向资金自8月16日起停止披露净买入金额,本周日均成交额与上周基本持平。本周(10月21日-10月25日)北向资金日均成交金额达2,406亿元,略小于上周的2,408亿元成交金额。个股方面,宁德时代、东方财富、中际旭创、贵州茅台和中信证券等标的成交规模最大。

南向加速流入,内地银行、消费等板块流入最多。本周(10月21日-10月25日)南向资金总计流入364.7亿港币,日均流入72.9亿港币,相较于上一周日均流入48.9亿港币有所扩张。行业层面,内地银行、消费等板块上周获南向资金流入最多,而多元金融板块则整体流出。个股方面,南向资金上周最为青睐阿里巴巴、小米集团和中芯国际等标的,减持中远海控、海尔智家和中海油等标的。

全球市场:全球股票和债券市场流入收窄,货币市场转为流入;美股转为流出,新兴市场流出扩大

跨市场和资产:美股转为流出,新兴市场流出扩大。主动外资上看,美股本周转为流出13.2亿美元(vs. 上周流入12.4亿美元),发达欧洲加速流出17.1亿美元(vs. 上周流出12.9亿美元),日本股市流出收窄至1.4亿美元(vs. 上周流出3.3亿美元),新兴市场流出扩大至9.4亿美元(vs. 上周流出7.7亿美元)。整体上看,全球股票和债券市场流入收窄,货币市场转为流入。

配置比例:截至9月30日,投资方向为全球的主动基金对中国配置比例低于基准约0.16ppt,较8月底的低配0.22ppt小幅缩窄。相较2024年8月,配置比例上,投资方向为全球的主动基金对德国(+0.30ppt)、中国(+0.24ppt)增配较多,美国(-0.43ppt)、法国(-0.38ppt)减配较多;超低配比例上,9月日本(+0.28ppt)、德国(+0.26ppt)、英国(+0.14ppt)、中国(+0.06ppt)超低配比例上行较多,美国(-0.58ppt)、法国(-0.37ppt)、韩国(-0.07ppt)等超低配比例下滑较多。地区类型上看,管理人来自欧洲的基金为整体流出主力;板块层面看,海外资金对中国医疗保健、消费、半导体及硬件、资本品超配,对互联网、金融及房地产低配。

(转自:中金策略)