今日实时汇率

1 美元(USD)=

7.3033 人民币(CNY)

反向汇率:1 CNY = 0.1369 USD 更新时间:2024-12-24 08:02:32

(来源:明怡宏观随笔)

1、 通胀季节性良性回升,不影响年内两次25bp降息。受原油价格影响,年内通胀压力不大。

2、 若再通涨风险下降,本轮降息或可至3.5~4%,是否到达,取决于明年是否有再通涨风险和降息速度。

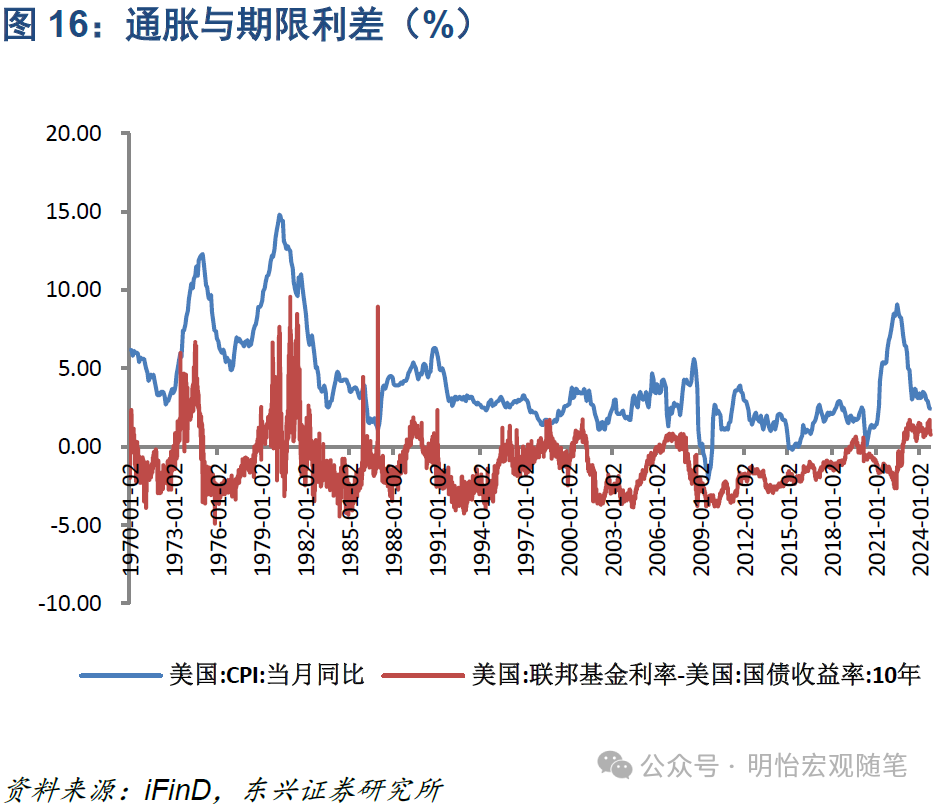

3、 由于GDP数据上调,美国十年期国债利率上移至3.45~3.70%。通胀趋势性回落,美债可能修复利率倒挂。

4、 美股维持短期没有明显风险点,短线可等待11月大选落地。

事件:

美国9月CPI环比0.2%,预期0.1%,前值0.2%;同比2.4%,预期2.3%,前值2.5%。

核心CPI环比0.3%,预期0.2%,前值0.3%;同比3.3%,预期3.2%,前值3.2%。

点评:

数据方面,油价主导通胀下行,住宅环比略有降速,非住宅核心通胀略有回升。受原油价格下行影响,能源分项环比-1.9%,前值-0.8%。住宅(0.2%)与食品(0.4%)贡献了本月通胀75%以上的环比增幅;住宅、车险(1.2%)、医疗(0.4%)、服装(1.1%)和机票(3.2%)贡献了核心通胀环比;休闲娱乐(-0.1%)和通信(-0.6%)环比下跌。教育、家装、个人护理、二手车、新车均有所上涨。核心商品价格环比0.2%,结束回落趋势(自去年6月以来,其环比基本在0轴以下波动)。住宅环比整体从0.4%跌落至0.3%平台。

季节性通胀回升较为良性。受大选及圣诞节影响,原油价格在年内剩余时间大概率保持低位,年内通胀整体水位平稳,即通胀整体趋势不会对年内降息节奏产生负面影响。在上月通胀点评中我们提到,核心通胀环比回升反而表明经济状态尚可。5~7月核心通胀环比回落有一定季节性因素,一般8月以后通胀均会有所回升,是经济健康的一种表现。美国GDP和通胀的季节性波动特征也是年初我们认为降息的最佳时间窗口在3季度而不是4季度的主要原因。

年内降息节奏不会被打乱,两次25bp,之前市场过于乐观。本轮美联储降息的诉求是在经济不出现衰退的前提下,政策利率能够匹配回落的通胀水平,即从限制性区域回落至略微限制~中性利率的区间。9月CPI同比2.4%,已有16个月落入3~3.8%这一历史正常区间的高位部分及以下,满足通胀高位回落的稳定性要求,年内降息节奏不会被打乱。目前,一年期国债利率与FFR利差较上月收窄25bp。市场之前预期11月降息50bp属于过于乐观,并不是美联储想要传递的降息节奏。

若通胀稳定在3%附近,则政策利率降息或可最终到达3.5~4%,但降息速度不能过快。我们在2020年疫情开始后就提出,随着地产周期复苏,中性利率可能有所抬升,经济的易通缩体质改变,政策利率可能离中性利率并不太远。毫无疑问,目前的货币政策处于限制性区域。由于美国是消费主导的经济体,三四季度为传统消费旺季,若一二季度不出现衰退,则大概率三四季度经济表现良好。地产恢复利率弹性,基建法案刺激建筑业处于历史高位区间,总需求较为稳固。财政受制于高杠杆叠加高利率导致利息支出占联邦财政收入比激增,政府支出会受到限制。目前原油价格稳定下行,中期内通胀不会有实质性压力。只要降息不过快、财政不再宽松,通胀总体压力不大。另一方面,再通涨风险仍存。在高基数效应下,住宅同比仍有4.8%,仍高于90年代以来的区间上限。若降息过快,住宅市场价格很有可能继续反弹。而哈里斯的住房补贴政策也有助于房价的进一步上行,再通胀风险不能完全排除。

美国十年期国债利率下限上移至3.45~3.70%,上限维持4.6~4.85%。由于过去两年GDP增速上修,我们模型的美十债利率下限随之上移15bp至3.45~3.70%。在1990年以来的非衰退背景下的降息周期中(1995、1998、2019年),美十债在首次降息当天利率不下跌的情况非常罕见。参照1970年代的利率期限特征,在通胀趋势性回落后,高通胀背景下的利率期限结构倒挂将得到修复。叠加衰退风险下降,不排除现在美国国债利率期限结构也重复这一过程。

股市方面,美国短期经济衰退风险不大,股市短期风险不大,当前属于传统震荡季。美股长期趋势类似1997-2000年科技泡沫时期,标普500超出上限约29%。历次长期趋势的泡沫湮灭均与货币政策收紧有关。鉴于美联储进入降息通道,我们在2023年年底对长期趋势的看法从中性谨慎转为中性,中性是对泡沫的警惕,去掉谨慎是因为目前尚没有货币政策导致的流动性问题。

仍建议维持美股仓位,密切关注资金流动性。二季度美国商品消费略有转暖,服务类消费增速不减。三四季度为传统消费旺季,年内经济衰退风险不大。银行信贷有所放松,实体经济投资止跌反弹,叠加AI技术突破,股市短期风险不大。目前,美国国债抵押市场利率波动正常,联邦隔夜拆借利率非常平稳,表明市场短期资金流动性充裕。年中传统震荡季美股表现较为强势,可以继续维持美股仓位。

短线仓位建议11月初大选落地。特朗普对拜登的优势很重要的一个隐含优势是两人年龄相当的前提下,特朗普思维敏捷。而民主党新任总统候选人在年龄上占据明显优势,在有色人种中也具有一定优势。根据以往特朗普参选的大选年份的经验,11月份大选结果落地前,股市较难给出方向性。

风险提示:海外通胀超预期,海外经济衰退。

报告摘自:2024年10月11日已经发布的《东兴宏观:通胀保持良性回升,无碍降息节奏——美国9月CPI数据点评》研究报告

SAC执业证书编号:S1480519090001

邮箱:kangmy@dxzq.net.cn

本账号旨在沟通研究信息,不是我司研究报告的发布平台,任何完整的研究观点应以我司正式发布的报告为准。本账号所载的信息、观点等内容仅供投资者决策参考,市场有风险,投资者在决定投资前,务必要审慎。投资者应自主作出投资决策,自行承担投资风险。