今日实时汇率

1 美元(USD)=

7.2944 人民币(CNY)

反向汇率:1 CNY = 0.1371 USD 更新时间:2024-12-23 08:02:32

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

美联储,英央行

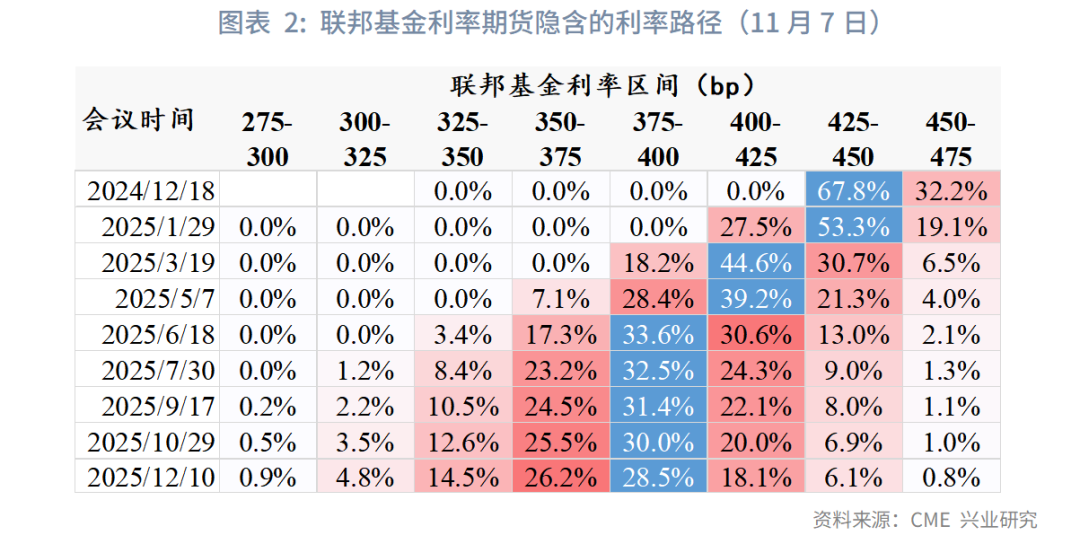

北京时间11月7日晚、8日凌晨,英国央行和美联储先后如期降息25bp。市场对美联储降息预期较美国大选后变动不大,预期12月再降息25bp的概率接近70%,预期明年还有50bp降息。

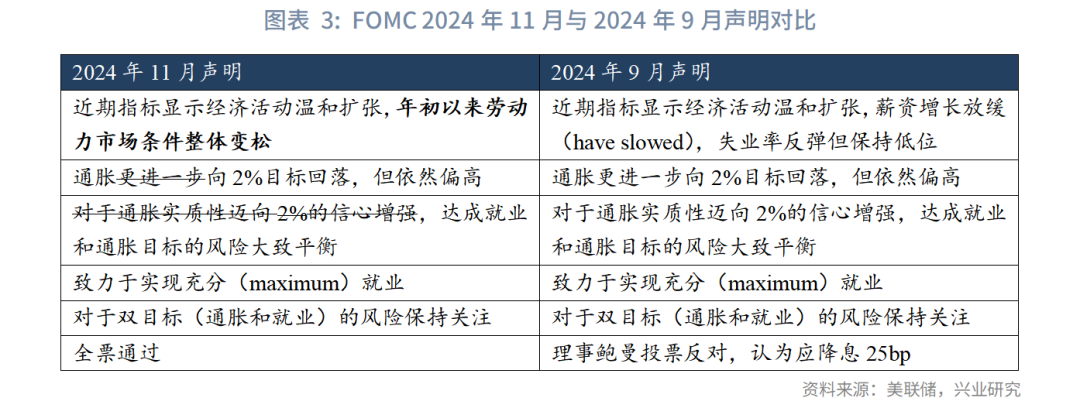

本次美联储议息会议声明措辞改动不多,但删除了“对于通胀实质性迈向2%的信心增强”,引发市场对于特朗普当选将阻碍美联储降息的猜想。对此美联储主席鲍威尔在新闻发布上表示,措辞修改不具备前瞻性,由于特朗普政策细节未明,尚不会带入模型影响货币政策路径。对于未来降息路径,美联储坚持“一会一议”,将从容地将利率降至中性利率。我们从产出缺口和劳动力市场前景推算,在经济软着陆情景下,2025年美联储的名义中性利率约为3.5%左右,与9月点阵图中枢一致,当前市场定价程度偏低。

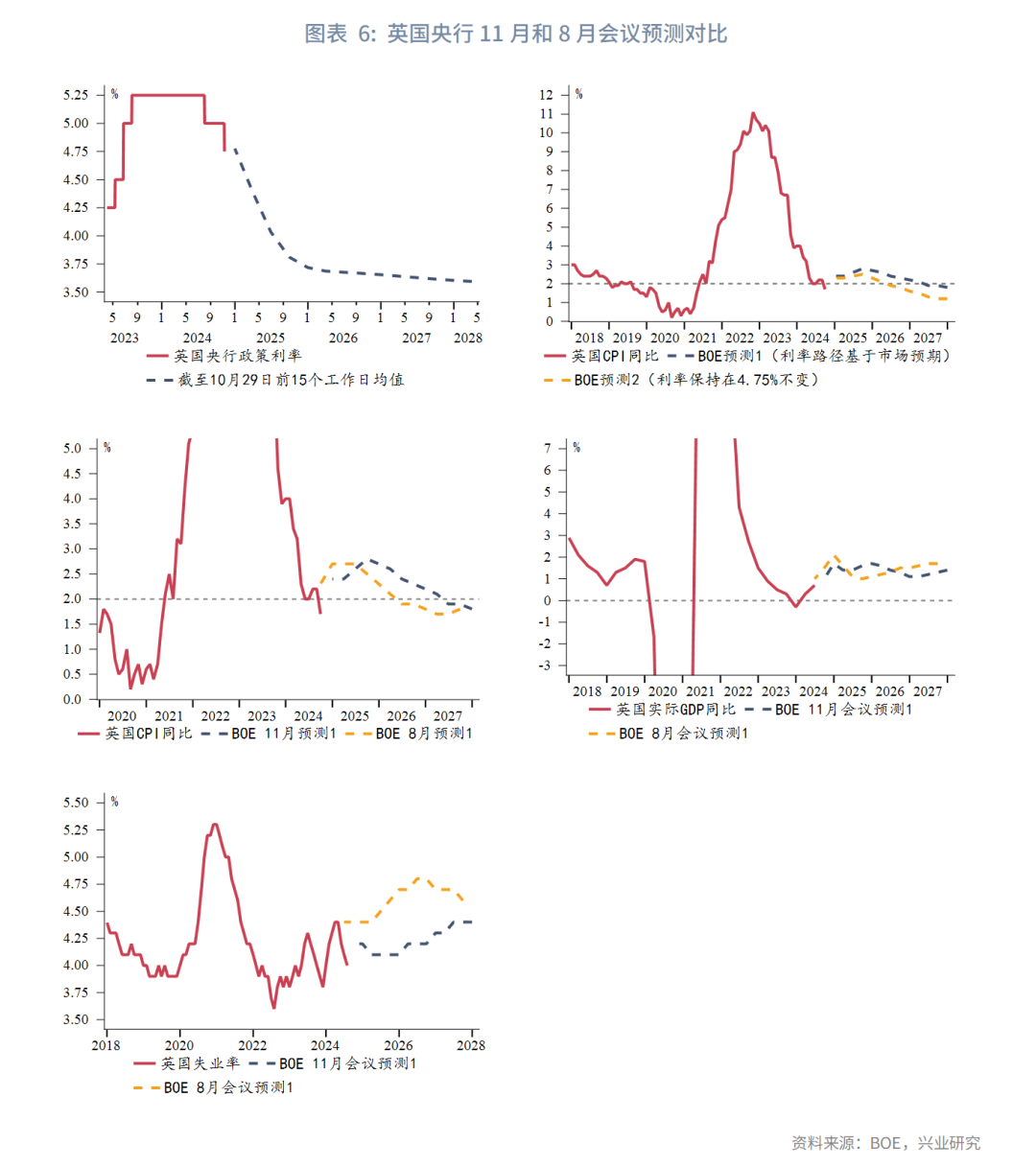

英国央行MPC认为通胀达峰和返回目标的时点晚于8月会议预测,最新财政计划有望在未来一年内将GDP水平推高约0.75%。英央行总体立场边际转鹰,后续决策数据依赖的程度增加。鉴于英国政府“大胆”的秋季预算将给经济带来积极的影响,其降息的必要性小于欧央行。

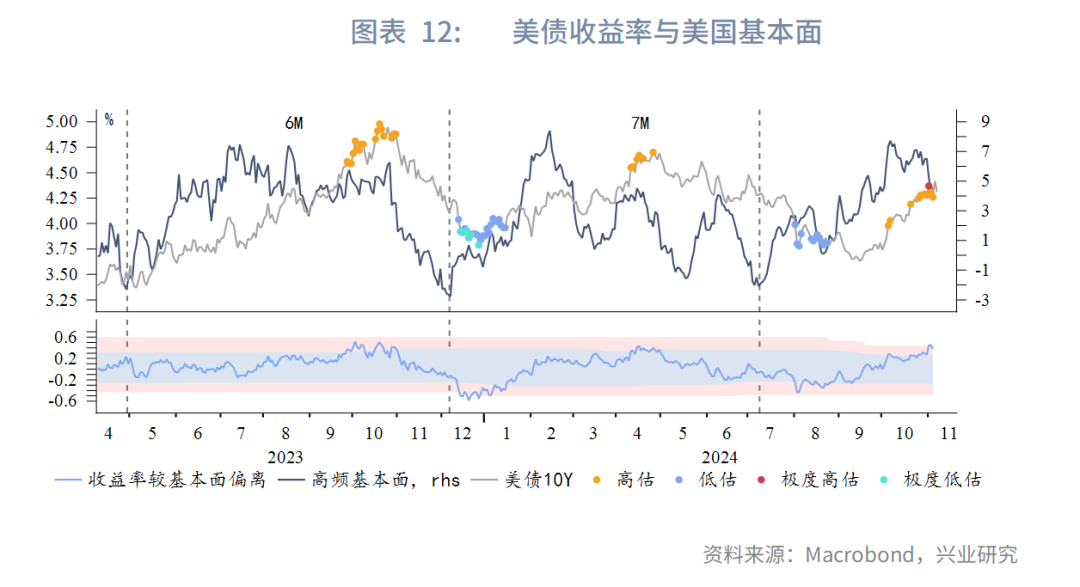

美国大选落下帷幕后“特朗普交易2.0”也将暂告一段落,美元指数和美债收益率均已较基本面高估,面临回调压力。美元兑人民币结汇需求把握近期美元高位的时间窗口。黄金短线回调,中长期依然看好。中长期而言,美联储大概率还没有完成降息目标,但未来路径存在较大不确定性。在经济软着陆的基准预期下,2025年剩余潜在降息空间可能在50~150bp,降息节奏可能有所放缓,市场预期有较大的波动空间。相对利差优势之下,套息交易阶段性重构,美元指数维持高位区间运行。两次降息间隔拉长将使得美债收益率的下行路径较为坎坷。

事件:英、美如期降息

北京时间11月7日晚,英国央行公布最新议息会议结果,货币政策委员会(MPC)以8:1的票数通过降息决议,政策利率由5%下调至4.75%,符合预期。本次决议是在9月服务通胀显著下行,而政府在秋季预算中公布大规模支出计划的背景下做出的。反对成员认为工资和价格动态(wage and price-setting dynamics)当中的结构性因素正在阻碍去通胀,国民保险缴款和国家生活工资的增加可能使得工资发展比预期更强劲。决议公布后,英镑兑美元震荡攀升,英债10Y收益率短线冲高后回落。

北京时间11月8日凌晨美联储公布11月议息会议结果,如期降息25bp,联邦基金目标利率上限降至4.75%。议息会议结果公布后美元指数、美债10Y收益率均短线下行,美股延续涨势,黄金止跌反弹。USDCNH夜盘回落。隔夜USDCNY中间价报7.1433,较前一交易日下调226pips(人民币升值方向)。市场对美联储降息预期较美国大选后变动不大,预期12月再降息25bp的概率接近70%,预期明年还有50bp降息。

一、美联储议息会议要点

本次议息会议声明措辞改动不多,但删除了“对于通胀实质性迈向2%的信心增强”,引发市场对于特朗普当选总统后可能出现再通胀,将阻碍美联储降息的猜想。对此,鲍威尔在发布会上表示该措辞变化不具备前瞻性(并未暗示12月暂停降息)。美联储继续保持缩表目标不变,每月减少美国国债250亿美元,机构MBS 350亿美元。

新闻发布会主要内容:

关于新政府的经济政策影响:短期内选举不会影响美联储决策。尚不知晓政策具体内容,无法评估政策对于美联储实现双目标的影响,也不做假设。

关于美债收益率:收益率上行并不是因为通胀预期上升,而是预期增长更加强劲、下行风险更小。通胀预期保持和2%通胀一致的水平,不会允许通胀预期向上漂移,这就是2022年政策激烈反应的原因。对于收益率,重大金融状况变化才是真正重要的原因,美联储会关注和分析,但不是考虑的主要因素。

关于降息路径:无论对于12月是否降息还是2025年能否实现4次降息,都需要更多的经济数据才能做出决策,目前存在大量不确定性,不适宜做前瞻指引,坚持一会一议。如果劳动力市场恶化将更快采取行动;或者,当利率接近中性水平时,放慢减少限制性的节奏是合适的。

关于中性利率:没有经济数据表明需要急于达到中性利率。

关于通胀:目前影响较大的仍然是住房,新签约租金通胀率很低,但住房通胀反映的是过去的租金价格,可能需要几年才能赶上市场的租金水平。

关于财政赤字:联邦政府财政政策处于不可持续的道路上,并不是指债务水平相对经济不可持续,而是指道路不可持续。在充分就业的情况下有巨大的财政赤字,而且预计还将持续下去。这最终是对经济的威胁。

关于辞职:不会因为总统意愿辞职,法律也不允许总统解雇或降职美联储主席。

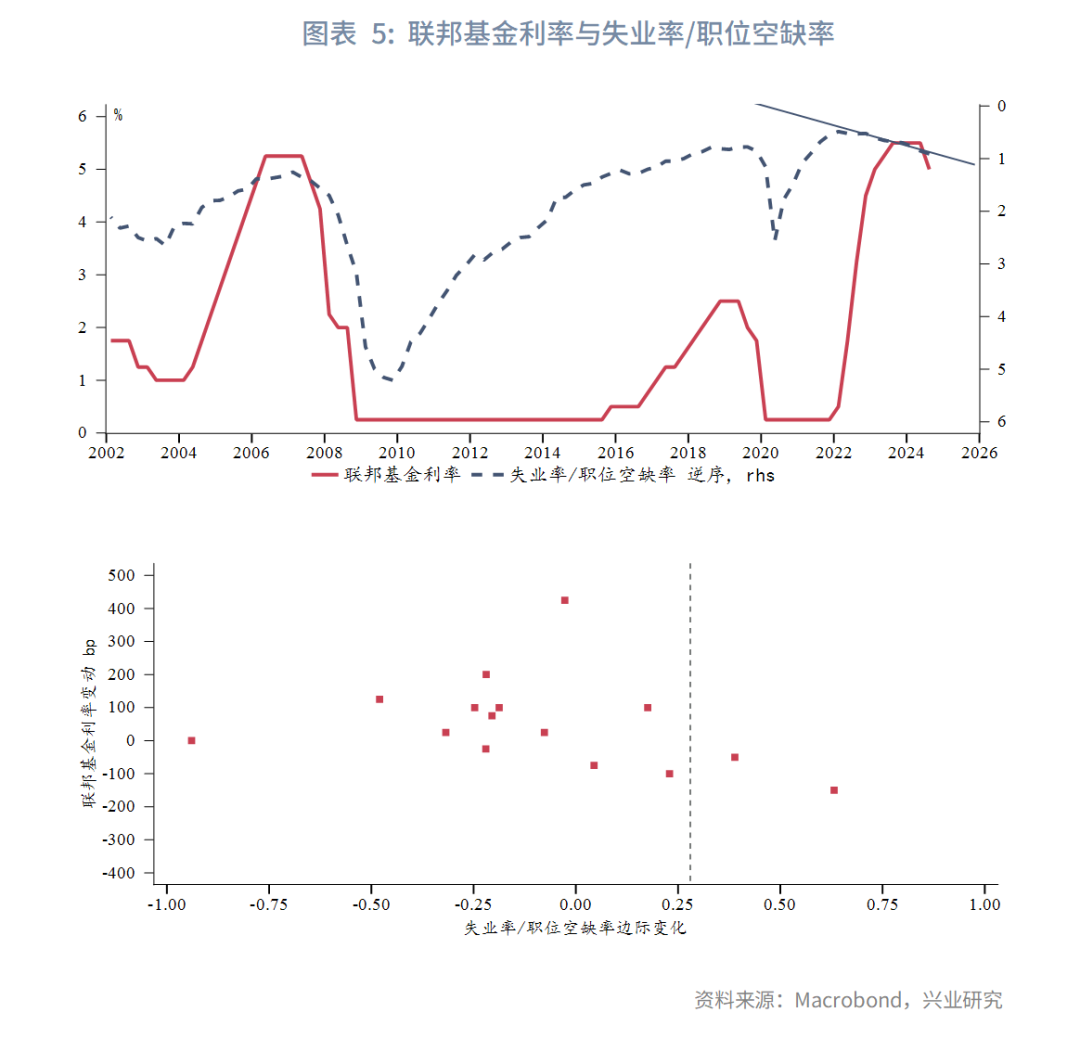

二、推测美联储的名义中性利率水平

虽然美联储主席鲍威尔拒绝作出政策前瞻指引,但是从新闻发布会上他对于中性利率的看法可以推断,理想情况下利率将回到中性水平,而目前还没有达到且不急于达到。换言之,在经济数据允许的情况下,美联储将以渐进方式逐渐接近中性利率。那么当前名义中性利率大致处于什么水平呢?我们尝试从增长和就业两个视角做简单推测。

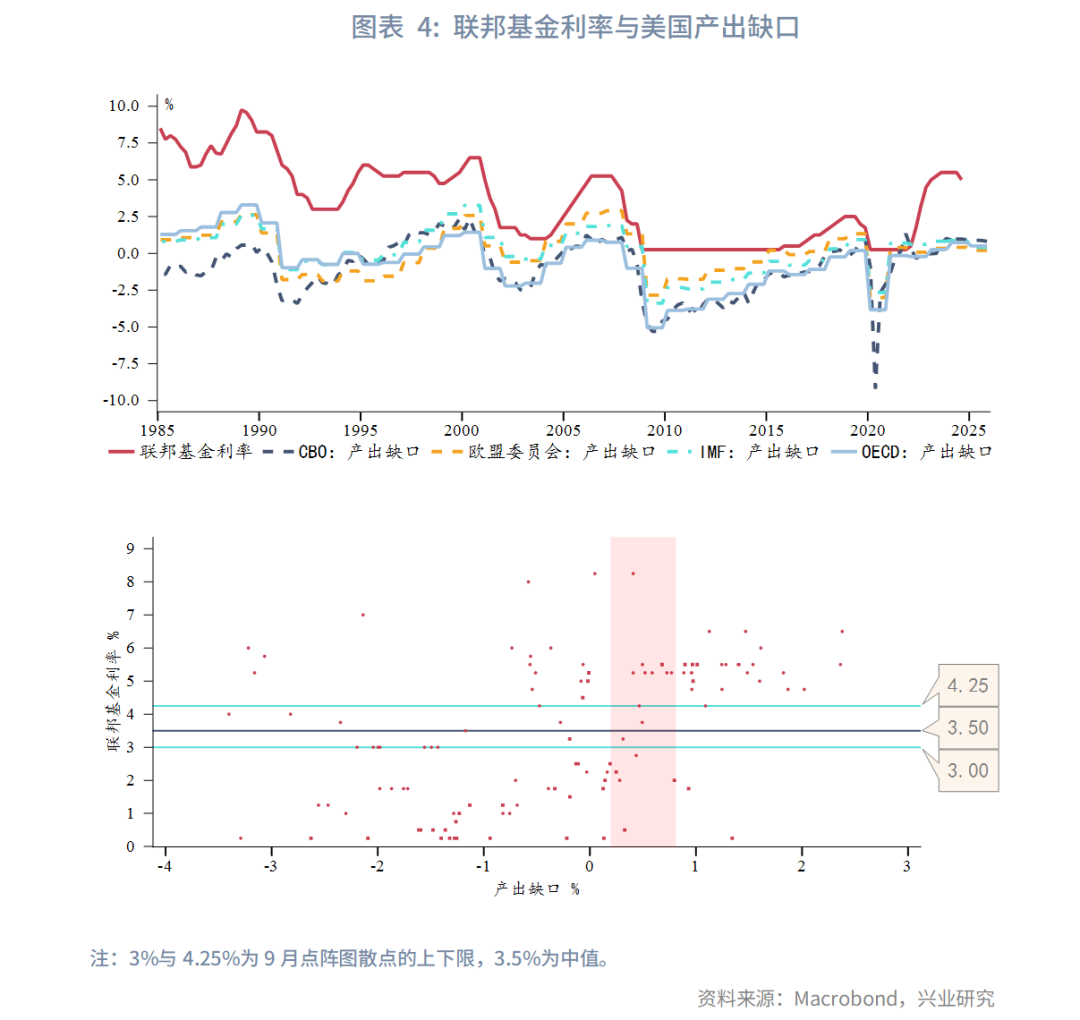

自1980年代中期开始,美国通胀逐渐重新锚定,美联储政策利率与产出缺口具有较高的正相关性。根据目前各大机构对于美国产出缺口的预测,2025年美国产出缺口将较2024年温和回落,依然为正,大致在0.2%~0.8%之间。自1990年以来,该产出缺口区间对应的政策利率水平为2%~5.5%。5.5%的上限吻合本轮利率高点,2%可以看作较为极限情况下的降息目标,而9月FOMC点阵图的2025年中值3.5%处于中性水平。

劳动力市场方面,以失业率/职位空缺率反映劳动力市场景气度,失业率/职位空缺率与美联储政策利率呈现负相关性。两者的年度变化之间也具有很强的负相关性。假设失业率/职位空缺率延续2022年末以来的斜率温和上行,即劳动力市场平缓降温,至2025年末该比率上行约0.28,对应的美联储政策利率变动约为-50~-100bp。假设12月再降息25bp,则对应的2025年政策利率水平为3.5%~4%。

由此可见,从增长和劳动力市场前景推算,9月FOMC点阵图中枢基本就是经济软着陆情景下的名义中性利率水平,即3.5%左右。

三、英国央行议息会议要点

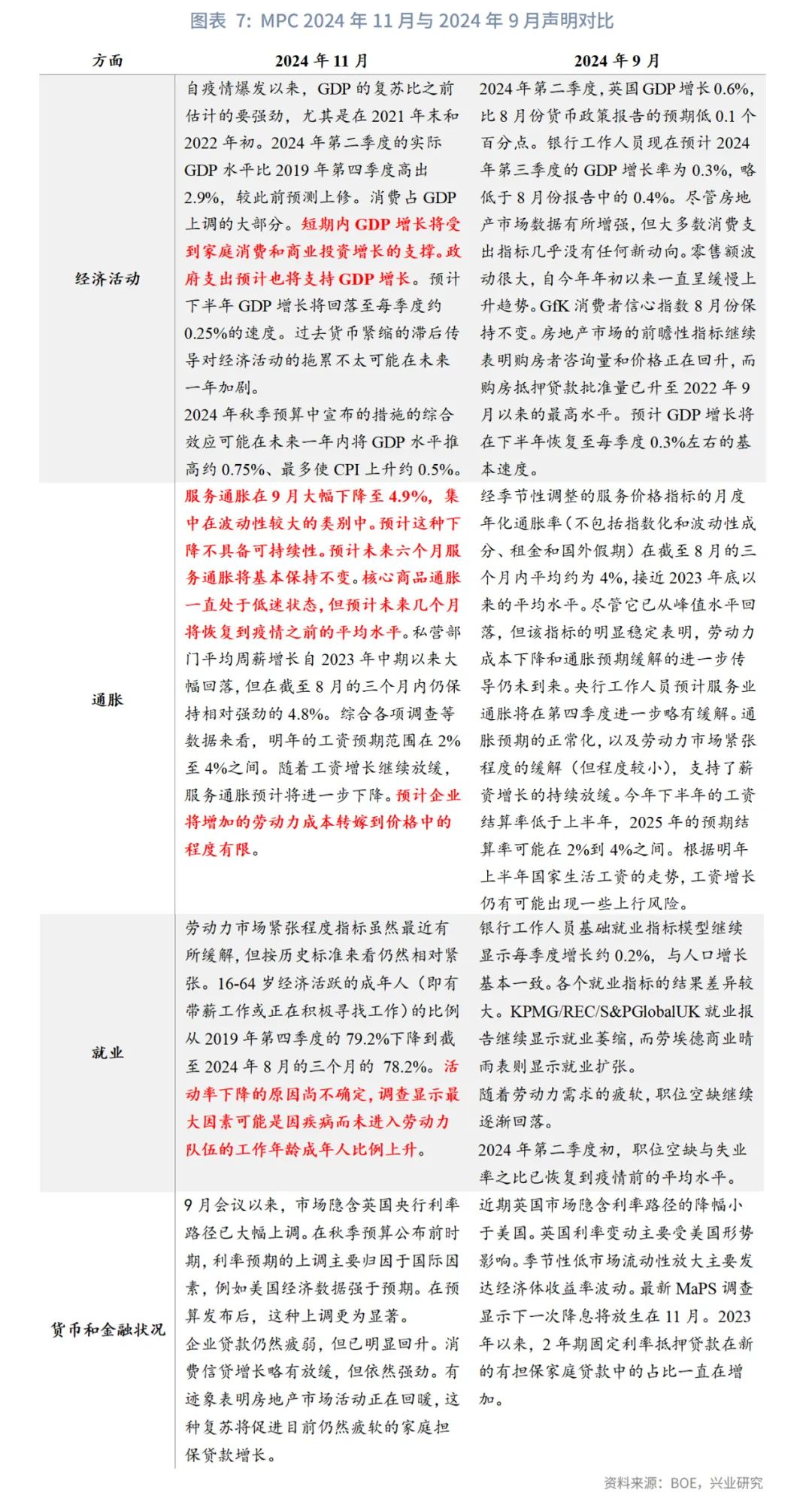

英国行长贝利在今年8月Jackson Hole峰会上给出了货币政策制定面临的三种权衡:(1)通胀的持续性本质上是会自我纠正的。(2)限制性政策需要维持更长时间,从而使产出缺口负向扩大(压低通胀)。(3)生产和劳动力市场正在发生结构性转变,这导致经济的供给侧发生变化,此时需要更严格的限制性政策。本次会议给出的经济预测是基于情形二,但此前贝利认为通胀“自我纠正”的情形更为可靠,因此当下更需要“逐步”宽松,体现出英国央行边际转鹰的立场。根据最新预测,英国央行认为通胀达峰和返回目标的时点晚于8月会议预测;受最新财政政策影响,提高预测期中段的增长预测,降低前端和后端预测;全面下调失业率预测。

值得注意的是,前瞻指引部分“逐步取消政策限制”的条件从“(去通胀)没有重大进展”修改为“根据不断演变的证据”,这可能意味着英国央行对总体经济数据依赖度的提高。英国央行指出,如果经济整体上如预期增长,但工资和服务通胀却出现实质性下行消息,这可能会增加MPC对情形一的重视程度;而去通胀进程放缓,特别是在经济增长没有回升的情况下,反而会增加MPC会对情形三的重视程度。

声明部分英国央行总体表达了增长韧性、通胀难降的观点:(1)GDP增长短期内将受到家庭消费、商业投资、政府支出的支撑,下半年季度增速可能维持在0.25%左右。(2)9月服务通胀回落主要由波动性分项主导,不具备可持续性,且核心商品也将回升。(3)近期经济活动率下降的原因尚不确定,调查显示最大因素可能是因疾病而未进入劳动力队伍的工作年龄成年人比例上升。(4)主流信贷环境改善。

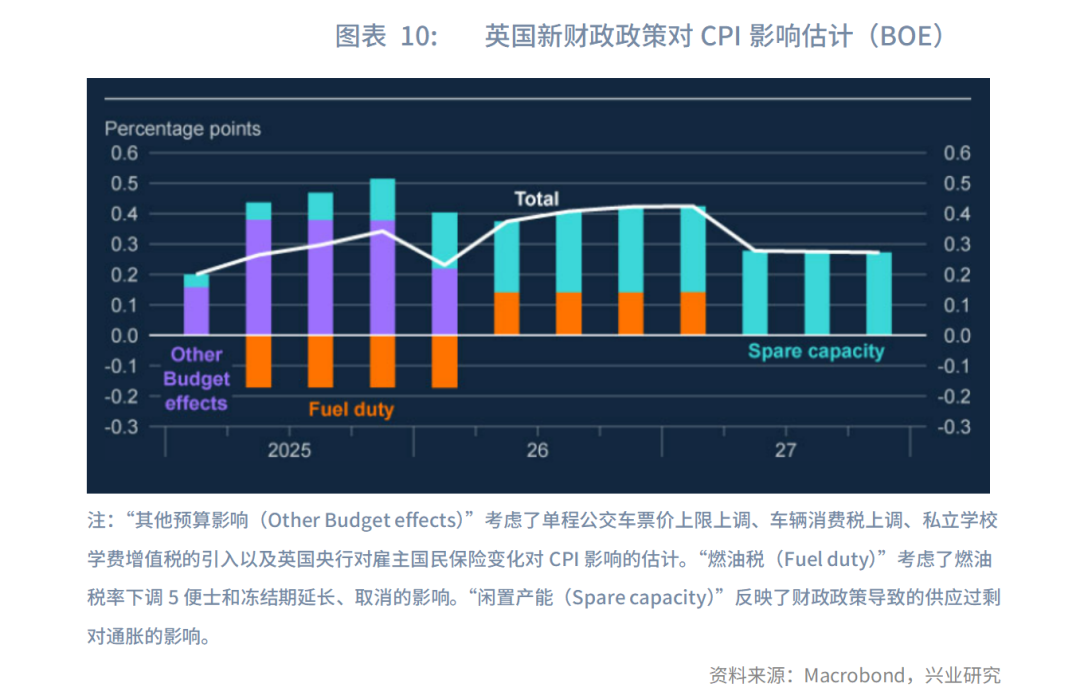

此外,其重点分析了最新财政预算带来的影响。与前任政府相比(参考OBR今年3月预测),新政府的财政主张更偏宽松。2029-2030财年公共部门净借款(PSNB)占GDP比重11月预测为2.08%,高于3月预测的1.23%,这相当于每年净增加300亿英镑借款。与3月预测相比,新政府预计将从2025-2026财年起每年平均增加约700亿英镑的政府支出,其中三分之二为经常性支出,三分之一为资本支出。增税措施部分抵消了支出增加的影响。与之前的计划相比,从2025-2026财年起,政府每年平均可增加360亿英镑的收入。政府还宣布2025年4月国家生活工资将增加 6.7%,尽管低于今年4月9.8%的增幅,但仍保持在相对高位。英国央行初步认为,上述措施在未来一年内将GDP水平推高约0.75%。这反映出强劲的政府消费和投资足以抵消增税对增长的负面影响。与此同时,新预算可能最多使CPI上升约0.5%。短期内单程公交车票价上限上调、明年1月开始对私立学校学费征收增值税、明年4月开始增加车辆消费税等推高了MPC对2025年第一季度和第二季度CPI的预测。但这将从2025年第二季度起部分被燃油税政策[1]所抵消(橙色柱状图)。燃油税优惠政策到期可能推高了MPC对2026年 CPI的预测。

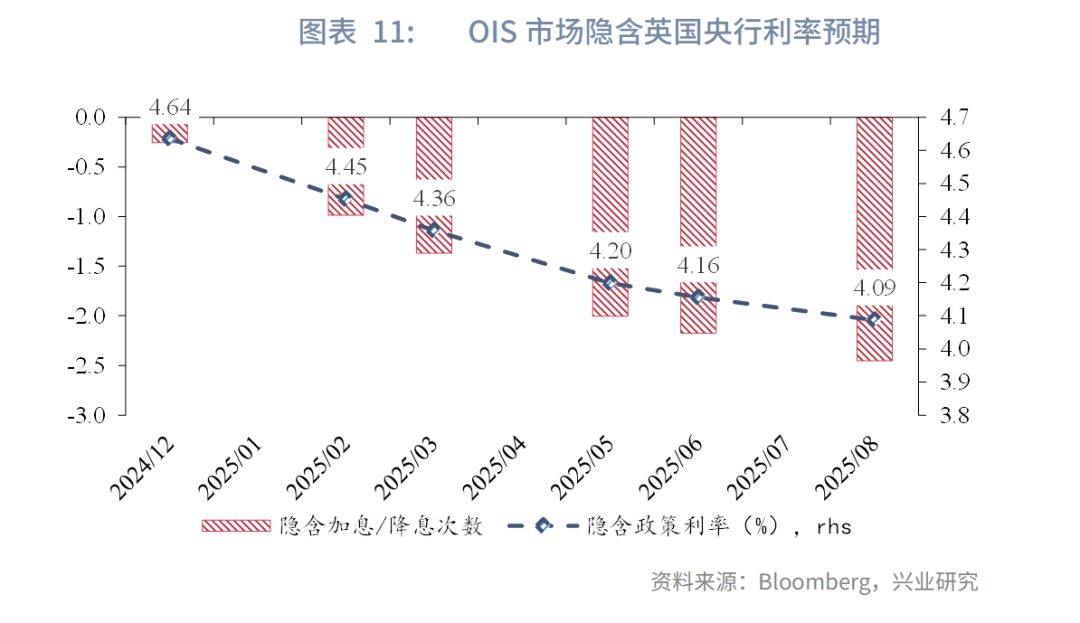

贝利在会后的新闻发布会上表达了相对暧昧的立场,在劳动力数据改善之前不能维持利率不变,但这会让工作更加困难;逐步调整利率的情况是存在的,但我们在通胀回落方面取得的进展超出了预期;需要进一步观察预算对通胀的影响。我们认为英国央行后续决策路径依赖的程度增加。但鉴于英国政府“大胆”的秋季预算总体将给经济带来积极的影响,其降息的必要性小于欧央行。目前OIS市场认为英国央行于今年12月进一步降息的可能性不到30%,未来一年内降息幅度为75bp。

四、后市展望

短期而言,美国大选落下帷幕后“特朗普交易2.0”也将暂告一段落,美元指数和美债收益率均已较基本面高估,面临回调压力。美元兑人民币将随美元指数回调,结汇需求把握近期美元高位的时间窗口。政治不确定性消除令黄金短线调整,但在中、美政府杠杆率上升的大背景下,黄金牛市还未结束。

中长期而言,美联储大概率还没有完成降息目标,随着美国库存周期进入主动去库存阶段,美国经济下行压力加大,仍有潜在降息空间。最终降息空间和节奏同时受到经济数据、市场预期、财政政策等因素的影响,仍有很大不确定性。在经济软着陆的基准预期下,2025年剩余潜在降息空间可能在50~150bp,降息节奏可能有所放缓,即不再“一会一降”。相对利差优势之下,套息交易阶段性重构,美元指数维持高位区间运行。两次降息间隔拉长将使得美债收益率的下行路径较为坎坷。

注:

[1]燃油税每升减少5便士,不对燃油税率进行上调。

★