今日实时汇率

1 美元(USD)=

7.2944 人民币(CNY)

反向汇率:1 CNY = 0.1371 USD 更新时间:2024-12-23 08:02:32

(来源:高瑞东宏观笔记)

事件:美东时间11月7日,美联储召开11月FOMC会议,联邦基金利率目标区间下调至4.5%-4.75%。美联储将在当地时间2024年12月18日召开下一次FOMC会议。

核心观点:

美联储如期降息25bp,并释放出对通胀下行的不确定性,暗示未来降息节奏将放缓。值得关注的是,鲍威尔就美联储独立性问题表态强硬,而特朗普团队回应态度较和缓,后者或通过此举来释放出暂时不干预美联储降息节奏的信号。当前通胀是美国选民的核心关注,如果迫使美联储快速降息,也会带来较大的通胀反弹风险,影响支持率。

向前看,一是,美联储大概率还会在就业通胀的双目标框架内,向前推动降息周期;二是,在降息周期中,美债收益率下行是大方向,但随着特朗普团队推动收紧移民、财政扩张、施加关税、减税等政策,扰动通胀预期,预计未来美债收益率双向波动的幅度会加大。

市场反应:截至美东时间11月7日收盘,道琼斯工业平均指数、标准普尔500指数和纳斯达克综合指数单日分别基本持平、涨0.74%、涨1.51%,10年期美债收益率下行11bp至4.31%,2年期美债收益率下行6bp至4.21%,美元指数收于104.3。

风险提示:

美国通胀上行速度超预期,经济下行速度超预期。

一、11月FOMC会议:如期降息25bp,释放降息放缓信息

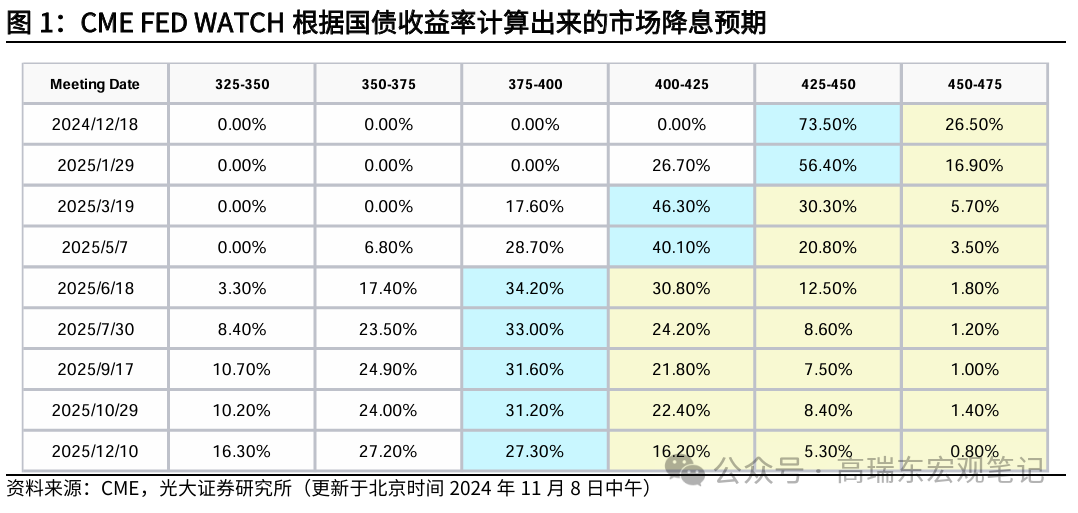

会议之前,CME fed watch工具显示市场预期11月降息25bp的概率超过九成。市场最大的关注点在于,未来美联储将如何在特朗普政策“再通胀”压力下取得平衡。一方面,特朗普的限制移民、加征关税等政策将对抬升中长期通胀中枢,我们测算特朗普政策将对抬升通胀中枢1.1-2.9个百分点;另一方面,共和党大概率掌控两院,特朗普本人在共和党内的威望也达到了顶点,施政难度相对8年前大为降低,美联储也将面临来自于白宫的前所未有的政治压力。

今年8月特朗普曾表示,美国总统应该对利率和货币政策有一定的发言权,批评美联储调整利率“不是有点太早,就是有点太晚”,此后他暗示联储9月降息50个基点是出于政治原因。10月特朗普又修改口径,表示他认为自己不应该命令美联储做什么,但有权对利率的走向发表评论。

整体来看,11月议息会议如期降息25bp,美联储释放了未来降息放缓的信息。就未来降息路径鲍威尔保持谨慎,但短期来看,美联储受到白宫强力政治干预的可能性在下降。

具体来看:

一是,从声明来看,美联储对通胀不确定性增强,暗示降息节奏可能会放缓。9月会议声明新增表述“通胀在朝2%目标进一步推进(further progress toward the Committee’s 2 percent objective)”且信心增强(gained greater confidence);但在11月声明中“进一步推进”和“信心增强”的表述被删去,这也指向美联储对于未来通胀的担忧有所提升,暗示降息节奏可能会放缓。

二是,鲍威尔记者会上并未对未来降息路径给出进一步指引,表示将边走边看,增量信息有限。

在记者发布会上,鲍威尔表示近期就业速度在放缓,长期通胀保持稳定,但当前的核心PCE同比上涨2.7%“仍然略高”。未来美联储在“逐步转向更加中性的立场”时没有预设路径,将参考数据做出“动态决策”。

针对记者围绕着特朗普所做提问,鲍威尔态度强硬,第一是表示就算特朗普要求他辞去美联储主席一职,他也不会从命;第二是表示短期内美国大选对货币政策没有影响,美联储也不会“猜测、臆测、或假设财政政策及其可能对经济的影响”。

三是,特朗普与鲍威尔隔空喊话,短期内美联储受强有力政治干预的可能性在下降。

有意思的是,在鲍威尔发言后特朗普团队很快表态,表示特朗普及其经济团队目前的看法是,鲍威尔应继续担任美联储主席,因为美联储正在推行降息政策。

当前通胀是美国选民的核心关注,而未来的移民、关税、减税等政策会带来通胀压力,对此特朗普团队也心知肚明。如果迫使美联储快速降息,也会带来较大的通胀反弹风险,影响支持率。从特朗普团队就鲍威尔发言的回应来看,其或通过此举来释放出暂时不干预美联储降息节奏的信号。

二、“特朗普2.0”时代,降息将如何推进?

从经济和通胀的角度而言,特朗普执政将带来“通胀反弹、经济韧性”的情景,这并非是美联储大步降息的合意组合。

通胀方面,收紧移民、加征关税会带来“再通胀”风险。在供需缺口尚未完全消除的情况下,降息后带来的需求回升,叠加特朗普主张的加征关税、收紧移民等政策,将进一步放大供需缺口,使得美国经济面临“再通胀风险”。我们预计在10%/60%全面加征关税、适度/严格收紧移民政策的不同情景下,2025年美国通胀中枢将抬升2.3-4.1个百分点。如果考虑尽快放松原油开采,若油价降至50美元/桶左右,将带动美国通胀下行1.2个百分点,最终对应1.1-2.9个百分点的通胀中枢抬升。

虽然通胀中枢已经远低于了2022年及2023年水平,价格水平整体也保持稳定,但是在特朗普政策前景之下,“最后一公里”的去通胀之路将变得遥遥无期。

经济方面,财政扩张、降低个税及企业所得税、放松管制等政策将给经济带来支撑,但收紧移民可能会对经济带来拖累,整体来看美国经济继续趋于“软着陆”。拜登任内(2021-2023年)美国非法移民人数快速增长,一度给美国消费、住房带来重要的支撑力。特朗普上任后,预计美国经济将维持“软着陆”形态不变。

那么,特朗普能够对美联储施加的政治压力有多大?

一方面,特朗普在其新一届总统任期内有三次任命美联储官员的机会,第一次是鲍威尔的美联储主席任期将于2026年结束,特朗普将有机会任命新的美联储主席,第二次是鲍威尔的美联储理事任期将于2028年结束,第三次是美联储理事库格勒结的任期将于2026年1月结束。总统任命的美联储理事、主席和副主席职位必须获得参议院的确认,在2026年11月的中期选举之前,共和党均将牢牢把握参议院,因此参议院也不会对特朗普提名形成阻碍。

另一方面,降息也会通过房价反弹、股市上行等方式推升通胀,当前通胀是美国选民的核心关注,而未来的移民、关税、减税等政策会带来通胀压力,对此特朗普团队也心知肚明。如果迫使美联储快速降息,也会带来较大的通胀反弹风险,影响支持率。

综合来看,一是,美联储大概率还会在就业通胀的双目标框架内,向前推动降息周期;二是,在降息周期中,美债收益率下行是大方向,但是在特朗普执政后,移民、财政、关税、减税政策将不断推出,影响市场的通胀预期,预计未来美债收益率双向波动的幅度会加大。

三、风险提示

美国通胀上行速度超预期,经济下行速度超预期。

好书推荐

光大宏观 高瑞东团队

光大证券首席经济学家,研究所所长,董事总经理,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员,中国证券业协会首席经济学家委员会委员。曾任职于中国财政部中美经济对话领导小组办公室、OECD经济部、早稻田大学政治经济学院,专注全球和中国宏观经济与金融市场研究。2023年10月参加国务院总理主持召开的经济形势专家和企业家座谈会,对经济工作建言献策。

中国人民大学数学学士,北京大学金融学硕士,6年宏观研究经验,聚焦实体经济、人口问题及中美关系。在《Economics Letters》、《中国金融》等发表文章多篇。对古代经济史、地缘政治博弈尤感兴趣,通过缜密推理,不断提升对社会运转本质的认知。

英国剑桥大学金融与经济学硕士。8年证券研究工作经验,专注货币政策和流动性,财政政策和地方债务,资产配置领域研究。在《中国货币》发表多篇文章。具有扎实的理论基础和实证研究经验,具备基本完善的宏观利率研究框架和视角。

上海财经大学数学学士、数量金融硕士,4年宏观研究经验,聚焦实体通胀、财政政策等主题。本硕期间均荣获国家奖学金,擅长通过底层数据挖掘、推演、论证宏观问题,在《中国金融》、《中国改革》等期刊发表文章多篇。