今日实时汇率

1 美元(USD)=

7.3033 人民币(CNY)

反向汇率:1 CNY = 0.1369 USD 更新时间:2024-12-24 08:02:32

美国CPI

专栏:近期中东紧张局势加大了原油进一步上涨的风险。同时,住房CPI中影响最大的所有者等价租金(OER)可能随着房价同比在9、10月筑底,未来几个月同比或迎来反弹。我们的预测模型显示,在当前或更高原油价格水平下,都会导致美国第四季度CPI同比再度走高。

美国9月CPI和核心CPI同比分别录得2.4%和3.3%,均高于预期。核心商品同比通缩收窄,成为CPI超预期的主要来源。此外,食品饮料同比也略有加速。核心服务、能源同比走低。数据公布后,市场预期年内还有两次25bp降息,2025年降息至3.5%,市场预期向美联储9月点阵图靠拢。

展望后市,在环比增速0.2%的基准情景下,第四季度CPI和核心CPI都会有温和回升。当前市场更多聚焦于美国劳动力市场,如果就业数据继续有强于预期的表现,或是中东局势导致原油价格暴涨,可能触发市场降息预期进一步收敛。中期而言,考虑到美国库存周期即将转入主动去库存阶段,未来一年宏观交易的主线仍是围绕美国经济衰退风险的博弈,可能阶段性交易滞胀主题。

专栏:关注能源和住房通胀回升

美国9月CPI超预期的原因主要来自核心商品通胀同比回升,尤其是交通运输商品同比通缩显著收窄。不过从二手车价格指数看,未来两个月交通运输商品通缩进一步收窄的空间有限,并不足以持续推升通胀。未来几个月需要高度关注的是能源和住房通胀的潜在回升压力。

能源价格方面,8月能源价格同比通缩扩大,暂时没有反映出中东地缘冲突加剧对于能源价格的冲击。进入10月后,美国汽油价格同比已经明显反弹,这将直接抬升CPI中占比较高(3.35%)的汽车燃料价格。未来需要关注以色列和伊朗是否进入相互升级报复的循环,使得中东局势进一步恶化。

此外,尽管9月住房CPI有较明显降温,但住房CPI中影响最大的所有者等价租金(OER)可能随着房价同比在9、10月筑底,未来几个月同比或迎来反弹。

我们模拟了几种不同原油价格中枢下的第四季度CPI路径:(1)中东局势显著恶化,直接影响原油出口,原油价格中枢抬升至90美元/桶;(2)中东局势维持紧张局面,原油价格维持当前75美元/桶中枢;(3)中东局势缓和,原油价格回落至9月68美元/桶中枢。我们的预测模型显著,除非原油价格回落至9月中枢水平,在当前或更高价格水平下,都会导致第四季度CPI同比再度走高。

一、9月CPI数据

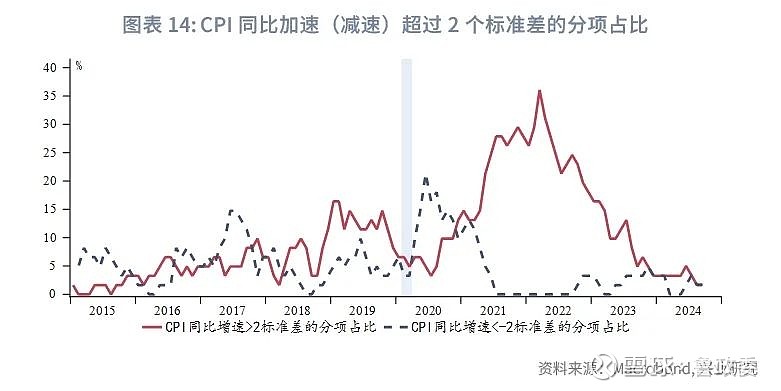

美国9月CPI同比2.4%,高于预期的2.3%,低于前值2.5%;核心CPI同比3.3%,高于预期值和前值3.2%。从弹性、粘性CPI看,弹性CPI同比回升,粘性CPI稳中微降。核心商品同比通缩收窄,成为CPI超预期的主要来源。此外,食品饮料同比也略有加速。核心服务、能源同比走低。CPI分项中同比加速的分项占比较8月增加,但总体占比低于50%。高增速分项的占比持平8月。数据公布后,市场预期年内还有两次25bp降息,2025年降息至3.5%,市场预期向美联储9月点阵图靠拢。

早前公布的8月PCE同比降至2.24%,但核心PCE同比小幅反弹至2.68%,反弹动力主要来自耐用品尤其是汽车相关商品通缩收窄,以及医疗、交通、食宿等服务消费同比回升。

二、后市展望

9月CPI和核心CPI环比增速分别为0.2%、0.3%,正如我们此前判断,CPI很难维持0.2%以下的低增速。在环比增速0.2%的基准情景下,第四季度CPI和核心CPI都会有温和回升,与前文模型预测结果一致。不过,CPI温和回升很难动摇市场的降息预期,至多巩固市场对于年内还有两次25bp降息的预期。当前市场更多聚焦于美国劳动力市场,除非就业数据继续有强于预期的表现,或是中东局势导致原油价格暴涨,才可能触发市场降息预期的进一步收敛。同时考虑到美国库存周期即将转入主动去库存阶段,未来一年宏观交易的主线仍是围绕美国经济衰退风险的博弈,可能阶段性交易滞胀主题。

★

点击图片购买 “兴业研究系列丛书”

★