今日实时汇率

1 美元(USD)=

7.2977 人民币(CNY)

反向汇率:1 CNY = 0.1370 USD 更新时间:2024-12-22 08:02:31

(本文作者陈兴,财通证券宏观首席分析师)

CPI续降,核心CPI略有反弹。9月美国CPI同比增速降至2.4%,较上月继续下行0.1个百分点。不过,核心CPI同比增速较上月略有反弹至3.3%,主因核心商品项同比增速降幅收窄。从具体分项来看,本月能源项和核心服务项有所回落,而食品项通胀有所反弹,核心商品同比增速降幅收窄。首先,本月能源项对CPI同比下行的贡献加深。受全球需求疲软担忧影响,9月油价继续回落,叠加去年同期油价走高的影响,本月能源项同比延续下行。其次,住房带动服务通胀回落,房价和市场租金等领先指标的下降正逐渐反映在CPI中。此外,房价和市场租金指数等领先指标仍在下行,未来房屋项通胀或仍将继续回落。最后,核心商品对通胀下行的贡献减弱,主因二手车价格反弹。不过,9月二手车销量较上月有所下降,带动二手车价格领先指标曼海姆指数回落,指向未来二手车价格压力或仍将缓解。整体来看,未来通胀仍有望继续缓解。

能源项持续下行。9月CPI能源项同比增速较上月下降2.8个百分点至-6.8%,对带动CPI下行的贡献加深。其中,汽油项同比增速较上月大幅减少5个百分点至-15.3%。9月布伦特原油现货均价震荡下跌至74.5美元/桶,主因欧美经济表现不佳,9月美国ISM制造业PMI仍然在线下,显示制造业景气度持续收缩,市场对全球需求前景的担忧加剧。不过,10月初伊以、以黎冲突加剧,中东局势升级带动10月布伦特原油现货均价反弹至78.1美元/桶。综合来看,地缘局势不确定性仍大,未来几个月内能源项同比或保持区间震荡。

二手车价格反弹。9月核心商品同比增速录得-1%,较上月上行0.9个百分点,环比增速转正至0.2%,对通胀下行的贡献有所减少。其中,家具物资、新车、二手车和新车价格环比增速均较上月有所提升,二手车价格反弹是本月核心商品同比回升的主要原因。二手车方面,9月二手车价格有所反弹,或因更多的买家在进入二手车市场,追求性价比更高的选择,推动价格上涨。不过,9月二手车销量较上月下降,带动二手车价格领先指标曼海姆价格指数有所回落。新车方面,凯利蓝皮书显示,9月新车的平均交易价格较8月有所回升,但同比增速略有下降。新车的激励措施连续第三个月增加,达到了汽车均价的7.3%,并远高于2023年9月的4.8%,反映需求仍显疲软。我们认为,在二手车等核心商品价格回落的带动下,未来核心商品项通胀仍将保持低位。

住房带动服务通胀回落。9月核心服务同比增速为4.7%,较上月下降0.2个百分点,环比增速录得0.4%,较上月持平。9月业主等价租金同比增速略降至5.2%,房屋项通胀有所下行。由于CPI租金项反映的是持续租客占用房屋的租金,而租金在租约到期时才会发生变化,因此市场租金的下降需一定时间才能反映在CPI中。房价和市场租金指数等领先指标的同比增速仍然在下行通道中,指向未来房屋项通胀仍将继续回落。整体来看,房屋项通胀或有望持续下降,带动服务项通胀压力继续缓解。

通胀预期仍略高于疫情前水平。9月密歇根消费者1年通胀预期降至2.7%,较前值下行0.1个百分点,而5年通胀预期升至3.1%,较前值上行0.1个百分点。消费者对短期物价预期有所回落,但疫情爆发前两年消费者对5年通胀预期保持在2.2%-2.6%的范围,相比之下,当前的长期通胀预期仍然偏高。

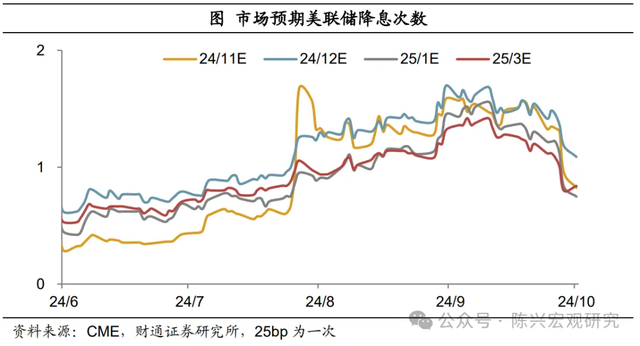

11月大概率降息25bp。9月通胀数据公布的同时,10月5日当周初请失业金人数跃升3.3万人至25.8万人,为2023年8月以来新高,或受到飓风海伦妮和波音公司罢工等影响。数据公布后,市场对美联储年内降息幅度预期有所下调,11月降息25bp概率升至87%。同时,美股三大指数有所下跌,美债收益率回落,而美元指数走高。我们认为,通胀未来仍将下行。本月CPI增速有所回落,但核心CPI价格同比增速稍有反弹,主要原因为二手车价格反弹带动的核心商品通胀回升。不过,房价和市场租金价格的回落正在逐渐反映在CPI中,核心服务通胀有所回落。此外,二手车价格领先指标曼海姆指数有所下行,有望带动核心商品价格回落,未来通胀压力仍将持续缓解。综合来看,考虑到通胀下降步伐有所放缓,美联储11月或更可能降息25bp。

风险提示:美联储货币紧缩超预期,美国经济下行超预期,美国通胀意外抬升。

(本文仅代表作者个人观点)