今日实时汇率

1 美元(USD)=

7.2977 人民币(CNY)

反向汇率:1 CNY = 0.1370 USD 更新时间:2024-12-22 08:02:31

浙商银行FICC

作者 | 吴家玺、叶恒洁

今年以来,伦敦金现货年累计涨幅已超28%,接近2005-2010年牛市周期的年度涨幅纪录(2007年涨幅30.86%,636.72-833.2美元/盎司),但2007年全年累计涨幅仅仅不到200美元,而今年前三季度涨幅已达570美元,不出意外的话,今年对于黄金而言,必定将是载入史册的一年。

回顾前三季度的全球市场,尽管市场交易美联储开启降息周期的大基调没有变化,但阶段性交易主题的切换却非常明显,从年初交易衰退,美联储提前降息,到CPI反弹,就业数据回暖,从而交易经济软着陆,再到通胀稳步回落,就业市场降温,失业率持续反弹,市场再次进入衰退交易,直到美联储罕见的以50基点打开了降息的大门,但就当大家觉得美联储将大踏步前进的时候,9月非农数据的意外强劲和失业率的回落,似乎一下又将美联储降息的大门关上了些许。

但之所以说今年的黄金将是载入史册的一年,就如我们在之前的多期报告中提到,今年前三季度的黄金价格走势大部分时间已经脱离了过去十年的固化思维,与利率、美元甚至供需的相关性弱化甚至消失。而是将其在过去十年已经被逐渐遗忘的最具代表性、最具特殊性独一无二的货币替代属性、避险属性发挥到了极致。从而我们看到的是不管市场交易主题如何切换,金价始终在稳步的上涨,其中央行持续购金,俄乌以及中东局势的冲突升级当然是重要的支撑因素,但归结而论,支撑金价前三季度涨势的是“不确定性”。当所有市场参与者都在不确定的市场中寻找确定性的时候,黄金理所当然的成为了最确定的选择。

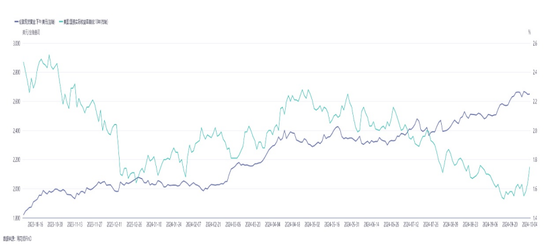

图1

图1  图2

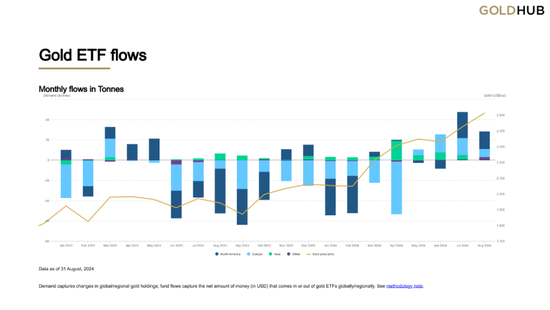

图2 不过,让我们缩短时间轴来看,似乎进入三季度之后,金价和美债实际收益率、美元指数的相关性正在逐步恢复(如图1、图2),这可能和进入7月之后市场对于美联储开启降息的看法逐渐一致有关。当市场最关注的不确定性向确定性转变的时候,或许交易黄金所隐含的属性也会出现转变。从图3全球黄金ETF的流向数据中也可以看到,在4月出现大幅流出之后,5-8月欧美市场黄金ETF都实现了净流入。利率、美元和供需对金价的影响是否正在回归呢?

图3

图3 展望四季度的黄金价格,市场仍然存在很多的不确定性,美联储降息的节奏和幅度、美国大选的进程和结果、更为重要的中国政策组合拳带动的全球风险资产上涨引起的市场情绪变化,都会对金价的波动产生影响。但是除此以外,中东地缘问题将是四季度支撑金价的最确定的因素,没有之一。金价能否延续三季度的涨势,继续不断突破新高,以及最终年度涨幅能否刷新历史纪录,这些目前都不能确定,但在未来一段时间内2350-2450美元区间将是金价最坚固的支撑,这点我们很确定。

除了黄金的价格以外,这次我们同时探讨一下国内黄金市场比较关注的境内外价差的情况,四季度往往是黄金境内外价差波动活跃,也具有代表性的时间段。

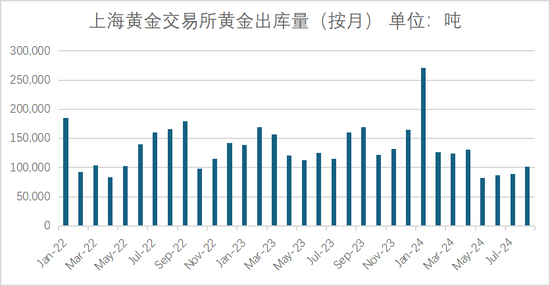

前三季度黄金境内外价差整体呈现高位逐步回落的态势,年初受到去年延续至今年的实物消费和投资需求的大幅反弹,境内实物黄金买盘强盛,今年1月也出现了史上最大的单月出库量271吨。另一方面,由于中美利差以及人民币贬值预期的存在,境内外黄金套息交易规模的不断增加也支撑了黄金境内外价差的高位盘整。

图4

图4 随着金价的持续上涨,消费端的需求逐渐被抑制,上半年全国黄金消费量523.76吨,同比下降5.61%,其中黄金首饰270.02吨,同比下降26.68%,虽然金条及金币消费量213.64吨,同比增长46.02%,但仍未能抵消总体的需求疲弱。三季度官方数据还未公布,但由于金价继续不断创历史新高,黄金首饰消费料将继续下滑,投资类消费也将一定程度降低。从上海黄金交易所的出库量也可印证,5-8月出库量虽然呈现探底回升,但仍处于历史低位水平。因此,进入7月之后,叠加人民币升值预期加强,套息交易平仓,推动黄金境内外价差快速回落至0下方,9月末一度下探至-4到-5元/克。

图5 数据来源:上海黄金交易所

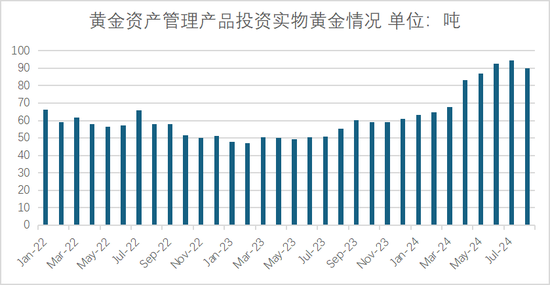

图5 数据来源:上海黄金交易所 同样展望四季度,我们认为黄金境内外价差尽管仍将承压,但很大概率在年末至年初将重回0上方,传统销售旺季预计仍将有力支撑价差的回升,并且预计四季度在目前的价差情况下,黄金进口量也将大幅减少,但短期风险点可能存在于国内政策发力之后资金向权益市场的流动将挤压黄金的投资需求,国内黄金ETF规模在7月触顶之后也出现了下滑的迹象。

数据来源:上海黄金交易所

数据来源:上海黄金交易所  图1

图1  图2

图2  图3

图3  图4

图4  图5 数据来源:上海黄金交易所

图5 数据来源:上海黄金交易所  数据来源:上海黄金交易所

数据来源:上海黄金交易所