今日实时汇率

1 美元(USD)=

7.2944 人民币(CNY)

反向汇率:1 CNY = 0.1371 USD 更新时间:2024-12-23 08:02:32

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

美国核心通胀或增加Q4市场不确定性

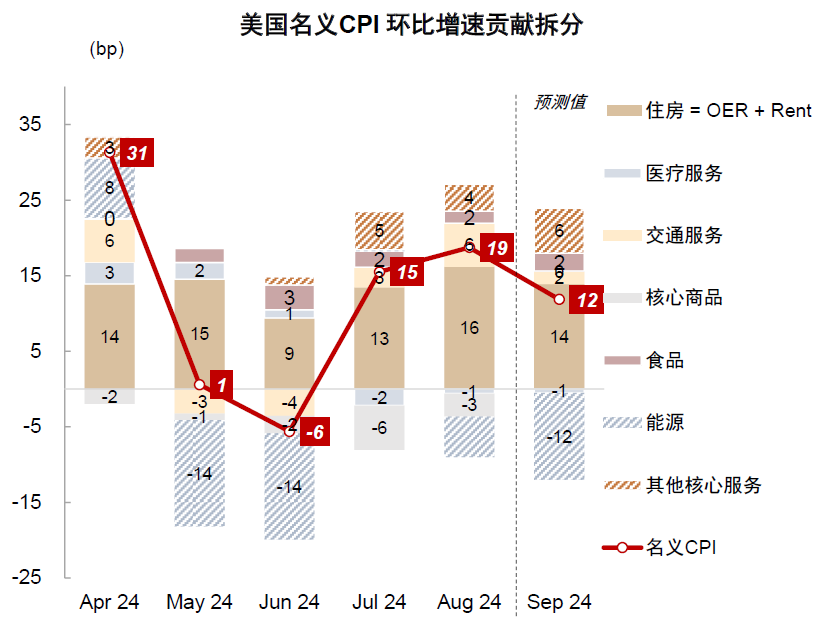

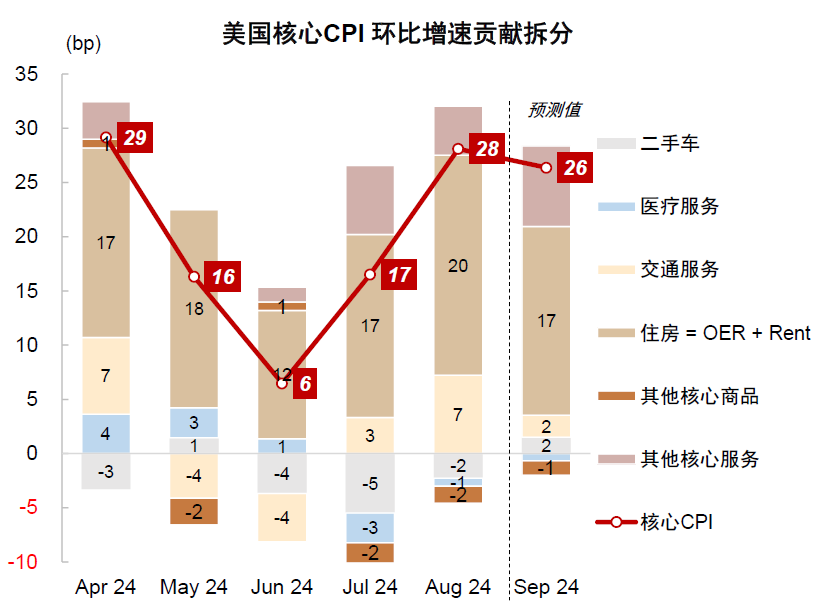

9月美国CPI将于10月10日(周四)公布。中金大类资产模型预测美国名义CPI环比0.12%(一致预期0.1%,前值0.19%),核心CPI环比0.26%(一致预期0.2%,前值0.28%),高于市场一致预期。

图表:美国名义CPI环比增速拆分及预测

资料来源:Haver,中金公司研究部

图表:美国核心CPI环比增速拆分及预测

资料来源:Haver,中金公司研究部

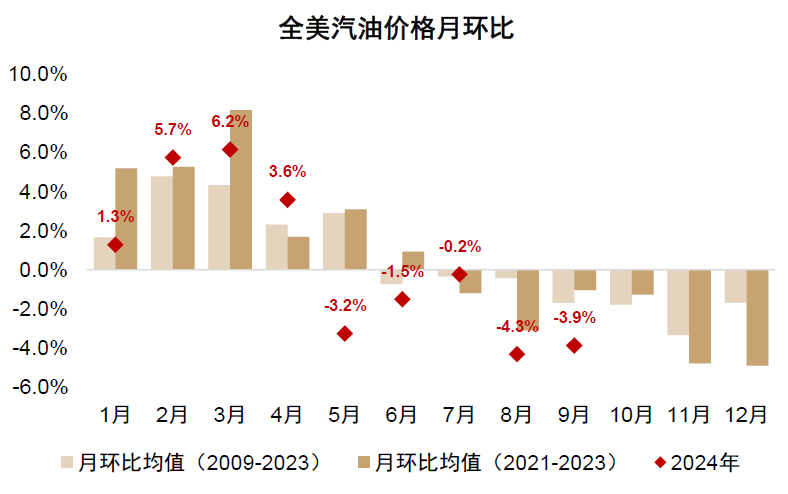

名义CPI环比下行主要缘于能源价格跌幅加深。

图表:9月全美汽油价格超季节性下跌

资料来源:Wind,Bloomberg,中金公司研究部

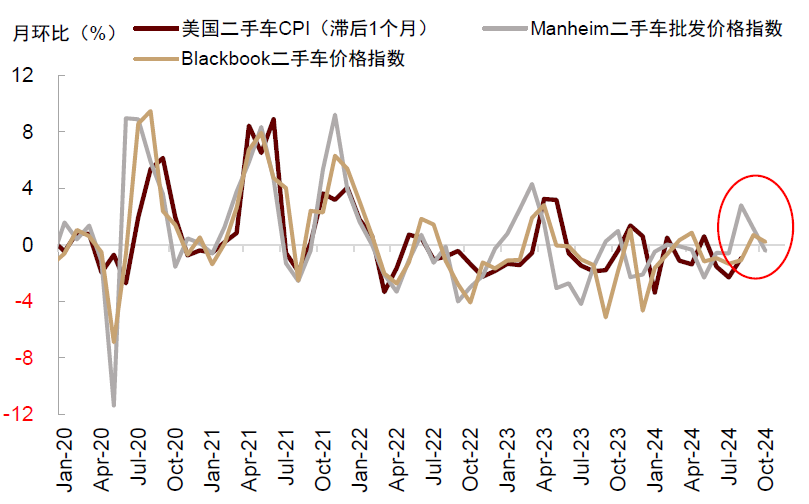

核心CPI环比维持在25bp以上,受三方面因素影响:高频数据显示二手车批发价格转为上涨,推升核心商品通胀;

图表:二手车批发价格领先二手车通胀

资料来源:Manheim,BlackBook, 中金公司研究部

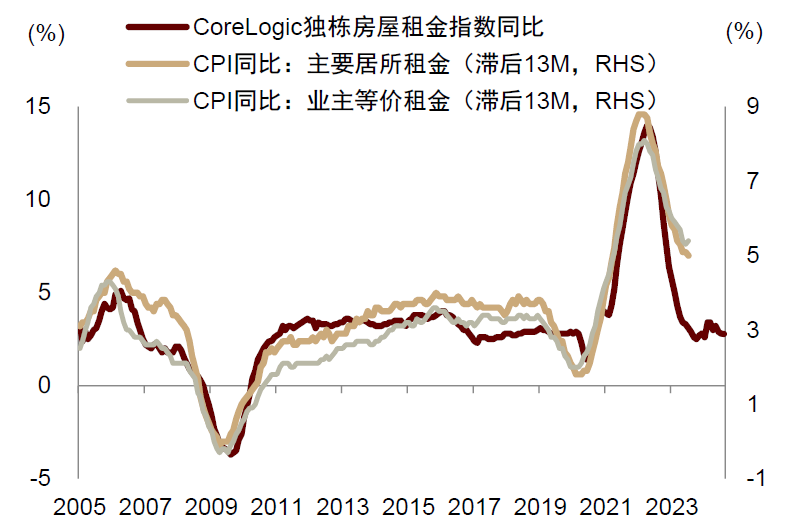

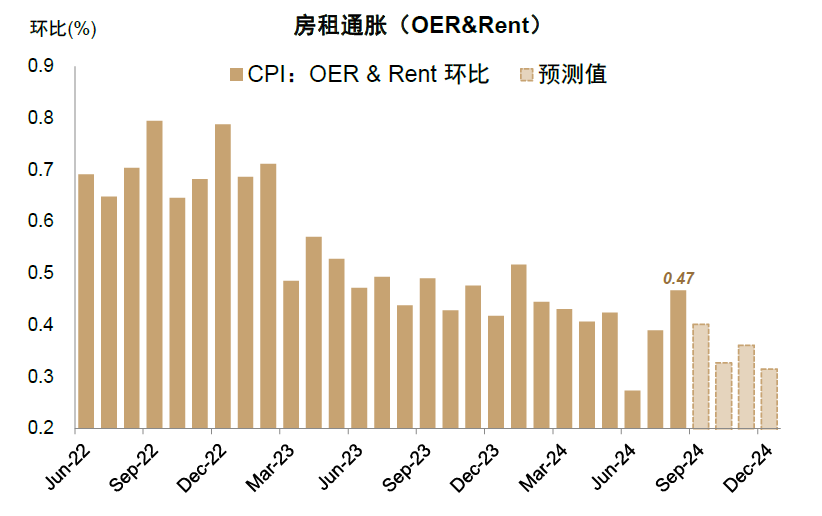

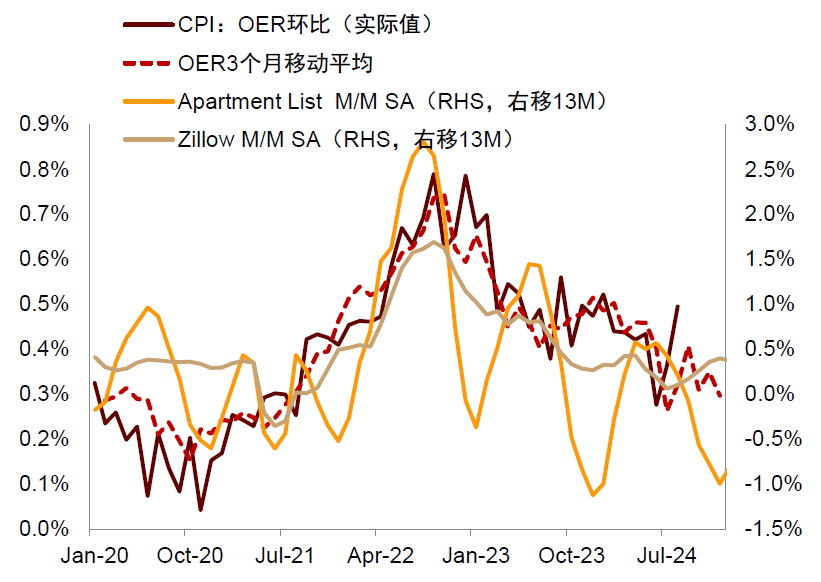

房租通胀8月明显上行,延缓房租通胀改善节奏;

图表:美国市场房租止跌企稳,但房租通胀仍在下行轨道中

资料来源:Corelogic,中金公司研究部

图表:美国房租通胀8月明显上行

资料来源:Zillow, Apartment List, 中金公司研究部

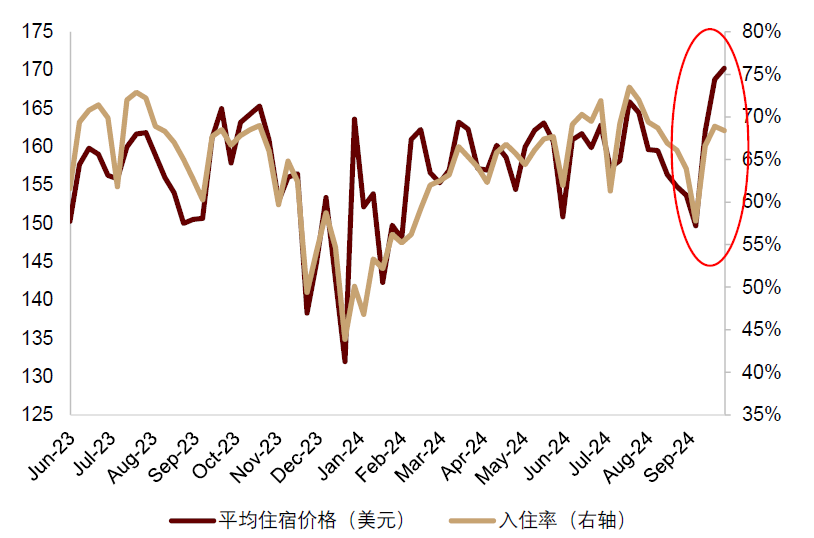

酒店价格9月超季节性上行,推升在外住宿通胀。

图表:美国酒店价格9月上涨

资料来源:STR,中金公司研究部

通过环比预测推导同比增速,我们预测9月名义CPI同比下降至2.3%,但核心CPI同比下行可能暂缓,维持3.2%左右。在9月非农数据意外走强后,通胀风险可能重回市场视野。今年通胀异常数据增多,增大统计预测难度,实际通胀数据与市场预期多次背离。我们的模型显示Q4美国通胀不确定性上升,如果通胀再次高于市场预期,可能打压降息交易,对全球股、债、商、金等大类资产形成压制,支持美元表现。

海外经济降温与供给改善背景下,美国通胀改善仍是大势所趋

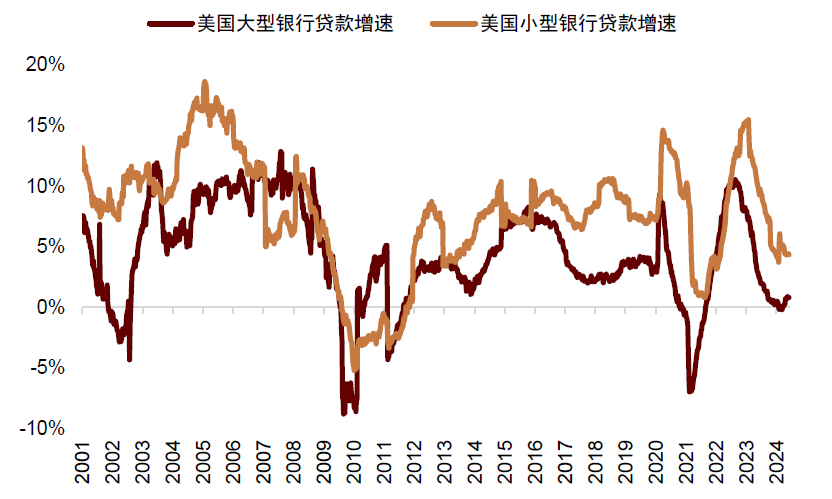

虽然通胀改善节奏可能放缓,Q4通胀不确定性上升,但在高利率压制、居民超额储蓄耗尽、财政支出退坡三重压力之下,美国经济下行拐点已经确立,为中期通胀下行打开空间。

图表:美国银行贷款增速下降

资料来源:Wind,中金公司研究部

图表:旧金山联储测算美国居民超额储蓄已经耗尽

资料来源:旧金山联储,中金公司研究部

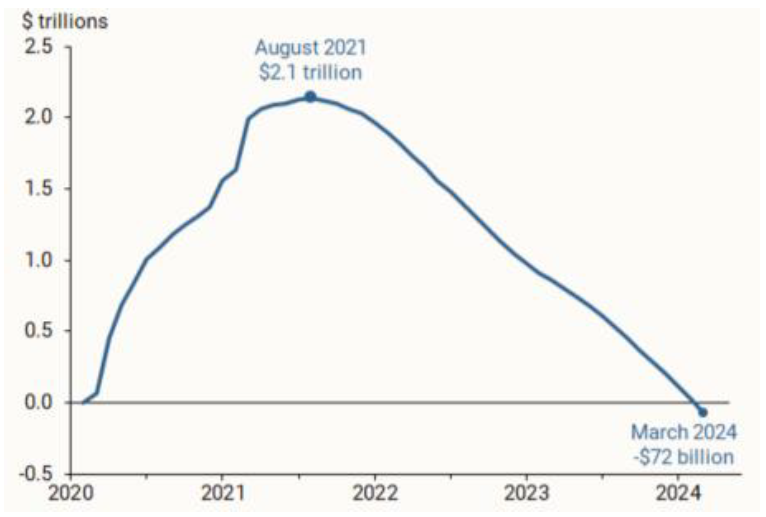

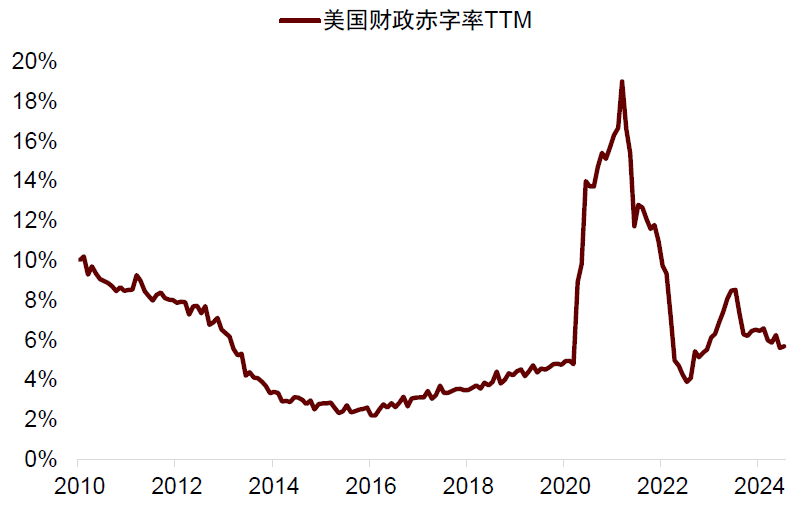

图表:美国过去12个月滚动赤字率延续回落

资料来源:Bloomberg,中金公司研究部

往前看2-3个季度,只要不出现黑天鹅事件,我们预计美国通胀虽然可能有阶段性反弹,但最终会重回下行轨道:美国30年期抵押贷款利率仍在6%以上,房租通胀可能在滞后效应影响下加速下行,成为通胀改善的压舱石;

图表:模型预测美国房租通胀仍有望改善

资料来源:Zillow, Apartment List, 中金公司研究部

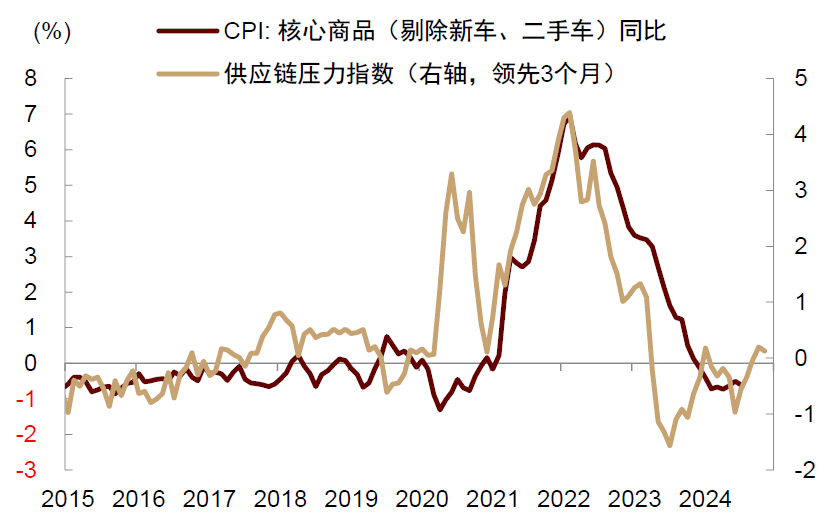

供应链压力缓解,压低核心商品通胀;

图表:供应链压力缓解有助于美国核心商品通胀维持低位

资料来源:Wind,Bloomberg,中金公司研究部

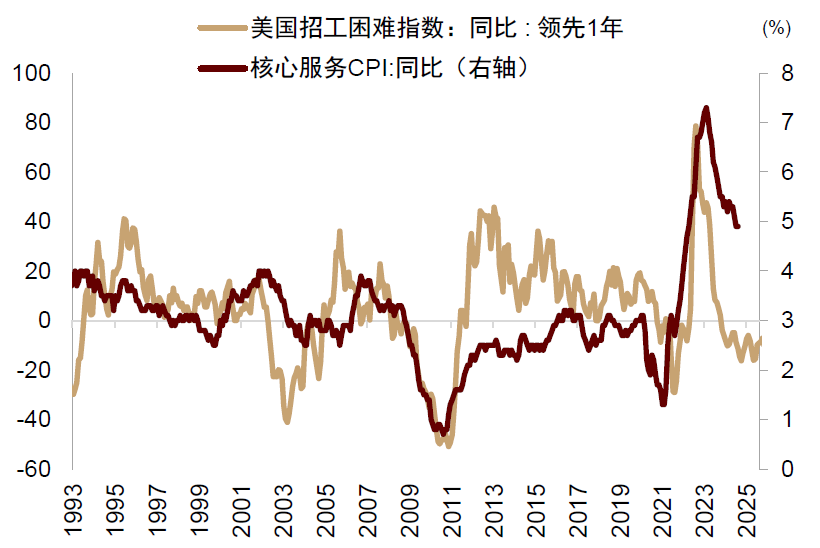

劳动力市场大幅降温,助力其他核心服务通胀继续改善。

图表:劳动力市场降温有利于美国核心服务通胀改善

资料来源:Haver,中金公司研究部

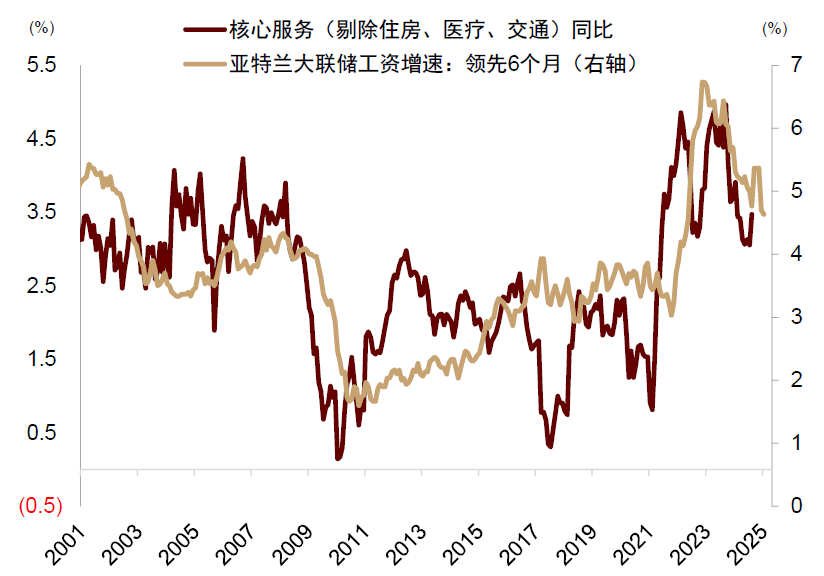

图表:工资降温是核心通胀下行的领先指标

资料来源:Wind,Bloomberg,中金公司研究部

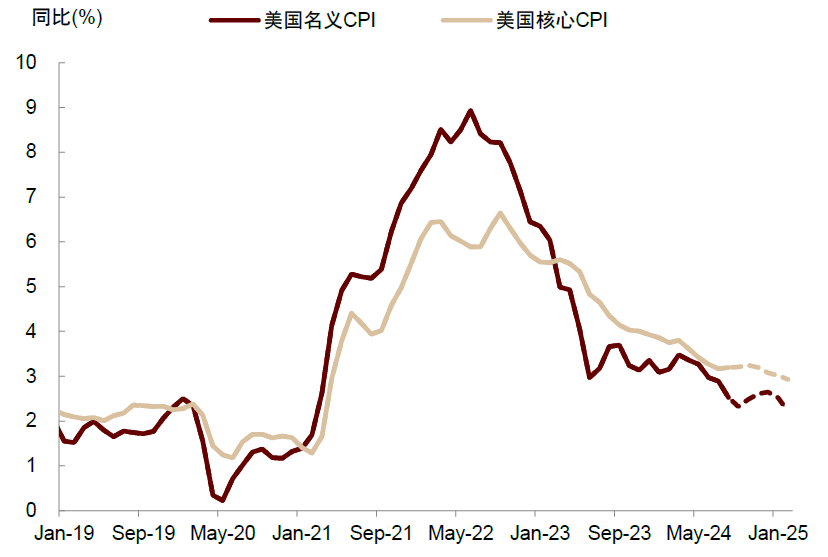

虽然通胀异常数据增多或增加单月统计预测出错概率,但对通胀趋势预测的影响有限。中金大类资产通胀分项预测模型显示,CPI通胀今年大概率可以维持在2.5%-3%区间,PCE维持在2%-2.5%区间。PCE通胀可能会在本月底首次触及2%的通胀目标,随后在基数效应之下先升后降。虽然通胀中枢相比疫情前有所上移,但并未出现明显变化,其实已经相当接近联储2%的政策目标。

图表:模型预测美国CPI通胀同比下半年或将维持2.5%-3%区间

资料来源:Haver,中金公司研究部

降息交易可能出现波折,建议利用短期波动逢低加仓

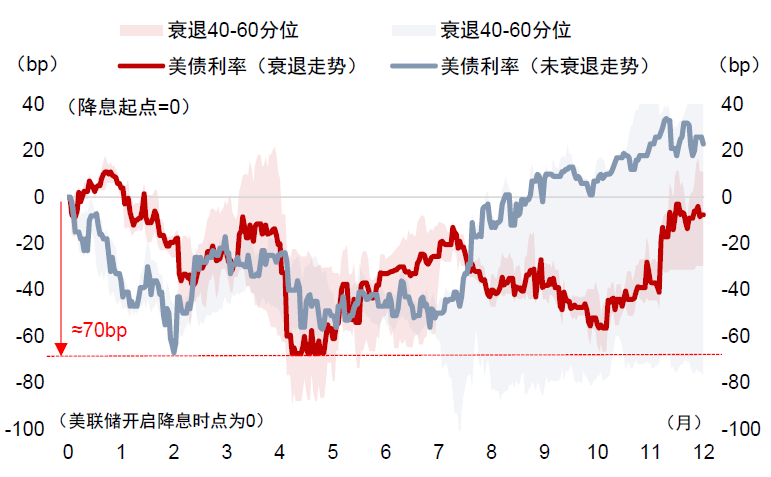

我们反复提示美联储可能大幅降息,而不是浅降息晚降息,美债黄金将迎来关键上涨行情。美联储9月大幅降息50bp,散点图显示今年将一共降息100bp,黄金创出历史新高,十年期美债利率一度降至3.6%左右,验证了我们的预测。往前看,Q4通胀不确定性可能降低美联储短期再次大幅降息的可能性,因此我们的基准情景是美联储11月与12月各降息25bp,年内累计降息100bp。通胀数据波动增大,同时可能导致降息交易出现反复,对美债、黄金形成调整压力。事实上,十年期美债利率已经冲高到4%以上,黄金也从高点有所回落。但是复盘历史13轮降息周期开启后的资产运行规律,我们发现无论是否出现衰退,十年期美债利率在降息后2个季度维度上平均仍有70bp左右的下行空间。

图表:美联储降息后2个季度美债利率仍有下行空间

资料来源:Wind,Bloomberg,中金公司研究部

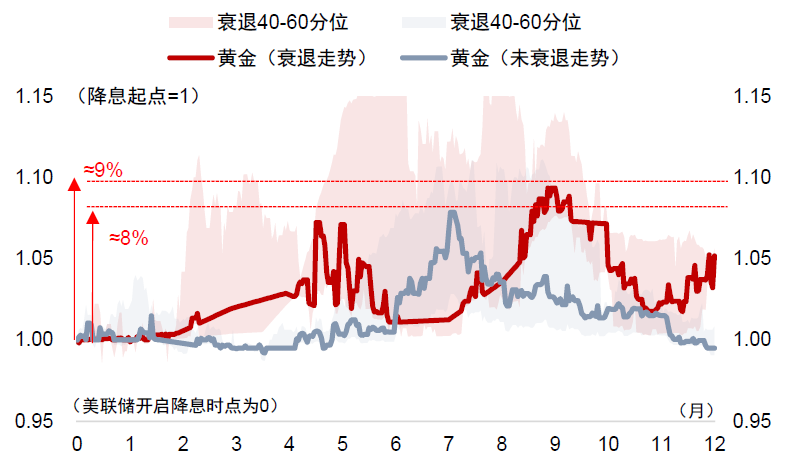

软着陆背景下黄金下跌风险有限,硬着陆时上涨更多,无论是否出现衰退,美联储降息启动后2-3个季度里高点中位数在5%-10%区间。

图表:美联储降息后2-3个季度黄金仍有上行空间

资料来源:Wind,Bloomberg,中金公司研究部

因此我们认为降息交易行情未尽,美债黄金的下行拐点并不会在降息后很快出现,仍可在战略上维持超配,建议利用短期回调积极增配。

降息交易可以对冲衰退风险,胜率更高

虽然9月非农就业大超市场预期,但7-8月非农就业连续不及市场预期,单月数据难以证伪劳动力市场降温的大趋势,美国经济衰退风险仍然存在。由于海外经济前景不确定性高,我们认为可以用降息交易对冲衰退风险。未来存在两种可能性:

1)美国经济陷入衰退,美联储被迫大幅降息,应对经济困境。

2)由于美联储果断降息,让经济幸免于衰退,顺利实现软着陆。

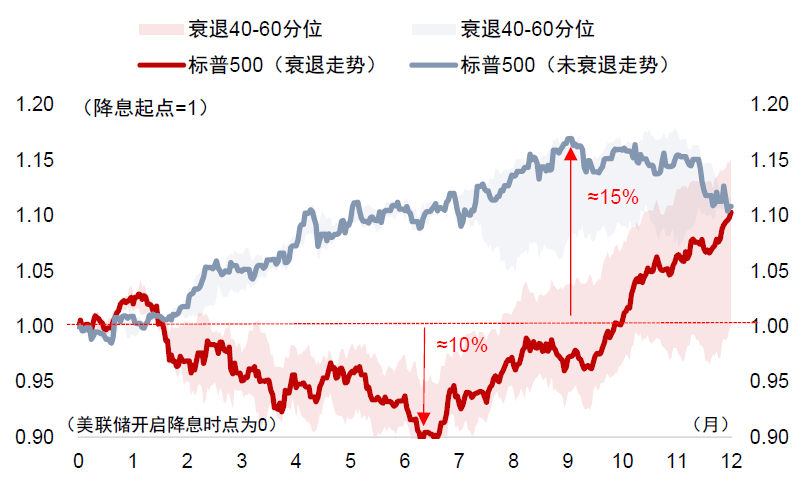

无论美国经济最终是否衰退,都可能推动美联储进一步降息,利好降息交易。美联储更早更深的降息,将为美债黄金等资产表现打开新的上涨空间。根据“利率预期+期限溢价”框架,十年期美债利率中长期均衡价格在3.5%附近。黄金不仅受益于衰退风险、降息交易、大选交易三重周期性因素利好,还受到逆全球化、去美元化等结构性因素支撑。对于风险资产,美股走势高度取决于经济衰退与否,硬着陆时前6个月平均下跌10%然后开启反弹,软着陆则持续保持上行。

图表:软着陆时美股持续上行,硬着陆时美股在6个月维度上企稳

资料来源:Wind,中金公司研究部

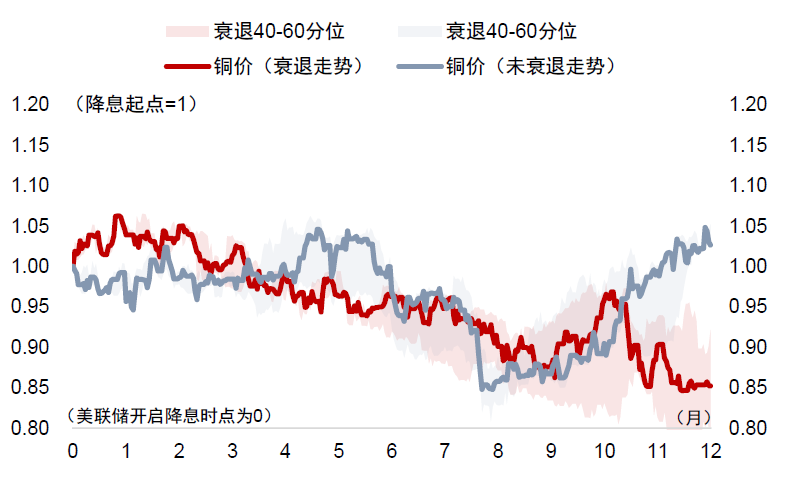

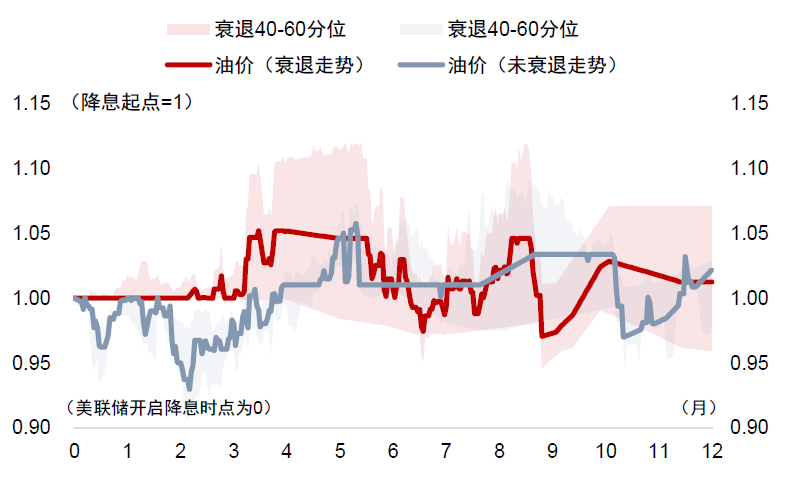

由于我们对经济前景并不确定,因此对海外股票前景持中性态度,建议耐心等待美联储政策支持后再增加布局。对于商品,无论经济衰退与否,铜作为重要工业金属在美联储降息后前8个月维持回落态势。油价在硬着陆时保持上行势头,软着陆时反而下跌,可能反映历史上供给冲击(石油危机)造成的经济衰退,对当下市场前景可能指引有限。

图表:美联储降息后铜价继续走弱

资料来源:Wind,中金公司研究部

图表:硬着陆时油价偏强可能更多受地缘政治影响,软着陆时油价偏弱震荡

资料来源:Wind,中金公司研究部

本文摘自:2024年10月9日已经发布的《降息交易或迎通胀考验》

李昭 分析员 SAC 执证编号:S0080523050001 SFC CE Ref:BTR923

杨晓卿 分析员 SAC 执证编号:S0080523040004 SFC CE Ref:BRY559

屈博韬 联系人 SAC 执证编号:S0080123080031