今日实时汇率

1 美元(USD)=

7.2944 人民币(CNY)

反向汇率:1 CNY = 0.1371 USD 更新时间:2024-12-23 08:02:32

招商宏观

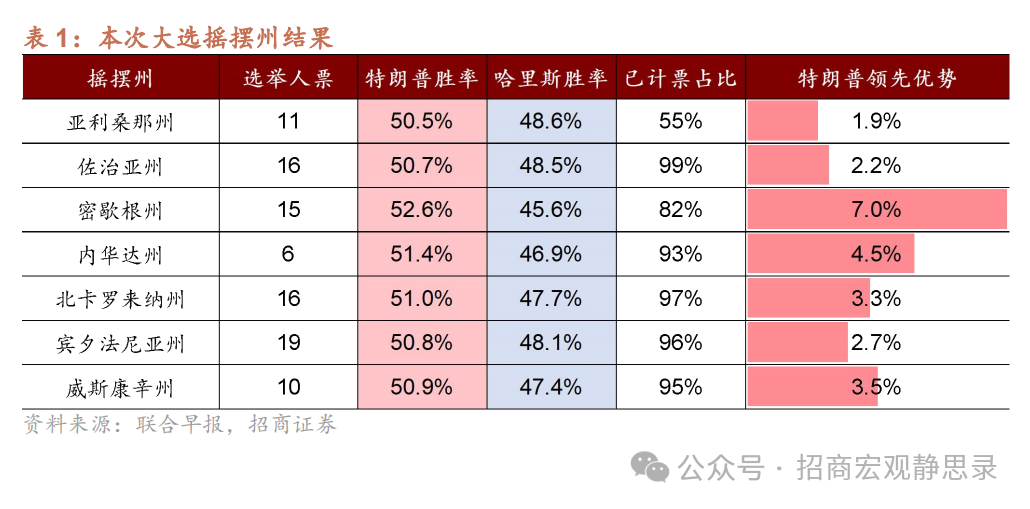

特朗普几乎锁定胜局,共和党大概率统一国会。截至美东时间11月6日上午4点,特朗普在7个摇摆州中特朗普取得全面领先,国会方面共和党掌控参议院且很大概率掌控众议院,如此大幅的领先优势表明美国政治光谱已经右移,共和党政治影响力上升,美国社会或再次由“追求公平”转向“追求效率”。

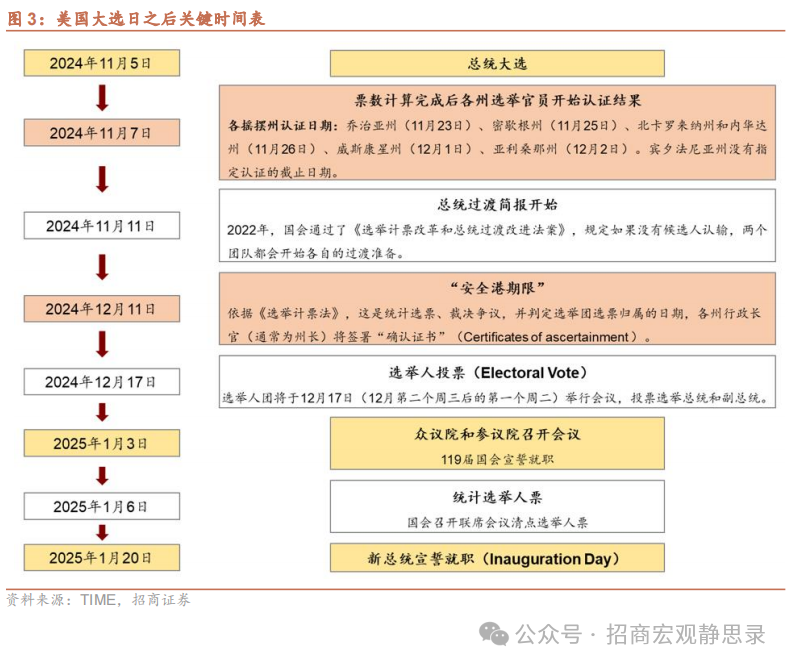

后续的重要时点和变数有哪些?11-12月将进入新总统过渡期,特朗普可利用这段时间组建内阁、理顺人事和制度,明年1月20日特朗普就职演说以及1月下旬到2月上旬可能推出的一系列行政命令是观察特朗普施政方向的重要窗口。当然,大选仍可能存在两个变数:第一,若哈里斯不承认大选结果,可能会导致大选结果延后至12月11日确定;第二,若共和党未能赢得众议院,则特朗普施政空间势必受到约束,目前看该情形概率极低。

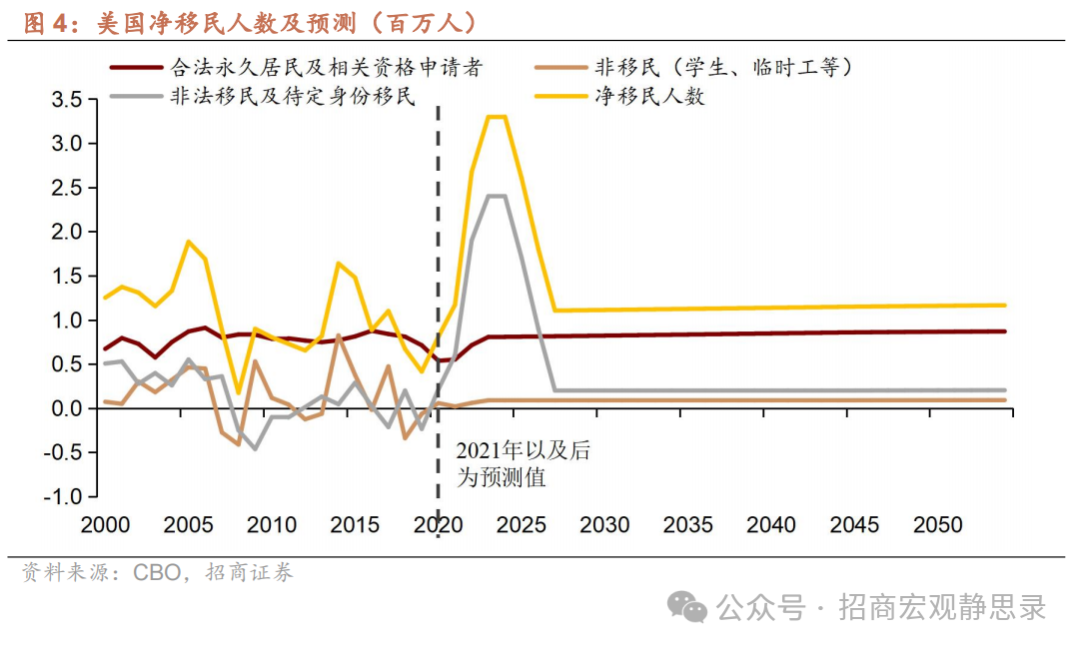

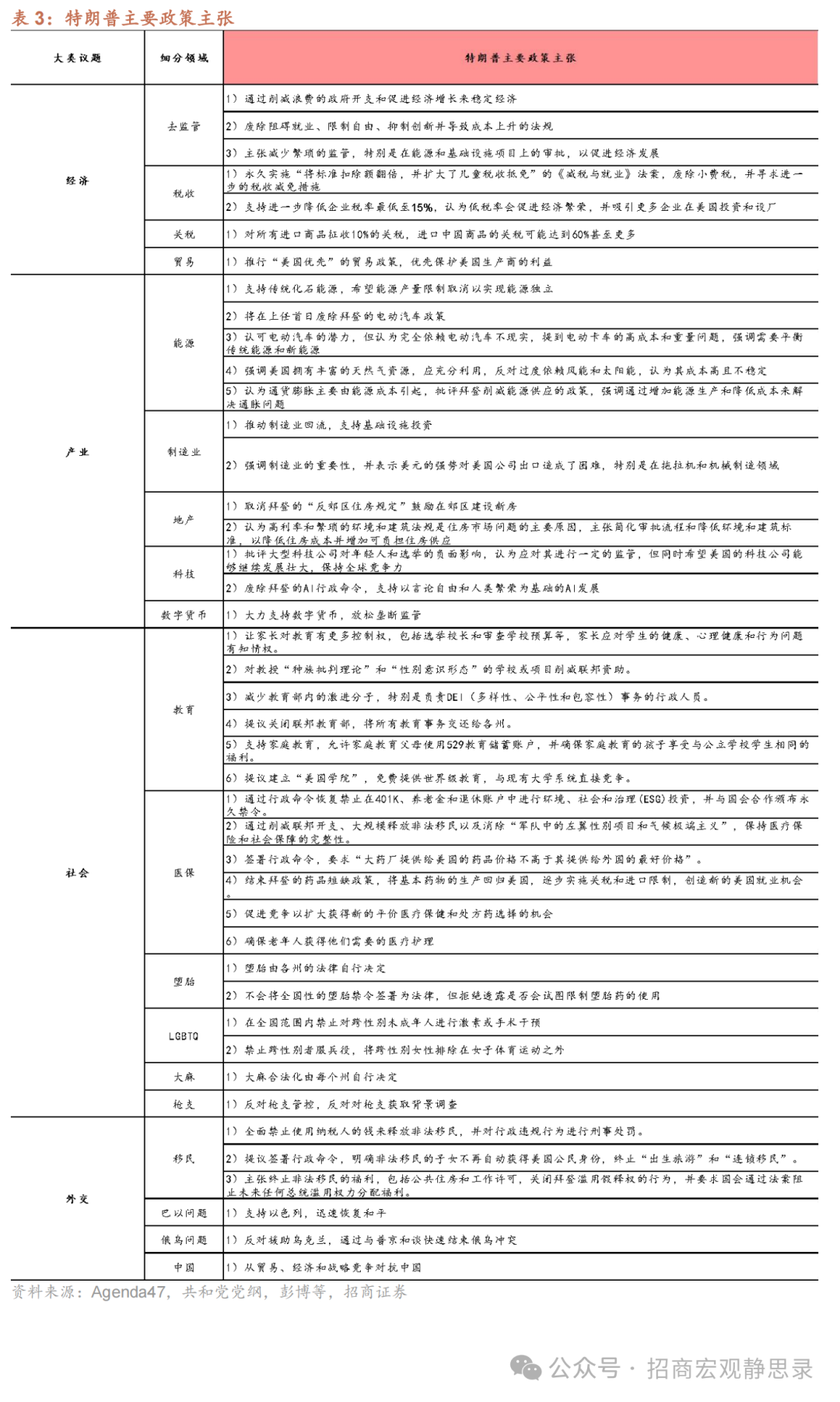

特朗普施政节奏推演:反移民和关税政策在前,减税和产业政策在后。第一,反移民政策或被优先推出作为经济压力测试并留有转圜余地,且特朗普亦可转移矛盾给民主党政府。第二,关税政策或排上议程,但实际落地时间仍是未知。从历史经验看,通常预留半年以上的周期以便调查研究、谈判磋商,不会一蹴而就,而关税对于美国通胀和国内出口的拖累也要在实际落地之后才能体现。第三,减税政策推出或晚于前两大政策。共和党党纲中指出,随着关税收入的提高,减税政策将顺理成章推进,这隐含了先加关税后减所得税。第四,驱动能源供给释放,但实现路径存疑。若特朗普上台,极有可能加大传统能源开发力度、放松监管并逆转拜登任期推出的清洁能源政策,但实施效果留待考证。

特朗普当选对资产价格有何影响?短期看,由于过去两周“特朗普交易”有所退潮,本次共和党大获全胜后短期“特朗普交易”依然有望延续,且大选仍可能存在变数因而市场波动加大。中期看,过度定价“特朗普交易”的资产有望迎来反转,但未定价“特朗普交易”的资产也不一定会有大幅波动。美债收益率已计入特朗普当选后通胀对降息空间约束的预期,后续下行风险大于上行风险;美股、美元已充分计入特朗普当选后宽财政的利多,但我们预期政策节奏更有可能是先加关税后减税,因而美股、美元先涨后跌概率不低,尤其是估值更高的美股;黄金计入的则更多是不确定性,在大选尘埃落定后不确定性溢价消除黄金可能迎来调整,但中期来看,无论是通胀中枢上移,还是实际利率下移都有望推动黄金进一步走强;本轮国内出口链和大宗商品并未过多定价“特朗普交易”,原因在于关税和产业政策规模存在不确定性、落地时间距离当下甚远,因而趋势性行情仍需等到政策预期有明确变化之时。

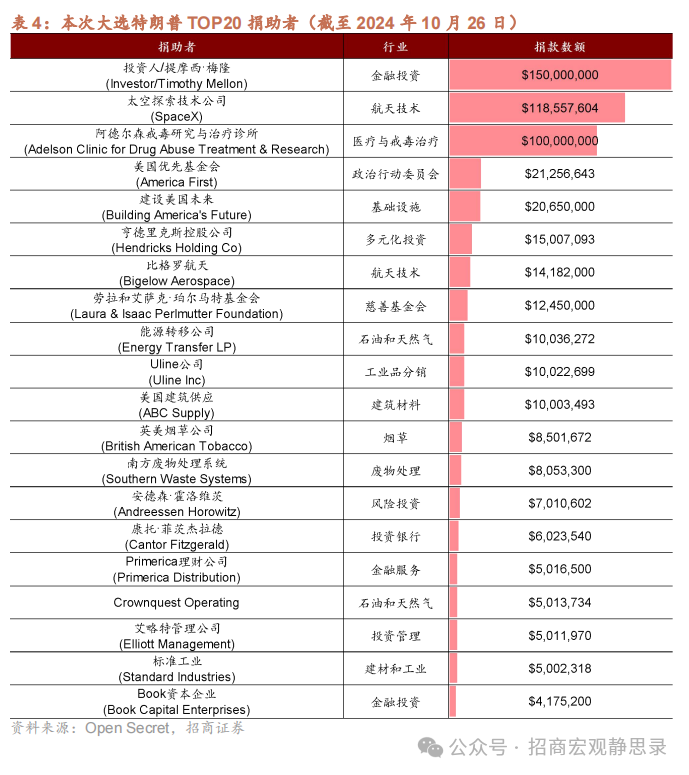

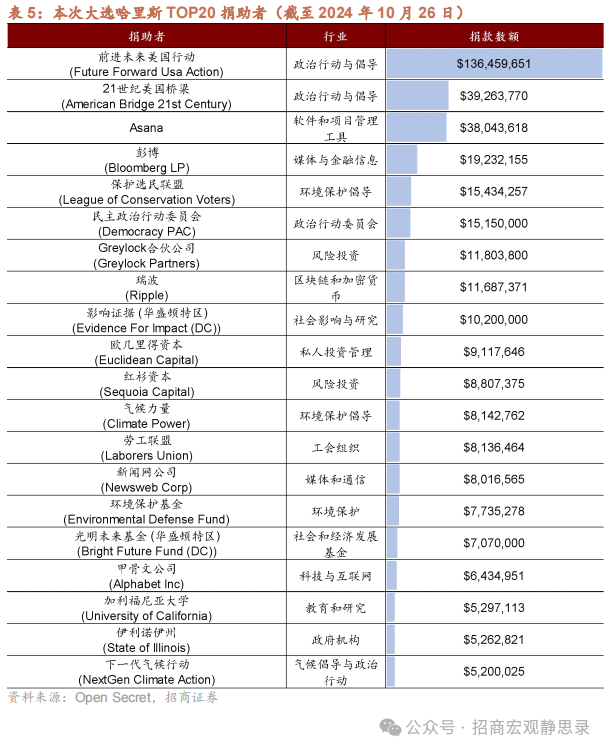

此外,从本轮大选两位候选人的资金押注看,共和党不仅仅代表银行、地产、能源、制造业等传统领域,还包括医疗和高端科技行业,而哈里斯则受到了互联网、传媒通信、华尔街和环境保护组织的背书,两者差异也可能暗示了美股长期风格的转变。

一、共和党再度执政,美国政治光谱右移

(一)特朗普几乎锁定胜局,共和党大概率统一国会

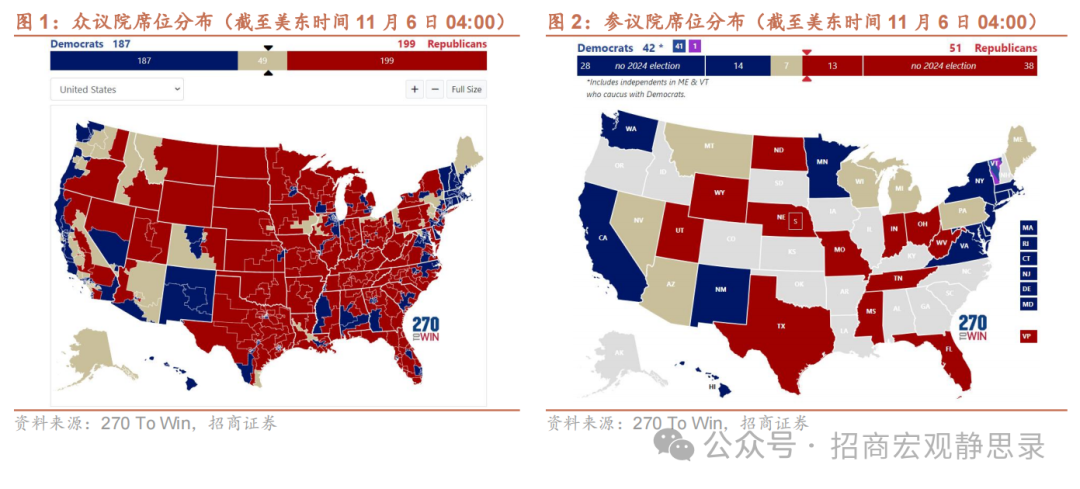

特朗普几乎锁定胜局。由于两党基本盘依然稳固,即特朗普锁定219票、哈里斯锁定226票,因此胜负手集中在摇摆州。截至美东时间11月6日上午4点,特朗普在7个摇摆州中特朗普取得全面领先,且5个州已计票占比在90%以上,特朗普和哈里斯总票数为266票对219票,特朗普只需再确认拿下任意一个摇摆州即锁定胜利。特朗普也在同一时间宣布在2024年总统选举中获胜[1]。国会方面,截至美东时间11月6日上午4点,共和党和民主党在众议院分别获得199和187席,在参议院分别获得51和42席,也就是说,共和党掌控参议院且很大概率掌控众议院。如此大幅的领先优势表明美国政治光谱已经右移,共和党政治影响力上升,美国社会或再次由“追求公平”转向“追求效率”。

(二)后续的重要时点和变数有哪些?

如无意外,未来1-2个月是观察特朗普新政的重要节点。按照正常程序,大选结果确认后(时间未知)特朗普将发表胜选演讲,11-12月也将进入新总统过渡期,特朗普可利用这段时间组建内阁、理顺人事和制度,后续我们将持续跟踪官员提名情况。明年1月3日和1月20日将分别举行国会宣誓就职和新总统宣誓就职,届时特朗普就职演说以及1月下旬到2月上旬可能推出的一系列行政命令也是我们观察特朗普施政方向的重要窗口。

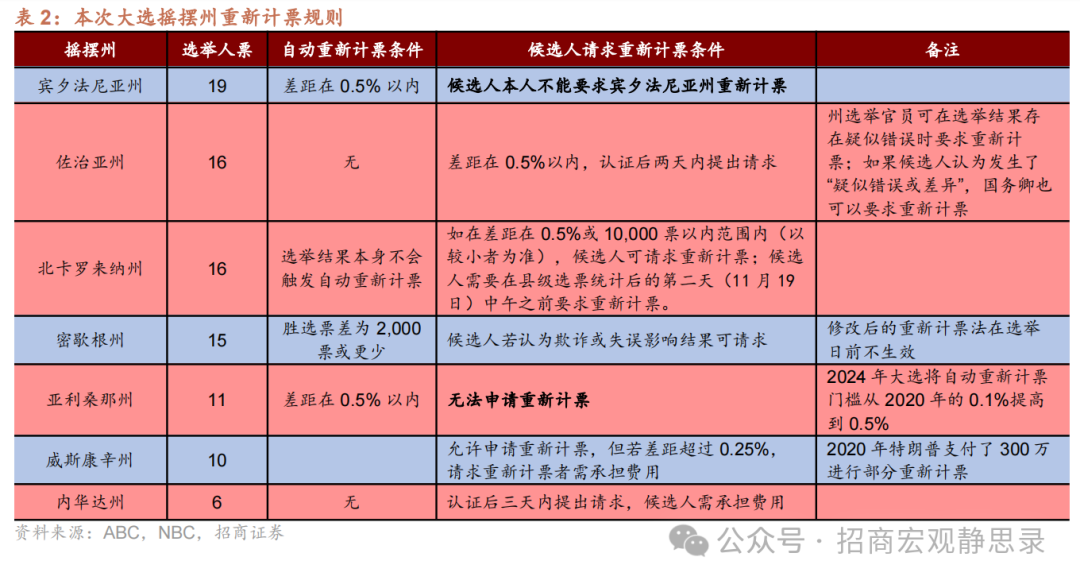

当然,大选仍可能存在两个变数。第一,若哈里斯不承认大选结果,可能会导致重新计票和诉讼流程,根据2022年《选举计数改革和总统过渡改进法案》,两个竞选团队将分别启动过渡计划,势必引发更大的社会动荡。按照现行法律,12月11日之前最高法院将裁定所有选举争议。第二,若共和党未能赢得众议院,则特朗普施政空间势必受到约束,目前看该情形概率极低。

二、特朗普施政节奏推演:反移民和关税政策在前,减税和产业政策在后

特朗普政策的核心诉求是通过关税收入支持减税与制造业回流,但需要通过能源供给释放压油价来对冲政策的潜在通胀上行压力。考虑到特朗普在贸易和反移民政策上有较大自主权,可以通过总统行政令而无需国会立法实现,因此2025年以下政策很有可能排上议程:

第一,反移民政策或被优先推出作为经济压力测试。上一任期和这一任期特朗普对待移民问题态度一致强硬,叠加目前美国境内存在大量非法移民,本轮可能会推行更严格的反移民政策,包括大规模驱逐行动、修复边境墙、针对非法移民追责等。移民流失势必对美国就业市场和通胀产生冲击,我们认为反移民政策作为首发政策适合压力测试并留有转圜余地,且特朗普亦可转移矛盾给民主党政府。

第二,关税政策或排上议程,但实际落地时间仍是未知。若特朗普上台,很可能引援1974年《贸易法》122、1962 年《贸易扩展法》232条款对中国及其他经济体发动贸易行为调查、最终落地关税,但从历史经验看通常预留半年以上的周期以便调查研究、谈判磋商,不会一蹴而就,而关税对于美国通胀和国内出口的拖累也要在实际落地之后才能体现。

第三,减税政策推出或晚于前两大政策。共和党党纲中指出,随着关税收入的提高,减税政策将顺理成章推进,我们认为这隐含了先加关税后减所得税。上一轮特朗普税改法案将于2025年到期,特朗普曾多次表示要将减税政策永久化,预计特朗普团队可能会先出台新版减税方案,后续国会内部磋商博弈,落地时间可能在2025年底前后。

第四,驱动能源供给释放,但实现路径存疑。若特朗普上台,极有可能加大传统能源开发力度、放松监管并逆转拜登任期推出的清洁能源政策,但实施效果取决于特朗普和美国头部页岩油企业的利益交换,具体实现方式留待考证,油价还受到OPEC供给策略、美国经济等因素影响,影响路径较为复杂。

三、特朗普当选对资产价格有何影响?

(一)短期看,海外市场Risk-on有望延续

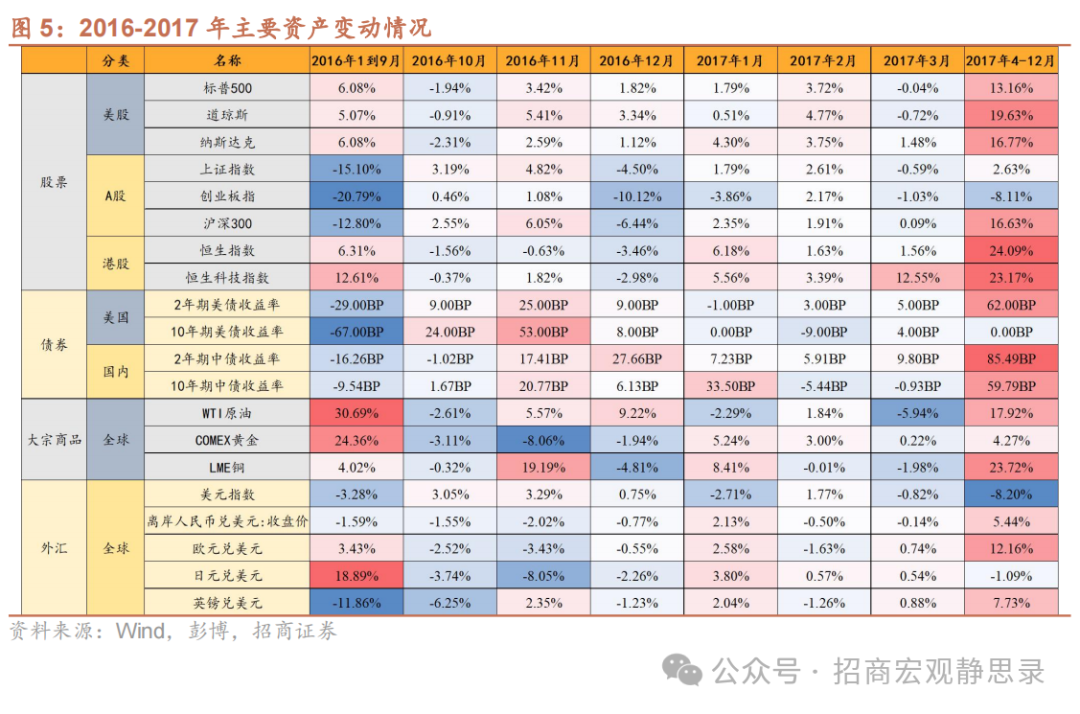

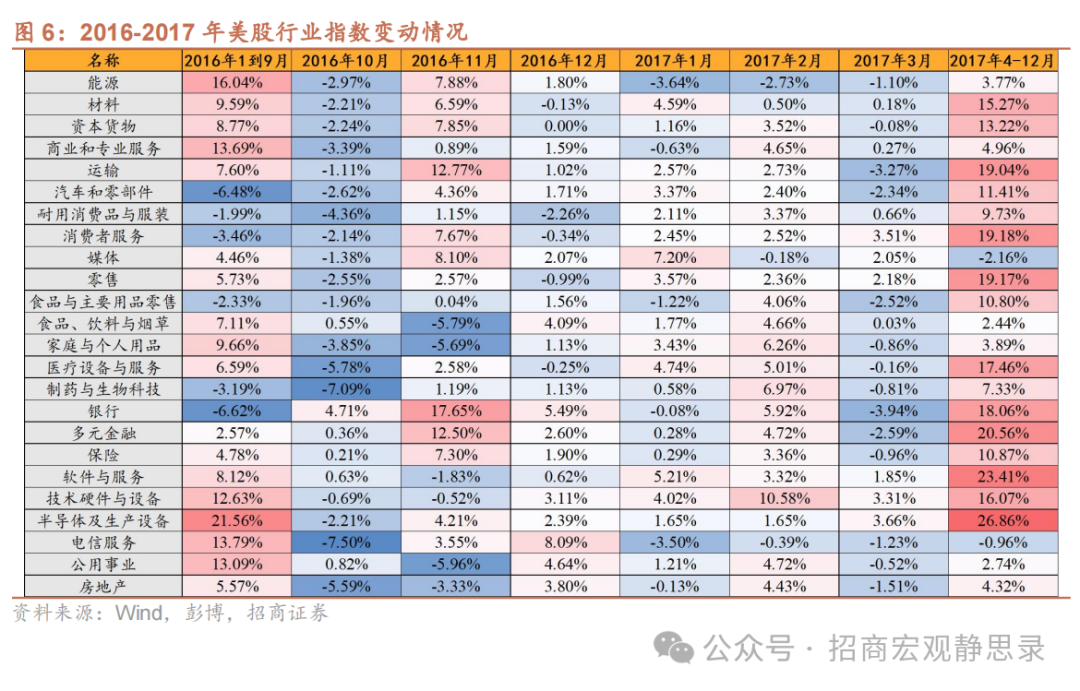

由于过去两周“特朗普交易”有所退潮,本次共和党大获全胜后短期“特朗普交易”依然有望延续。且参考上一轮经验,“特朗普交易”不仅仅出现在胜选后的2016年11月和12月,2017年1月底到2月初特朗普密集签发各类行政令后“特朗普交易”再起,4月减税法案初稿公布后到12月减税法案落地期间海外市场同样出现多次Risk-on。也就是说,市场会根据政策预期变化反复出现“特朗普交易”涨落,市场波动可能会加大。

(二)中期看,过度定价“特朗普交易”的资产有望迎来反转

中期看,过度定价“特朗普交易”的资产有望迎来反转,但未定价“特朗普交易”的资产也不一定会有大幅波动。从近期市场表现看,美债收益率已计入特朗普当选后通胀对降息空间约束的预期,后续下行风险大于上行风险;美股、美元已充分计入特朗普当选后宽财政的利多,但我们预期政策节奏更有可能是先加关税后减税,因而美股、美元先涨后跌概率不低,尤其是估值更高的美股;黄金计入的则更多是不确定性,在大选尘埃落定后不确定性溢价消除黄金可能迎来调整,但中期来看,无论是通胀中枢上移,还是实际利率下移都有望推动黄金进一步走强;本轮国内出口链和大宗商品并未过多定价“特朗普交易”,原因在于关税和产业政策规模存在不确定性、落地时间距离当下甚远,因而趋势性行情仍需等到政策预期有明确变化之时。

此外,从本轮大选两位候选人的资金押注看,共和党不仅仅代表银行、地产、能源、制造业等传统领域,还包括医疗和高端科技行业,而哈里斯则受到了互联网、传媒通信、华尔街和环境保护组织的背书,两者差异也可能暗示了美股长期风格的转变。

风险提示

美国大选选情超预期,美国经济和货币政策超预期。