今日实时汇率

1 美元(USD)=

7.2944 人民币(CNY)

反向汇率:1 CNY = 0.1371 USD 更新时间:2024-12-23 08:02:32

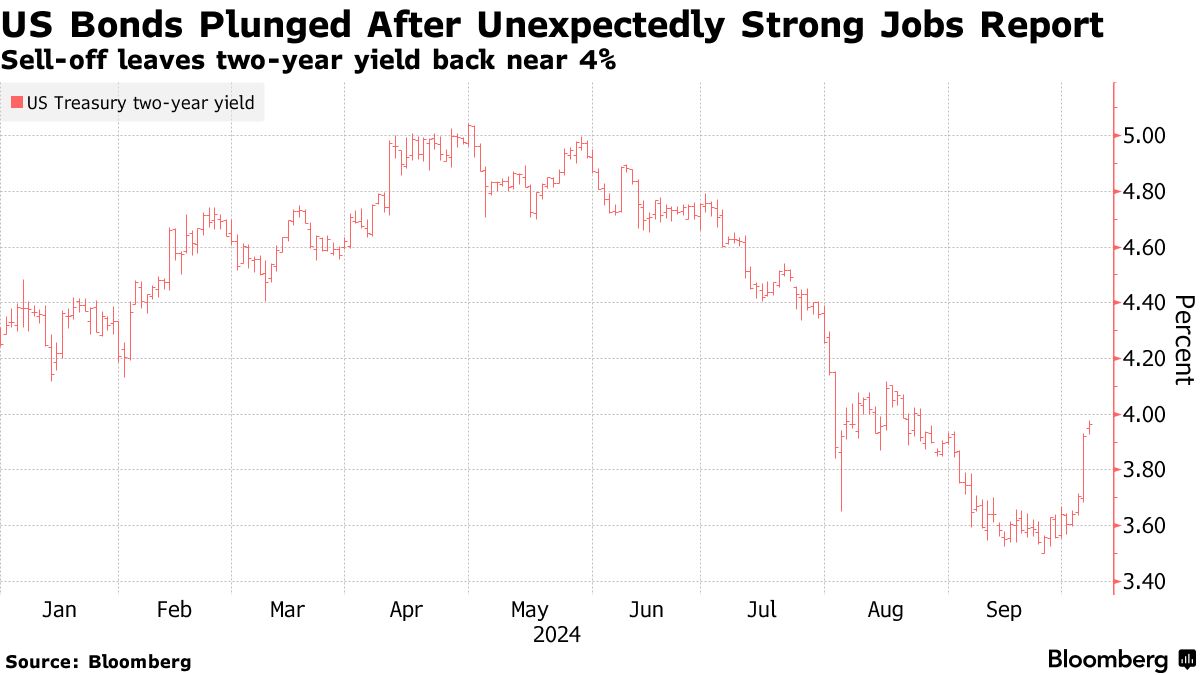

周一各期限美国国债价格全线暴跌,加剧了由强劲的劳动力市场数据引发的美债交易崩盘,推动美债收益率曲线大幅上移(美债收益率变动与价格变动呈反向关系),最新公布的无比强劲的美国非农就业数据,以及失业率意外回落导致美债交易员们大幅减少对于美联储继续大幅降息50个基点的押注力度。

随着全球大部分债券交易员至少短期内放弃对美国国债的看涨押注,推动关有着“全球资产定价之锚”称号的10年期美债收益率升至8月以来的最高水平,即向上升破4%这一关键的美债收益率关口。自8月1日以来,利率期货市场定价首次暗示到年底美联储基准利率下调幅度将低于50个基点,这意味着一部分交易员甚至定价年前美联储可能在11月或者12月的FOMC会议上选择不降息。

从理论层面来看,10年期美债收益率则相当于股票市场中重要估值模型——DCF估值模型中分母端的无风险利率指标r。在其他指标(特别是分子端的现金流预期)未发生明显变化,甚至10月美股财报季分子端可能偏向预期下行的情况下,分母水平越高或者持续于历史高位运作,估值处于历史高位的美国科技股、高风险公司债、加密货币等风险资产估值面临收缩之势。

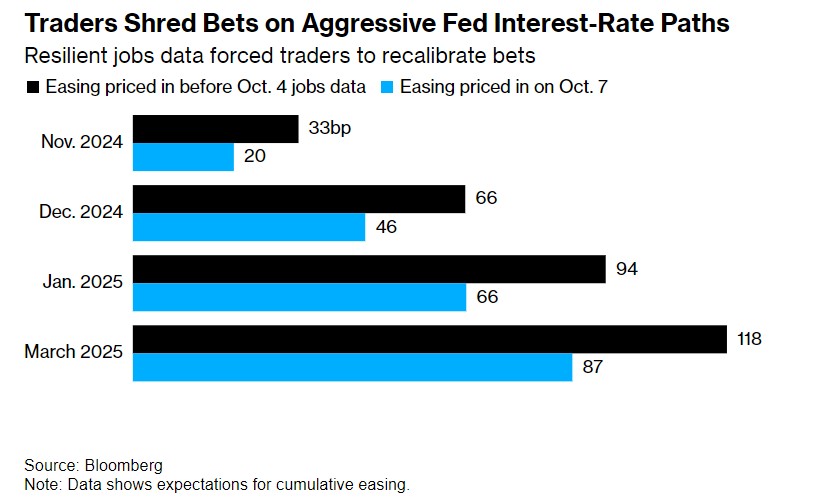

交易员们现在认为,美联储在 11月份转向降息25个基点的可能性高达85%。相比之下,在非农就业报告出炉债券市场押注降息25基点的押注概率则勉强超过50%,押注降息50个基点的概率则一度高于25个基点。

来自道明证券的利率市场策略师简·内夫鲁兹表示:“市场所讨论的焦点,甚至正在转向是否会继续进行降息。”“从经济角度来看,情况并不那么糟糕,这导致市场对美联储降息路径重新定价。”道明银行继续预计美联储将在11月选择降息25个基点,而不是继续坚持降息50个基点。

交易员们撤回对于美联储将大幅加息的押注路径——非农就业数据大幅反弹迫使交易员们重新调整降息赌注

10 年期美国国债收益率截至周一交易时间段上涨6个基点,至 4.03%,而对于利率预期更加敏感的2年期美国国债收益率上涨10个基点,至 4.02%。2年期及以下的短期美国国债表现不佳,标志着美债收益率曲线的一个关键部分趋势被暂时逆转,凸显出债市对于美联储未来降息路径的预期大幅降温。从历史角度来看,美债收益率曲线通常向上倾斜,较长期债券的收益率较高,然而,这一常态因美联储开启激进降息周期而中断近两年。

这些最新的押注举措可谓反映了债券市场对美联储可能将引领美国经济“不着陆”情景的期望复苏——即美国就业以及整个经济持续增长、通货膨胀率重新抬头且美联储几乎没有降息操作空间的情况。周五公布的无比火热的非农就业报告可谓再次引发了人们对美国经济过热的担忧,破坏了美国国债连续五个月的上涨势头。

据了解,周五美国政府公布的数据显示,继前两个月超预期上修7.2万非农就业人数后,9月份非农就业人数大幅超预期增加25.4万人,创下六个月来最大规模的非农新增人数。相比之下,经济学家们的预期中值仅仅为15万人,且最新非农超过媒体调查所显示的最乐观预期。根据美国劳工统计局周五公布的另一项数据,失业率意外降至4.1%,时薪收入环比超预期增长0.4%,两项数据均高于经济学家预期(分别为失业率预期4.2%以及时薪增速0.3%)。

结合上周公布的其他数据共同显示出,美国企业们对于工人的需求仍然健康,并且裁员人数仍然非常低,加之更早的经济数据显示美国经济韧性十足,非农就业报告可能大幅度缓解经济学家们对于美国劳动力市场降温过快以及对于经济衰退的担忧情绪。美国劳动力市场的形势与美国消费者支出可谓密切相关,就业规模以及薪资收入对于整体消费而言至关重要,消费者支出韧性无疑将大力推动美国经济巨轮继续远航,毕竟美国GDP成分中70%-80%的项目与消费密切相关。

“我们曾预计可能出现更加强劲的收益率曲线,但也预料到会有一个逐渐的调整过程。”包括乔治·科尔在内的高盛集团策略师在一份报告中写道。“9 月非农就业报告中的强势程度可能加速了这一过程,货币政策限制程度再次引发争论,反过来,这种预期对于美国经济的打击又可能加深美联储的降息幅度。”

周一的未平仓统计数据(跟踪期货市场的头寸情况)在与隔夜担保融资利率(SOFR)相关的多个合约中大幅下跌,表明美债多头们纷纷选择投降。与此同时,在更加热门的期权市场上,出现一批新的“美联储鹰派对冲”交易,目标是押注今年美联储将仅仅再降息25个基点——意味着接下来两次会议可能有一次选择不降息。

据了解,华尔街大行花旗集团的经济学家团队在周一的一份报告中表示,他们预计美联储将在11月降息25个基点,而不是该集团此前所预期的降息50个基点。在周五公布的9月非农就业数据暗示美国经济仍然强劲之后,花旗加入其他华尔街银行,放弃降息50个基点的激进预测。

花旗集团经济学家维罗妮卡·克拉克和安德鲁·霍伦霍斯特在这份报告中写道:“11月美联储不降息的门槛相当高,因为一个月的劳动力市场数据并没有令人信服地降低经济下行风险,这种下行风险已经持续了好几个月,而且许多数据集都推动美联储官员在9月选择降息50个基点。”“我们认为,未来几个月劳动力市场疲软将再次出现,整体通胀趋势仍将放缓,这可能促使美联储官员们选择在12月降息50个基点。”

交易员们现在正焦急等待本周多位美联储官员将发表的一系列演讲,以进一步了解利率的走向动态。他们也在等待本周晚些时候将公布的美国通胀数据,经济学家们普遍预计9月份美国消费者价格指数(即CPI)将上涨0.1%,可能将创三个月来最小涨幅。美联储主席杰罗姆·鲍威尔近日曾强调,美联储官员们发布的利率点阵图预测,结合他们 9月份的政策利率决定表明,在今年最后两次FOMC会议上美联储将选择降息25个基点,总计50个基点降息幅度。

来自TS Lombard的董事总经理达里奥·珀金斯表示:“美联储不需要经济衰退来使通货膨胀率达到可容忍的目标水平,因此美联储在没有等到真正的经济疲软的情况下选择放松了货币政策。”“到目前为止,每个人都应该意识到美联储正在先发制人地选择预防式降息,并且不会马上停止。”

“在我们看来,11月美联储FOMC会议上选择降息50个基点的可能性已不复存在。美国债券交易市场仍在不断适应新的定价现实。”Bloomberg strategists经济学家团队表示。

在9月份,美联储启动了四年来的首次降息周期,并且超预期降息50个基点,美联储主席杰罗姆·鲍威尔表示,此举旨在保护美国经济韧性,即“预防式”加息目的,而不是出于衰退动机。近期,鲍威尔可谓多次强调,美联储官员们不寻求或欢迎劳动力市场状况进一步降温。鲍威尔等美联储官员在近期通过各种措辞暗示,美联储未来主要工作既要避免经济衰退,也要保证美国经济“软着陆”。