今日实时汇率

1 美元(USD)=

7.2944 人民币(CNY)

反向汇率:1 CNY = 0.1371 USD 更新时间:2024-12-23 08:02:32

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

受益于全球“美元荒”进一步缓解,2024年上半年,中国短期资本流动尤其是来华证券投资状况趋于好转。

结合国家外汇管理局发布的季度国际收支数据和美国财政部发布的月度国际资本流动报告(TIC),我们可以将2024年上半年两国短期资本流动特别是跨境证券投资状况做一比较,并有以下几点发现。

全球“美元荒”缓解更加明显

根据美国财政部TIC数据,2022年,在美联储激进紧缩、美元指数和美债收益率飙升的背景下,全球股债汇“三杀”,遭遇了“美元荒”。全年,美国(非直接投资形式的)国际资本净流入创历史新高,达到16228亿美元,同比增长46.9%。这主要是由于私人资本大量流入,而官方资本流入大幅减少。其中,私人资本净流入刷新历史纪录,达到15969亿美元,增长54.3%;官方资本净流入259亿美元,下降62.7%(见图表1)。

2023年,尽管美联储降息的市场期待落空,但随着美联储宽松预期升温,美元指数和美债收益率冲高回落,全球股债汇“三升”,“美元荒”有所缓解。全年,美国国际资本净流入8230亿美元,同比下降49.3%,但净流入规模仍位列史上第五。这主要是由于私人资本流入大幅萎缩。其中,私人资本净流入6396亿美元,下降69.9%;官方资本净流入1834亿美元,增长6.07倍(见图表1)。

2024年以来,因美国通胀出现反复,美联储首次降息时间不断延后(直到9月份才启动降息),美联储宽松预期也发生起伏变化,但全球股债“双升”,“美元荒”进一步缓解。上半年,美国国际资本净流入3138亿美元,同比下降3.9%,净流入规模为2020年以来同期最低,仅相当于2022年同期高点的45.4%。这主要是由于私人资本流入继续下降。其中,私人资本净流入1445亿美元,下降12.8%,净流入规模仅相当于2022年同期高点的21.0%;官方资本净流入1694亿美元,增长5.3%,相当于2022年同期的55.92倍(见图表2)。

2024年上半年,美国国际资本净流入同比少增127亿美元,主要是因为美国增加了外国证券购买,同时外资减少了美国国债和机构债的购买。其中,美国净买入外国证券规模创历史新高,达到3078亿美元,同比增长489.9%,多增2556亿美元,贡献了2005.7%;外资净买入美国国债3011亿美元,下降22.9%,少增892亿美元,贡献了700.1%;外资净卖出美国机构债4亿美元,下降100.5%,多减887亿美元,贡献了696.3%(见图表3)。

银行净负债由降转升、美国其他可转让证券海外持有额少减,以及外资净买入美国公司股票多增,成为美国国际资本净流入减少的主要对冲项。同期,银行净负债增加356亿美元,同比下降121.0%,多增2047亿美元,负贡献1606.2%;其他可转让证券海外持有额净减少504亿美元,下降68.7%,多减1109亿美元,负贡献870.0%;外资净买入美国股票1607亿美元,增长99.7%,多增802亿美元,负贡献629.6%;外资净买入美国企业债1751亿美元,增长9.8%,多增157亿美元,负贡献122.9%(见图表3)。

2024年上半年,外资净买入美国证券资产6364亿美元,同比下降11.4%,少增821亿美元。其中,净买入美债少增贡献了108.7%,净卖出机构债多减贡献了108.1%,净买入美国企业债和股票多增分别为负贡献19.1%和97.8%(见图表3)。

另外,值得一提的是,受益于美联储宽松预期,美债收益率下行、美股上涨,全球风险偏好得到提振。在外资对美国证券资产弃债买股之际,美国也增加了外国证券资产购买。2024年上半年,美国分别净买入外国债券和外国股票2007亿和1070亿美元,均创下历史纪录。

中国短期资本流动冲击减轻

2022年是本轮人民币汇率调整初始之年。根据国家外汇管理局的国际收支数据,在世纪疫情持续冲击、百年变局加速演进的背景下,中美经济周期和货币政策分化,全年中国短期资本(包括证券投资、金融衍生品交易差额、其他投资和净误差与遗漏额,又称非直接投资形式的资本流动净额,与美国的TIC数据大体对应)净流出3271亿美元,同比下降0.9%,净流出规模远低于2015和2016年分别为7041亿和5933亿美元的水平。2023年,短期资本净流出1056亿美元,进一步下降67.7%,为2019年以来新低。2024年上半年,短期资本由上年同期净流出492亿转为净流入153亿美元(见图表4)。

2024年上半年,中国短期资本流向逆转,同比多流入645亿美元,主要得益于证券投资、净误差与遗漏的改善。同期,证券投资净流出278亿美元,少流出346亿美元,贡献了53.7%,其中,对外证券投资(资产方)净流出969亿美元,多流出445亿美元,负贡献68.9%,来华证券投资(负债方)由上年同期净流出100亿转为净流入691亿美元,多流入791亿美元,贡献了122.6%;净误差与遗漏额由上年同期负值244亿转为正值291亿美元,多增535亿美元,贡献了82.8%;金融衍生品交易净流出51亿美元,多流出25亿美元,负贡献3.9%;其他投资净流入192亿美元,少流入210亿美元,负贡献32.5%(见图表5)。

中国来华证券投资形势好转

净误差与遗漏是国际收支平衡表的轧差项目,属于线下项目,并非统计所得。故分析2024年上半年中国短期资本流动形势的好转,主要应该分析证券投资这个线上项目。首先看来华证券投资的情况。

2022年一季度至三季度,中国遭遇了连续三个季度来华证券投资净流出。此后,来华证券投资差额时正时负,但2023年四季度至2024年二季度,中国又录得连续三个季度来华证券投资净流入(见图表6)。

2022年一季度至2023年一季度,中国季均来华证券投资净流出255亿美元,主要是因为来华债券投资经历了连续五个季度的净流出。其间,季均来华债券投资净流出382亿美元,贡献了同期季均来华证券投资净流出额的150.2%;除2022年一季度小幅净流出56亿美元外,来华股票投资均录得净流入,五个季度季均净流入128亿美元,为负贡献50.2%(见图表6)。

2023年二季度至2024年二季度,中国季均来华证券投资转为净流入,达203亿美元,主要是因为除2023年三季度外,中国来华债券投资均录得净流入。其间,季均来华债券投资净流入245亿美元,贡献了同期季均来华证券投资净流入额的120.6%;来华股票投资2023年三季度至2024年一季度录得连续三个季度的净流出,五个季度季均净流出42亿美元,为负贡献20.6%(见图表6)。

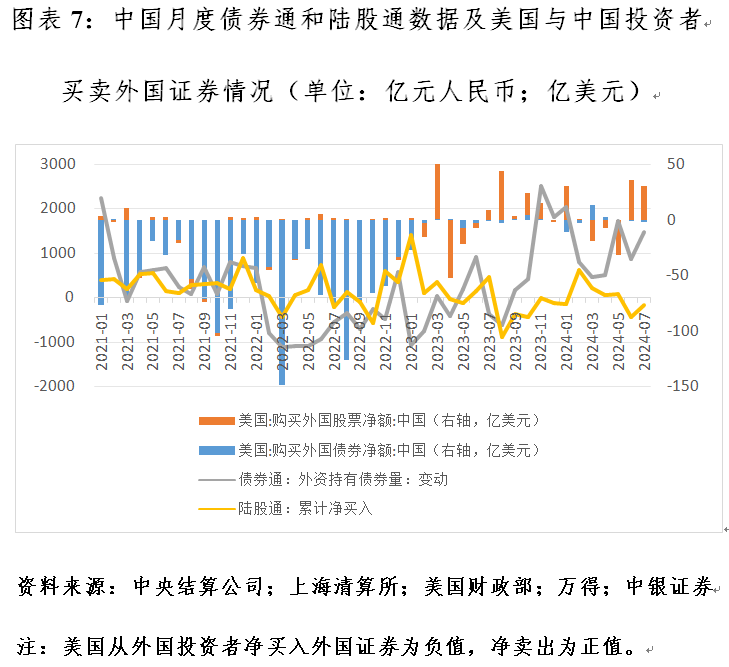

2024年上半年,中国来华证券投资由上年同期净流出100亿转为净流入691亿美元,同比多流入791亿美元,主要受益于外资重新净增持境内人民币债券。其中,来华债券投资由净流出420亿转为净流入721亿美元,多增1140亿美元(同期,债券通项下,外资持有境内人民币债券由净减持1110亿转为净增持6395亿元人民币),贡献了同期来华证券投资净流入同比多增的144.2%;来华股票投资由净流入320亿转为净流出29亿美元,多流出349亿美元,为负贡献44.2%。同期,外资在陆股通项下累计净买入人民币股票386亿元人民币,沪深股市在境外累计筹资114亿元人民币。来华股票投资净流出主要是因为通过合格境外机构投资者(QFII)和人民币合格境外机构投资者(RQFII)渠道净流出177亿美元(见图表6和图表7)。

结合美国财政部的TIC数据,2024年上半年,美国向中国投资者净卖出外国债券0.2亿美元,上年同期为净买入40亿美元;净卖出外国股票8亿美元,上年同期为净买入34亿美元。这显示,美国投资者总体没有参与2023年9月以来外资净增持境内人民币债券,同时也很可能踏空了2024年9月底A股的V形反弹行情(7月份美资进一步向中国投资者净卖出外国股票30亿美元)(见图表7)。

中国对外证券投资增加较多

如前所述,2024年上半年,中国对外证券投资净流出多增445亿美元,是同期短期资本流动冲击压力下降的重要对冲项目,主要是缘于对外股票投资净流出大幅增加。同期,对外股票投资净流出633亿美元,同比增长1.92倍,多流出416亿美元,贡献了同期对外证券投资净流出多增的93.6%;对外债券投资净流出336亿美元,增长6.4%,多流出28亿美元,贡献了6.4%(见图表8)。

这反映中国投资者积极参与全球配置资产,分享了海外股市上涨带来的红利。同时,也反映合格境内机构投资者(QDII)额度稳步增加,为中国投资者分散化投资提供了机遇。2015年“8·11”汇改初期,由于遭遇了高烈度的跨境资本流动冲击,QDII较长一个时期稳定在900亿美元的水平,直到2018年4月才松绑额度审批。2022年3月以来,人民币汇率再度承压,但因为民间货币错配改善、外汇市场韧性增强,中国增加了人民币汇率弹性,减少了对资本外汇管制手段的依赖,保持了QDII的常态化审批。到2024年6月底,QDII额度累计调升四次,达1675亿美元,较2022年3月底增加了103亿美元(见图表8)。

从美国财政部的TIC数据看,2024年上半年,中国投资者净卖出美国证券资产636亿美元,上年同期为净买入142亿美元。其中,净卖出美国国债277亿美元,增长1.78倍;净卖出美国机构债269亿美元,上年同期为净买入230亿美元;净买入美国企业债16亿美元,上年同期为净卖出5亿美元;净卖出美国股票105亿美元,增长1.16倍(见图表9)。

中国对美证券投资,除了对美股票资产的投资方向不同外,其他三个主要项目均与同期外资对美国证券资产的配置方向一致。此外,在2021和2022年分别净买入美国股票70亿和42亿美元后,2023年中国投资者净卖出美国股票203亿美元。由此可见,中国投资者对美股采取了逢高减仓的策略(见图表9)。根据国家外汇管理局对外证券投资资产的国别和地区统计,截至2023年底,中国对外股票投资资产中,中国香港占比52.3%,美国占比20.9%,美国稳居中国对外股票投资第二大目的地。

综上,受益于全球“美元荒”进一步缓解,2024年上半年,中国短期资本流动尤其是来华证券投资状况趋于好转。结合美国财政部的TIC数据看,中国投资者对美股票投资总体是兑现利润、落袋为安;美国投资者也可能错过了9月底的中国资产价格大反弹,这或是10月2日港股暴力拉升的一个重要原因。

(作者系中银证券全球首席经济学家)