今日实时汇率

1 美元(USD)=

7.3029 人民币(CNY)

反向汇率:1 CNY = 0.1369 USD 更新时间:2024-12-27 08:02:32

近段时间以来,国际黄金价格的走势较难捉摸,交投连连受限。那放眼长线,未来国际金价走势怎样?下面,金投网小编为您娓娓道来。

未来国际金价走势分析:

要分析判断长期黄金的价格走势,必须首先关注作为黄金计价货币的美元对黄金价格的影响。

而长期趋势普遍是指从一段漫长的时间来观察市场动向,则可指10年至20年之间的主要趋势。

回顾历史记录,黄金于1980年初涨破每盎司$800开始出现泡沫的情况。市场泡沫导致黄金迅速大幅下跌,随后黄金便步入了长期横行趋势。

由1982年中至2005年11月,Comex黄金期货价格在每盎司$252至$500之间波动。黄金在过去20年都处于长期横行趋势。

部分分析员认为黄金长期牛市趋势已经开始,曾一度带领黄金于2011年上升至超过每盎司$1,900的历史高位。市场由此时开始其周期性熊市调整阶段,这会导致长期牛市结束吗?

根据定义,黄金只花了五至六年的时间从$500上涨至历史高位,对长期趋势而言似乎言之过早。

利用斐波那契回撤位分析黄金市场。黄金从2006年1月(当时黄金涨破$500)至2011年9月开始进入回调。传统的斐波那契理论是指市场在没有破坏整体大趋势的情况下进行调整。

斐波那契回撤位有许多种,三大基本的回撤位是38.2%、50%及61.8%。根据传统的斐波那契理论分析,只要市场能够稳守61.8%的回撤支持位,先前的趋势将会仍在。

这意味着什么?市场可以回撤先前牛市趋势的61.8%,但是整体的上行趋势仍然存在。斐波那契理论分析指出,若然市场跌穿61.8%的回撤位,上行趋势便会结束。

黄金测试了两次,但是仍能稳守在50%的回撤支持位,而50%的回撤支持位接近$1,213。于2013年6月,黄金熊市导致市场受压下挫至$1,183,而2013年12月更再度下跌至$1,182。

不过两次跌势之后黄金都迅速复原,均能够在测试中守住50%的回撤支持位。市场暂时还没有测试61.8%的回撤位,即接近$1,050。由此可见,黄金长期趋势并没有受到破坏。

接着从另一角度来分析Comex黄金期货的每月走势图。此图表显示长期移动均线及动能指标。Comex黄金期货价位上升至100月及200月移动均线上方。从长期趋势来看,上行趋势仍然存在。而下图的长期动能指标上升,前景乐观。

这意味着什么?当涉及到长期投资,重要的是我们懂得从宏观的角度来看市场整体的趋势。虽然过去数周黄金走势受到短期消息影响而起伏不定,不过传统的技术分析工具则显示长期趋势仍未结束。

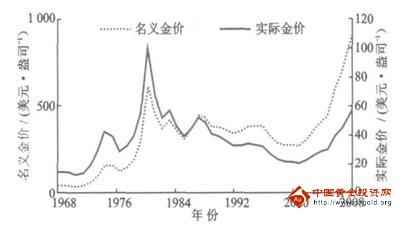

由于长期金价分析周期跨度大,美元购买力一般会发生很大的变化。

而不同时间的货币价值是没有可比性的,只有把不同时间的货币换算到同一时间上才能够判断价值的高低。因此,把市场上的“名义金价”折算成以1934年美元购买力为标准的“实际金价”。

折算公式为:PRGi=PNGi×PPUSDi(2)式中:PRGi为实际金价(美元/盎司);PNGi为名义金价(美元/盎司);PPUSDi为美元相对1934年的购买力。实际金价意义就是用1934年具有相同购买力的多少美元能在以后各个时期购买1盎司黄金。

把1934年的1美元购买力定为基期购买力,因为1934年美国国会通过《金准备法》规定了1美元的含金量为0.888671g(每盎司黄金35美元),此时美元和黄金比价符合两者的各自价值之比,并且每盎司黄金35美元也是布雷顿森林体系中的黄金官价。

名义金价与实际金价对比见图

对40年来不同国际货币体系下的实际黄金年价进行普通最小二乘法线性回归分析。

经计算,回归方程为:PRGi=0.0035ti-1968+36.618(3)式中:PRGi为实际金价(美元/盎司);ti-1968为距离1968年的年数差。

实际金价

此直线回归方程的截距为36.618,倾斜角仅为0.2°左右,几乎可以看成是一条与水平轴平行的直线。通过回归直线方程可以发现:从1968—2008年,黄金价格随市场浮动的41年里,虽然金价有起有落,但是就长期而言,扣除美元通货膨胀后的黄金实际价格差不多还是以1934年定价的35美元/盎司作为内在价值标准进行波动。

40多年,黄金价格从35美元/盎司翻了20多倍,达到871美元/盎司的原因,很大程度上是美元的购买力不断地减弱所造成的。

因此,要判断长期金价的走势,只需将市场名义金价按当年美元的购买力折算成1934年的实际价格,并与35美元/盎司进行比较即可。若低于这个标准则长期金价将上涨,反之则下跌。

以上是关于“未来国际金价走势分析”的全部内容,了解更多的国际黄金知识敬请关注金投网!